Die Finanzbuchhaltung (FIBU) wird auch als Buchhaltung oder einfach Buchführung bezeichnet. Sie ist der wohl wichtigste Bestandteil des externen Rechnungswesens und aufgrund der engen gesetzlichen Vorschriften stark standardisiert. Freiheiten im Ablauf der Finanzbuchhaltung gibt es so eigentlich kaum noch.

Die Grundlagen der Buchhaltung unterteilen sich in verschiedene Bereiche, die wir auf dieser Seite näher erläutern möchten. Die Buchführung umfasst weit mehr als das Eintragen von Zahlen in ein Buchhaltungsprogramm. Bereits das Sammeln von Belegen gehört zur Buchhaltung. Erhält eine Firma eine Rechnung für Waren, werden diese in verschiedene Konten verbucht. Gleiches gilt bei der Lohnverrechnung. Der Buchhalter erfährt wiederum vom Lohnverrechner, wie viel Gehalt an die jeweiligen Mitarbeiter überwiesen wurde und verbucht dies in den passenden Konten. Eine fließende Buchführung benötigt selbstverständlich Einnahmen, Ausgaben und Abschreibungsposten. Ein Buchhalter muss über all diese Informationen verfügen, da sie gesetzlich vorgeschrieben sind. Die Grundlagen der Buchhaltung werden in folgende Themen unterteilt.

Inhaltsverzeichnis

Bilanz und Inventar

Zu dieser Eingliederungen gehören alle Themen, die sich in der Bilanz und dem Inventar finden lassen. Dazu gehören zum Beispiel die Bilanz selbst oder auch die Inventur. Am Ende des Jahres werden die Waren gezählt und verbucht, um in Folge den Jahresabschluss zu erstellen. Auch die Abschreibungsmethoden, Abschreibungsarten, Lohn und Gehalt gehören zu dieser Kategorie. Wie auch die Mezzanine-Finanzierung, Aktiv-Passiv Mehrung und Aktiv-Passiv Minderung.

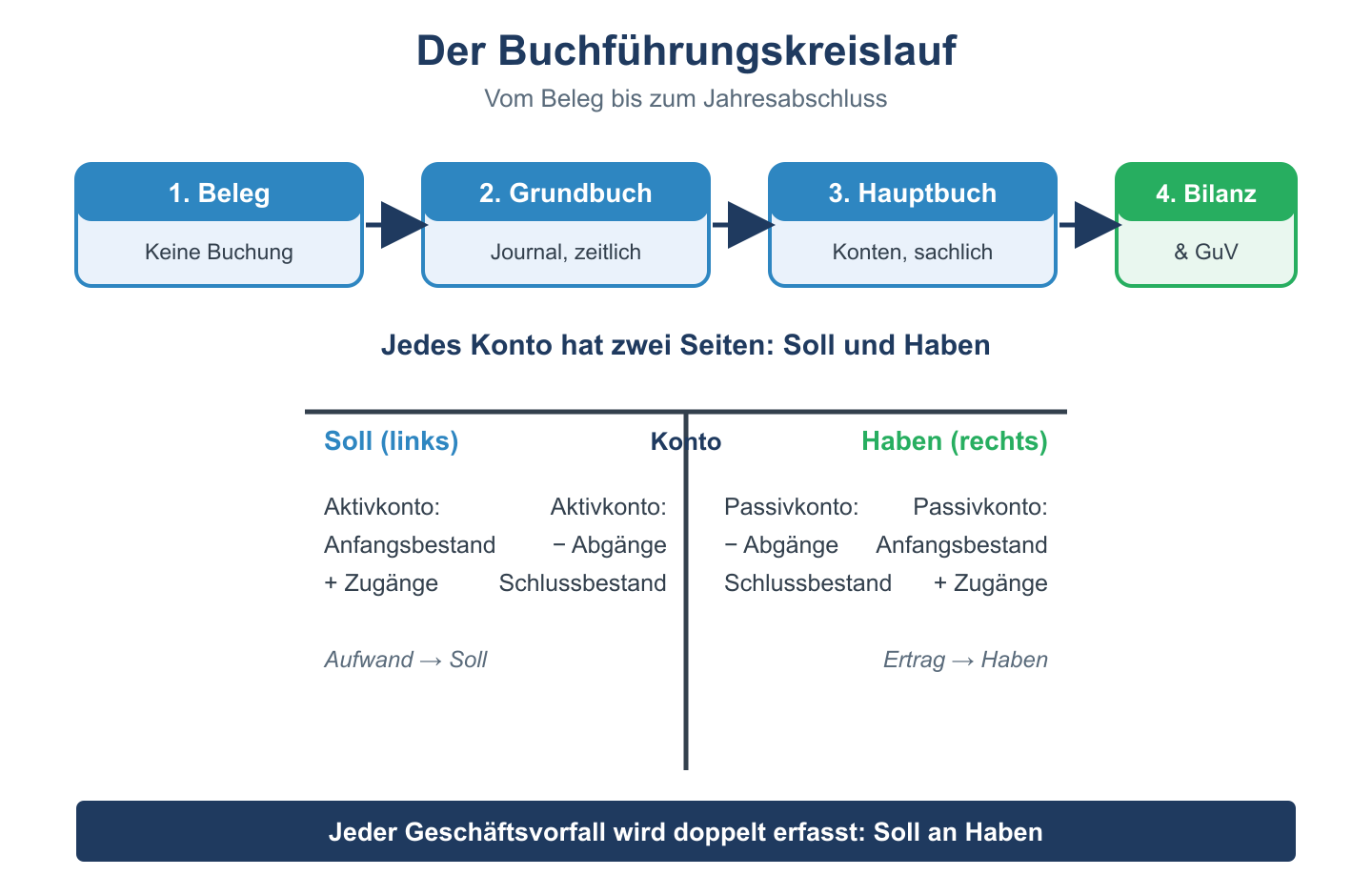

Konten

Unter den Punkt Konten fallen sämtliche Kontenarten, die für die Buchhaltung benötigt werden. Ebenso werden wir hier die Grundlagen der Bilanz und Konten behandeln. Wir informieren über die T-Konten und über den Punkt Soll und Haben.

Kontenrahmen

In diesem Kapitel wird über die Kontenrahmen und -pläne informiert. Ebenso gehen wir auf die Buchführung in der Industrie ein. Als Kontenrahmen wird ein systematisches Verzeichnis aller Konten für die Buchführung in einem bestimmten Wirtschaftszweig bezeichnet. Er dient als Richtlinie zur Aufstellung von konkreten Kontenplänen im Unternehmen.

Forderungen und Verbindlichkeiten

In diesem Bereich wird die Verjährung von Forderungen behandelt. Ein Buchhalter muss wissen, wann bestimmte Forderungen verjähren, um diese auszubuchen oder muss dementsprechend handeln.

Buchungen und Belege

Hier gehen wir auf die Belege, die Buchungen und Buchungssätze ein. Auch geben wir Auskunft darüber, welche Regeln der Buchführung gelten. Unternehmen, die zur gesetzlichen Buchführung verpflichtet sind, müssen sich immer an bestimmte Buchungen und Buchungssätze halten. Dies ist einheitlich geregelt, damit Bilanzprüfer direkt einen Überblick erhalten. Auch über die verschiedenen Buchungsarten, wie Aktivtausch und Passivtausch wird hier eingegangen. Außerdem informieren wir über die Aufbewahrungsfristen.

Konten – Eröffnung und Abschluss

Auf diesen Seiten dreht sich alles um die Themen Eröffnung und Abschluss. Ein Buchhaltungsjahr beginnt immer mit der Eröffnung und einem Abschluss. Was es damit auf sich hat und welche Details wichtig sind, erfährt der Leser unter den Punkten Aktiv- und Passivkonten, Saldo und Saldenbildung. Hier gehen wir auch direkt auf das Thema Konten abschließen über die Schlussbilanz ein. Damit sollten die wichtigsten Buchhaltungsgrundlagen abgeschlossen sein.

Die Grundlagen der Buchhaltung sind ideal für Schüler, die eine einfache Erklärung in diesem Bereich suchen, für zukünftige Buchhalter und für Unternehmer, die einen Überblick zu diesem Thema benötigen.

Inhalte im Bereich Buchführung

Bilanz und Inventar

- Bilanz

- Inventur und Inventar

- Jahresabschluss

- Abschreibungsmethoden und Abschreibungsarten

- Lohn und Gehalt

- Mezzanine Finanzierung

- Aktiv- Passiv Mehrung

- Aktiv- Passiv Minderung

Konten

Kontenrahmen

Forderungen und Verbindlichkeiten

- Verjährung von Forderungen

Buchungen und Belege

Konten – Eröffnung und Abschluss

- Aktiv- und Passivkonten

- Saldo und Saldenbildung

- Konten abschließen über die Schlussbilanz

Buchführungspflicht – Übersicht

Nicht alle Unternehmen sind zur doppelten Buchführung verpflichtet. Die folgende Tabelle zeigt, wer welche Form der Buchführung anwenden muss:

| Unternehmer | Rechtsgrundlage | Buchführungsart |

|---|---|---|

| Kaufleute (e.K., OHG, KG) | § 238 HGB | Doppelte Buchführung (Bilanz + GuV) |

| Kapitalgesellschaften (GmbH, AG) | § 264 HGB | Doppelte Buchführung + Anhang + Lagebericht |

| Gewerbetreibende (Kleinunternehmer) | § 4 Abs. 3 EStG | Einnahmen-Überschuss-Rechnung (EÜR) |

| Freiberufler | § 18 EStG | Einnahmen-Überschuss-Rechnung (EÜR) |

Doppelte Buchführung vs. EÜR

| Merkmal | Doppelte Buchführung | EÜR |

|---|---|---|

| Prinzip | Jede Buchung auf zwei Konten (Soll/Haben) | Einnahmen minus Ausgaben |

| Jahresabschluss | Bilanz + Gewinn- und Verlustrechnung | Anlage EÜR zur Steuererklärung |

| Aufwand | Höher (Kontenrahmen, Abschlüsse) | Geringer (einfache Aufzeichnung) |

| Informationsgehalt | Hoch (Vermögen, Schulden, Erfolg) | Gering (nur Zahlungsflüsse) |

| Pflicht ab | Umsatz > 600.000 € oder Gewinn > 60.000 € | Unterhalb dieser Grenzen |