Die Kosten- und Leistungsrechnung erfüllt im Unternehmen verschiedene Aufgaben. Sie dient der Entscheidungsunterstützung, der Preisermittlung, dem Erkennen von Rationalisierungspotentialen und der Kostenplanung. Dabei gibt es verschiedene Systeme und Methoden. Im Wesentlichen lassen sich Vollkostenrechnung und Teilkostenrechnung unterscheiden. Die Kosten- und Leistungsrechnung bezieht sich nur auf den betrieblichen Leistungserstellungsprozess im Sinne des Unternehmenszwecks. Deswegen ist es wichtig, aus den Aufwendungen und Erträgen die Kosten und Leistungen herauszufiltern. Dafür kann man die Abgrenzungsrechnung nutzen.

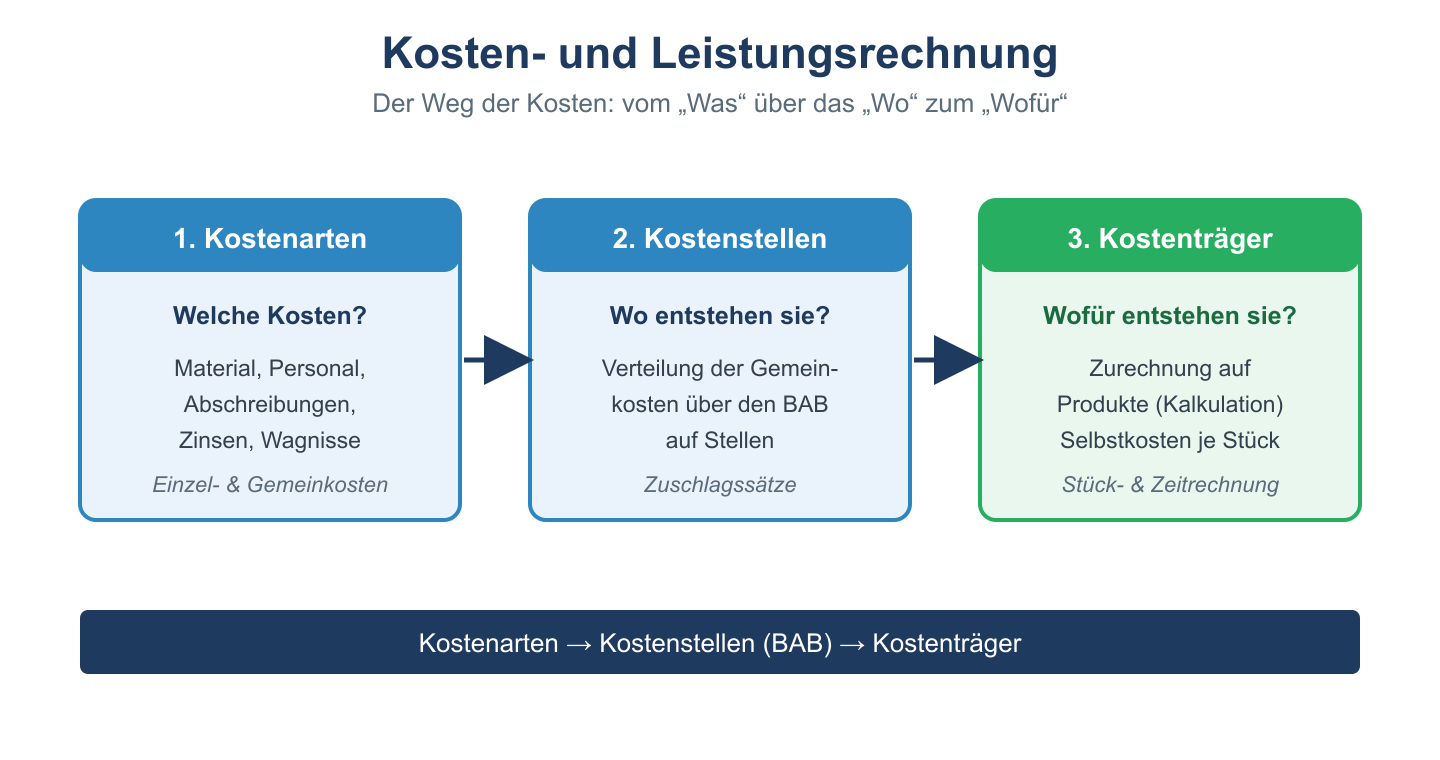

Die Vollkostenrechnung betrachtet sämtliche Kosten. Sie lässt sich in Kostenarten-, Kostenstellen- und Kostenträgerrechnung unterteilen. Die Kostenartenrechnung untersucht den Charakter der Kosten. Dabei sind, je nach Art der späteren Verrechnung, hauptsächlich zwei Einteilungen üblich, und zwar die nach variablen und fixen Kosten und die nach Einzel- und Gemeinkosten. Im Gegensatz zu den fixen Kosten ändern sich die variablen mit der Produktionsmenge. Einzelkosten kann man einem Kostenträger, also einem bestimmten Produkt oder Auftrag, direkt verursachungsgerecht zurechnen, Gemeinkosten nicht. Einzelkosten sind immer variabel, Gemeinkosten können fix oder variabel sein. Diese Unterteilungen hängen auch immer von der individuellen Unternehmensstruktur ab.

Die Kostenstellenrechnung untersucht, wo die Kosten entstanden sind. Kostenstellen können etwa einzelne Abteilungen sein. Da die verschiedenen Kostenträger die Kostenstellen unterschiedlich stark beanspruchen, verteilt man die Gemeinkosten oft mithilfe eines Betriebsabrechnungsbogens auf die Kostenstellen und ermittelt daraus Zuschlagssätze für die Kostenträgerrechnung. Eine Alternative kann die Prozesskostenrechnung sein, die für die Gemeinkostenverteilung die Inanspruchnahme der im Unternehmen ablaufenden Prozesse zugrunde legt. Die Kostenträgerrechnung ermittelt die Kosten für jeden Kostenträger. Dafür existieren verschiedene Kalkulationsverfahren.

In die Teilkostenrechnung fließen entweder nur die variablen oder nur die Einzelkosten ein. Begründet wird das damit, dass nur diese bei bestimmten Fragen entscheidungsrelevant sind. Die Teilkostenrechnung eignet sich beispielsweise für die Planung des optimalen Produktionsprogramms, die Entscheidung über Eigenfertigung oder Fremdbezug oder über die Annahme von Aufträge sowie für die Break-even-Point-Analyse. Diese beschäftigt sich damit, ab welcher Fertigungsmenge Gewinn entsteht.

Inhaltsverzeichnis

Weitere Inhalte zur Kosten- und Leistungsrechnung

- Grundlagen der Kosten- und Leistungsrechnung

- Kostenartenrechnung

- Kostenstellenrechnung

- Kostenträgerrechnung

- Abgrenzungsrechnung

Vollkostenrechnung vs. Teilkostenrechnung

| Merkmal | Vollkostenrechnung | Teilkostenrechnung |

|---|---|---|

| Kostenbasis | Alle Kosten (fix + variabel) | Nur variable Kosten (Deckungsbeitrag) |

| Ziel | Selbstkostenpreis, Vollkostenpreisbildung | Kurzfristige Preisuntergrenze, Sortimentssteuerung |

| Vorteil | Einfache Anwendung, vollständige Kostenzurechnung | Entscheidungsrelevante Kosten, flexible Analyse |

| Nachteil | Gemeinkostenverteilung subjektiv | Deckung der Fixkosten muss gesondert sichergestellt werden |

| System | Zuschlagskalkulation, BAB | Deckungsbeitragsrechnung |

Die drei Stufen der KLR

| Stufe | Bezeichnung | Frage | Instrument |

|---|---|---|---|

| 1 | Kostenartenrechnung | Welche Kosten sind entstanden? | Kostenartenkatalog, Belege |

| 2 | Kostenstellenrechnung | Wo sind die Kosten entstanden? | Betriebsabrechnungsbogen (BAB) |

| 3 | Kostenträgerrechnung | Wofür sind die Kosten entstanden? | Kalkulation, Stückkostenrechnung |