Im Rechnungswesen ist die Bilanzierung ein wichtiger Faktor um die Vermögens- und Kapitalgegenstände gegenüberzustellen. Mengenangaben werden hierbei nicht berücksichtigt, sondern nur Wertangaben in der jeweiligen Währung. In der AKTIVA werden die Vermögensgegenstände dargestellt und in der PASSIVA das Fremd- und Eigenkapital. Die Aktiv- und Passivseite müssen immer den gleichen Wert aufweisen.

Der Begriff Bilanz leitet sich von dem lateinischen Wort Bilanx (Doppelwaage) her. Im Rechnungswesen des Unternehmens stellt die Bilanz die Herkunft und Verwendung des Kapitals dar. Zur Darstellung des gesamten Kapitals gehören sowohl die materiellen wie die immateriellen Werte, weshalb sie in der Inventur erfasst werden, die die Grundlagen für die Bilanz liefert. Kurz gesagt ist die Bilanz die Gegenüberstellung von Aktiva (Vermögensgegenstände) und Passiva (Eigen- und Fremdkapital). Im Rechnungswesen sind Bilanzen auf bestimmte Stichtage bezogen, die Jahresbilanz. Während das Inventar auch gegenständliche Erfassungen beinhaltet, bezieht sich die Bilanz ausschließlich auf Wertangaben. Die Stimmigkeit der Bilanz ergibt sich aus der Entsprechung von Aktiv- und Passiv-Seite.

Inhaltsverzeichnis

Wesentliche Aufgaben der Bilanz

Die Bilanz stellt zu einem bestimmten Zeitpunkt einen Abschluss des Rechnungswesens eines Unternehmens dar. Bilanzen werden zu einem bestimmten Zweck erstellt. Diesem Zweck sind anzupassen die inhaltlichen Bestimmungen von Kapital und Vermögen, sowie die Bewertung von Vermögen und fremdem Kapital und die Gliederung innerhalb der Bilanz.

Es gibt verschiedene Arten der Bilanz, die sich je nach ihrer Zweckmäßigkeit bestimmen. Dies sind beispielsweise die Gründungsbilanz bei Unternehmensgründung, die handelsrechtliche Jahresbilanz, die Steuerbilanz. Darüber hinaus gibt es Bilanzarten wie die Umwandlungs-, Sanierungs- Abwicklungs- oder Überschuldungsbilanz, sowie die Darstellung von Insolvenz- oder Kreditstatus. Jede dieser Bilanzen erfüllt die Aufgabe zu einem bestimmten Zeitpunkt den Stand des Unternehmens rechnerisch darzustellen. Generell wichtig ist immer die Jahresbilanz eines Unternehmens, die die Entwicklungen der Vermögenswerte während eines vergangenen Geschäftsjahres widerspiegelt. Diese Bilanz ist handelsrechtlich im HGB, im Handelsgesetzbuch, geregelt, sie muss äußerst genau und in allen Punkten stimmig sein und jeder Überprüfung standhalten können. Vielfach werden noch Bilanzen und Zwischenbilanzen innerhalb von Unternehmen erstellt, um Entwicklungen im Unternehmen besser organisieren und planen zu können.

Als Rechnungsgrundlagen für die Erstellung der Bilanz gelten die Inventurbilanz, die auf der körperlichen Inventur im Unternehmen beruht, und die Buchbilanz, welche aus den Abschlüssen der Geschäftsbücher erstellt wird.

Schließlich gibt es noch die Konzernbilanz. In einem Konzern müssen zuvor Einzelbilanzen in den jeweiligen Konzernteilen und konzerneigenen Unternehmen erstellt werden. In ihrer Zusammenfassung ergeben diese Einzelbilanzen dann die Konzernbilanz als Gesamtdarstellung.

Seit 2013 sind Unternehmen in Deutschland zur elektronischen Übermittlung ihrer Bilanzen (E-Bilanz, XBRL-Format) an die Finanzbehörden verpflichtet.

Bestandteile der Bilanz:

Aktivierungspflicht

Aktivierungswahlrecht

Anlagespiegel / Anlagengitter

Bilanz Aufbau / Muster

Bilanzgewinn

Bilanzgleichung

Bilanzpolitik

Bilanzpositionen

Bilanzstruktur

Finanzanlagen

Forderungen

Handelsbilanz

Immaterielle Vermögensgegenstände

Konzernbilanz

Reinvermögen

Rückstellungen / Rücklagen

Sachanlagen

Saldierungsverbot (Verrechnungsverbot)

Steuerbilanz

Stille Rücklagen / Stille Reserven

Strukturbilanz

Unterscheidung Rückstellung / Rücklagen

Bilanzrecht

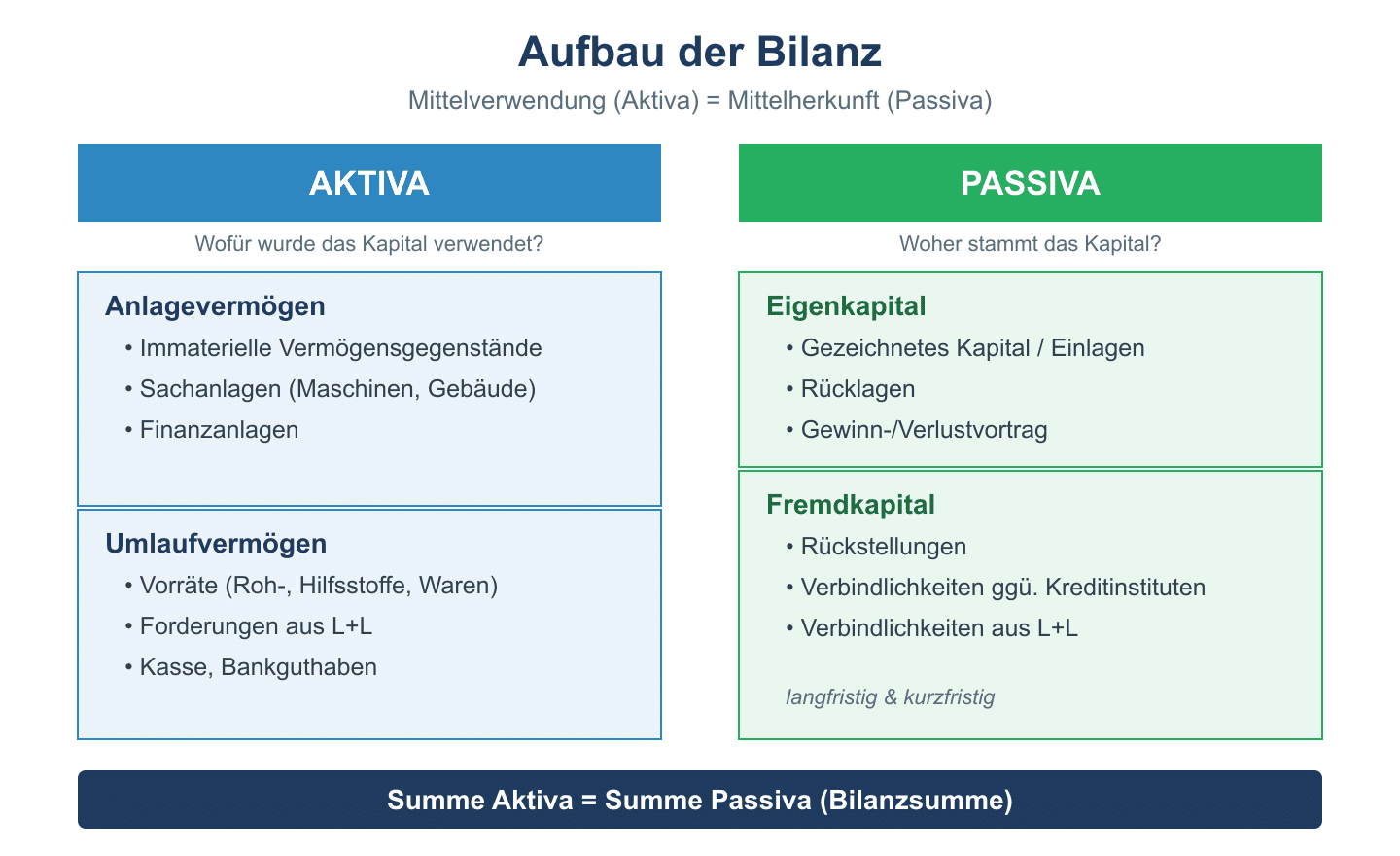

Aufbau der Bilanz (Bilanzschema)

Die Bilanz ist zweiseitig aufgebaut: Links steht die Aktivseite (Mittelverwendung / Vermögen), rechts die Passivseite (Mittelherkunft / Kapital). Beide Seiten müssen stets gleich groß sein (Bilanzsumme).

| AKTIVA (Vermögen) | PASSIVA (Kapital) | ||

|---|---|---|---|

| A. Anlagevermögen | A. Eigenkapital | ||

| I. Immaterielle Vermögensgegenstände | 50.000 € | I. Gezeichnetes Kapital | 200.000 € |

| II. Sachanlagen | 300.000 € | II. Kapitalrücklage | 50.000 € |

| III. Finanzanlagen | 20.000 € | III. Gewinnrücklagen | 30.000 € |

| B. Umlaufvermögen | B. Rückstellungen | ||

| I. Vorräte | 80.000 € | Pensionsrückstellungen etc. | 40.000 € |

| II. Forderungen aLuL | 60.000 € | C. Verbindlichkeiten | |

| III. Flüssige Mittel | 30.000 € | Bankdarlehen, Lieferantenverbindlichkeiten | 220.000 € |

| C. Rechnungsabgrenzungsposten | D. Rechnungsabgrenzungsposten | ||

| 10.000 € | 10.000 € | ||

| Bilanzsumme | 550.000 € | Bilanzsumme | 550.000 € |

Grundprinzip: Aktiva = Passiva → Bilanzsumme links = Bilanzsumme rechts