Die Gewinn und Verlustrechnung, kurz GuV, ist Teil der laufenden Bilanzierung eines Unternehmens. Als Teil der Bilanz ist die Gewinn und Verlustrechnung für die Periodisierung des Ergebnisses verantwortlich. Ein Unternehmen hat auch einen Cash Flow statement und eine Bilanz aufzustellen. Was ist aber in erster Linie die Ursache der laufenden Bilanzierung? Da ohne regelmässige Erfolgsermittlung Betriebe nicht zweckmäßig geführt werden können, werden seit jeher periodische Abschlüsse durchgeführt ( = laufende Bilanzierung), wobei man sich in aller Regel nicht nur mit dem gesetzlich vorgeschriebenen Jahresabschluss begnügt, sondern auch Semestral- bzw. Quartals- und meist auch Monatsabschlusse aufstellt, um durch einen Zeitvergleich Auskunft über die Entwicklung des Betriebes zu bekommen.

Die laufende Bilanzierung wurde in unterschiedlichem Ausmaß von den Bilanztheorien beeinflusst. Grundlegenden Einfluss hat nach wie vor die dynamische Bilanztheorie, weil diese das betriebswirtschaftliche Erfordernis der periodengenauen Erfolgsermittlung in den Vordergrund stellt. Einen erheblichen Einfluss haben aber auch noch die juristische, die beschränkt statische und die eudynamische Bilanztheorie.

Der Einfluss der juristischen Bilanztheorie zeigt sich vor allem in dem dem Gläubigerschutz dienenden sog „Grundsatz der Vorsicht“, nach dem sich der Kaufmann in der Bilanz nicht reicher machen darf als er tatsächlich ist. Dieser Grundsatz der Vorsicht wirkt sich auf der Aktivseite der Bilanz im Niederstwertprinzip und auf der Passivseite im Höchstwertprinzip sowie in der Gewinn und Verlustrechung im imparitätischen Realisationsprinzip aus.

Inhaltsverzeichnis

Das Niederstwertprinzip

Das Niederstwertprinzip verlangt, dass zwischen Anschaffungswert und Tages Wiederbeschaffungswert der niederigere gewählt wird, was für die Bewertung des Umlaufvermögens eine Mussvorschrift ( das heißt strenges Niederwertprinzip), für die Bewertung des abnutzbaren Anlagevermögens eine Kann Vorschrift ( das heißt gemildertes Niederstwertprinzip) und für die Bewertung des nicht abnutzbaren Anlagevermögens dann eine Mussvorschrift wird, wenn die Entwertung eine dauernde ist ( das heißt gemildertes Niederstwertprinzip mit Tendenz zum strengen).

Das Höchstwertprinzip

Nach dem Höchstwertprinzip verlangt beim Ansatz der Aufwendung das Verursachungs- und beim Ansatz der Erträge das Realisationsprinzip, wobei bei der Realisation drei Spielarten zu unterscheiden sind: die pagatorsiche Realistation ( das Geld ist bereits eingegangen), die obligatorische Realisation (das Geld ist zwar noch nicht eingegangen, es ist aber bereits ein klagbarer Anspruch entstanden) und die bücherliche Realisation (es ist auch noch kein klagbarer Anspruch entstanden, es besteht aber kein Zweifel daran, dass mit den hergestellten Produkten in der üblichen Weise verfahren werden kann).

Pagatorische und obligatorische Realisation elauben daher den Ansatz der Selbstkosten ( das heißt inkl der Vertriebskosten) und des Gewinns, während die bücherliche Realisation, die für die Halb- und Fertigfabrikate sowie für die selbsterstellten Anlagen gilt, in der Handelsbilanz nur den Ansatz der Herstellungsaufwendungen und im Steuerrecht nur den Ansatz der Herstellungsausgaben gestattet.

Sowohl das Niederstwertprinzip wie das Höchstwertprinzip sind Durchbrechungen des sowohl der beschränkt statischen wie der dynamischen Bilanztheorie zugrundeliegenden Anschaffungswertprinzips und führen vor allem bei vorübergehenden Entwertungen zu (betriesbwirtschaftlichen nicht unbedingt notwendigen ) Verzerrungen des Periodengewinns.

Die Bilanzgliederung im Überblick

Der Einfluss der beschränkt statischen Bilanztheorie äussert sich vor allem in der Bilanzgliederung. Unter Bilanzgliederung wird verstanden, dass bestimmte Sachverhalte in der Bilanz bzw. in der Gewinn und Verlustrechnung in einer eigenen Zeile mit einer eigenen Bezeichnung und einem eigenen Betrag ausgewiesen und ausserdem inhaltlich verwandte Sachverhalte in den Vorspalten oder in dem in einem anderen Artikel zu besprechenden Anhang zu grösseren Einheiten zusammengefasst wird. Die Bilanzgliederung dient daher vor allem der Grundsatz der Bilanzklarheit.

Problematisch wr früher vor allem die Gliederung der Gewinn und Verlustrechnung. Es musste hier zwishen der internen und der veröffentlichten Gewinn und Verlustrechnung unterschieden werden. Die interne Gewinn und Verlustrechnung wurde – und wird heute noch – in aller Regel nach dem Bruttoprinzip aufgemacht. Beim Bruttoprinzip werden keine Saldierungen zwischen Aufwand und Ertrag durchgeführt, sondern alle Positionen mit ihre vollen Betrag – das heißt eben auch brutto – ausgewiesen.

In der veröffentlichten Gewinn und Verlustrechnung durfte hingegen nach dem Teilbrutto Prinzip vorgegangen werden. Einige Aufwandspositionen wie zum Beispiel Löhne und Gehälter, soziale Abgaben, Abschreibungen auf das Anlagevermögen, Aufwandszinsen, und vieles mehr – ) sowie einige Erträge wurden brutto ausgewiesen, die übrigen Aufwendungen und Erträge hingegen gegeneinander aufgerechnet und als sog. Rohüberschuss ausgewiesen.

In der Gewinn- und Verlustrechnung, kurz GuV, werden Erträge und Aufwendungen des Unternehmens einander gegenübergestellt. Auf diese Weise ist der geschäftliche Erfolg des Unternehmens messbar, je nachdem in welche Richtung der Rechnung sich die Schwerpunkte bewegen und wie das Endergebnis dargestellt ist. Die Beschäftigung mit der Gewinn- und Verlustrechnung (GuV) setzt voraus, dass bereits ausreichende Kenntnisse im Bereich der Grundlagen der Buchführung in Unternehmen gegeben sind. Für die Beschäftigung mit der Gewinn- und Verlustrechtung und mit den Buchungsvorgängen auf das GuV Konto sollten also bereits die übrigen Kontovorgänge, ihre Entwicklung und die Abschlüsse der jeweiligen Konten bereits beherrscht werden.

Zugrunde liegen der Gewinn- und Verlustrechnung die Bestandskonten und die Erfolgskonten, sowie die Durchführung der einzelnen Kontoabschlüsse dieser Konten, einschließlich der Abschlüsse vom GuV Konto und dem Eigenkapitalkonto. Der Abschluss der Erfolgskonten, die als Unterkonten des Eigenkapitalkontos fungieren, wird über ein weiteres spezielles Konto vorgenommen. Dieses Konto ist das GuV Konto, zugehörig zur Gewinn- und Verlustrechnung des Unternehmens.

Buchungsvornahme auf das GuV Konto

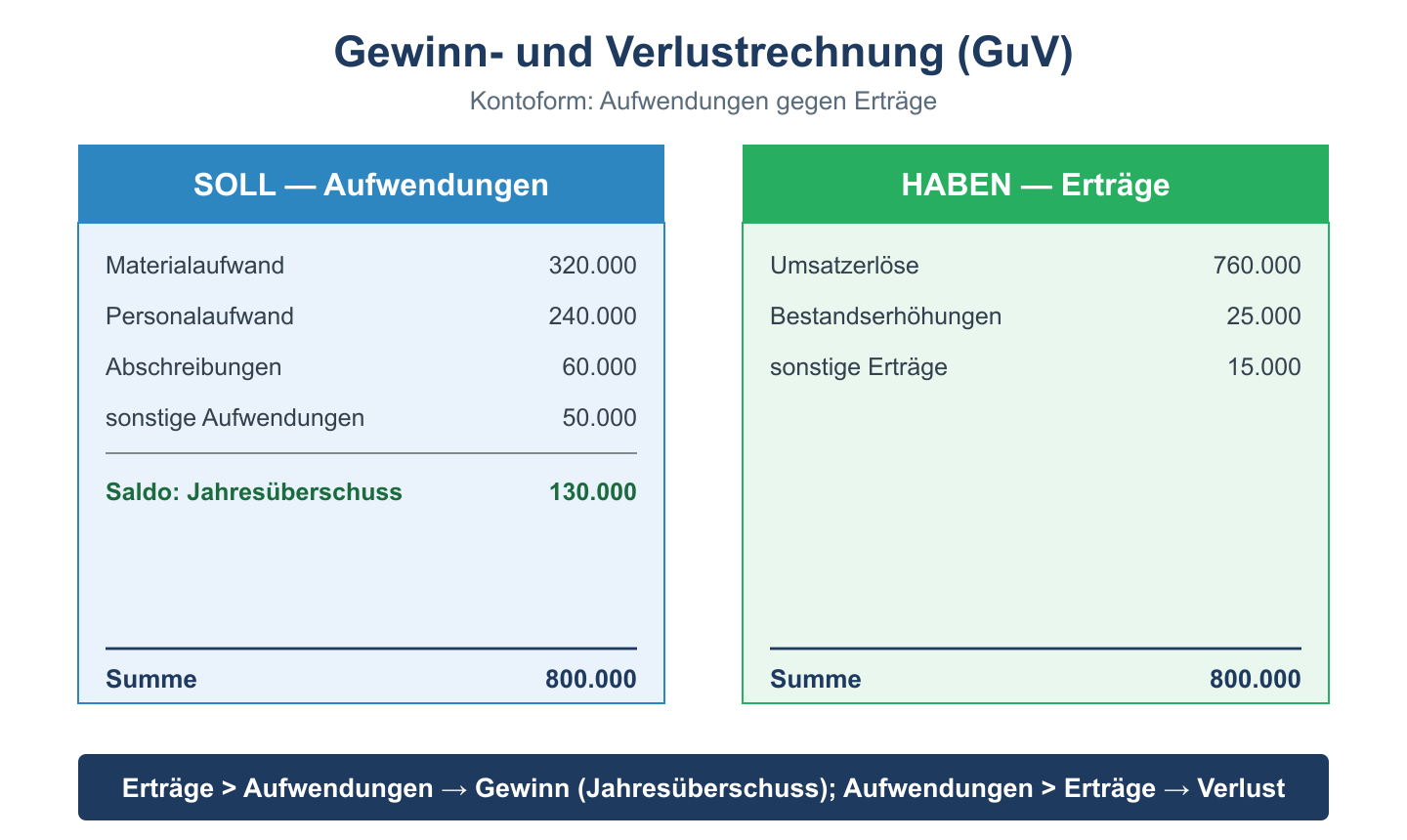

Bei den Ertragskonten werden die Zugänge jeweils auch der Habenseite, die Abgänge auf der Sollseite verbucht, bei den Aufwandskonten ist der Vorgang umgekehrt, nämlich Zugänge beim Soll und Abgänge beim Haben. Werden diese Konten abgeschlossen, so geschieht dies über das GuV Konto. Damit stellt das GuV Konto die Sammelstelle für alle Erträge und Aufwendungen dar. Der Saldo des GuV Kontos wird schließlich auf das Eigenkapitalkonto übertragen. Bei den Aufwandskonten steht der Endbestand auf der Habenseite, bei den Ertragskonten auf der Sollseite. Bei der Übertragung auf das GuV Konto wird der Endbestand der Aufwandskonten auf der Sollseite des GuV Kontos, der Endbestand der Ertragskonten auf der Habenseite des GuV Kontos gegengebucht.

Das Eigenkapitalkonto kann nie abgeschlossen werden, bevor nicht das Gewinn- und Verlust Konto abgeschlossen wurde. Als ein Bestandskonto wird das Eigentumskonto schließlich über die Bilanz abgeschlossen, so wie es seine Grundlagen auch aus der vorhergehenden Bilanz bezogen hat.

Durchführung der Gewinn- und Verlustrechnung

Die GuV muss im Unternehmen klar gegliedert sein, damit eine deutliche Einsicht in die Ertragslage gewährt wird. Die GuV kann in der Kontenform oder auch in der Staffelform vorgenommen werden, wobei für nach dem HGB (Handelsgesetzbuch) die Staffelform für Kapitalgesellschaften zwingend anzuwenden ist.

Inhalte im Bereich Gewinn- und Verlustrechnung

- Aufwand und Ertrag

- Aufwand und Ertrag buchen

- erfolgswirksame Geschäftsfälle

- Unternehmenserfolg

- Gewinn- und Verlustrechnung Beispiel

Aufbau der Gewinn- und Verlustrechnung (GuV)

| Position | Bezeichnung | Wirkung |

|---|---|---|

| 1 | Umsatzerlöse | + Ertrag |

| 2 | Bestandsveränderungen | ± Korrektur |

| 3 | Sonstige betriebliche Erträge | + Ertrag |

| 4 | Materialaufwand | − Aufwand |

| 5 | Personalaufwand | − Aufwand |

| 6 | Abschreibungen | − Aufwand |

| 7 | Sonstige betriebliche Aufwendungen | − Aufwand |

| 8 | Finanzergebnis | ± Saldo |

| 9 | Steuern vom Einkommen | − Aufwand |

| 10 | Jahresüberschuss / Jahresfehlbetrag | = Ergebnis |