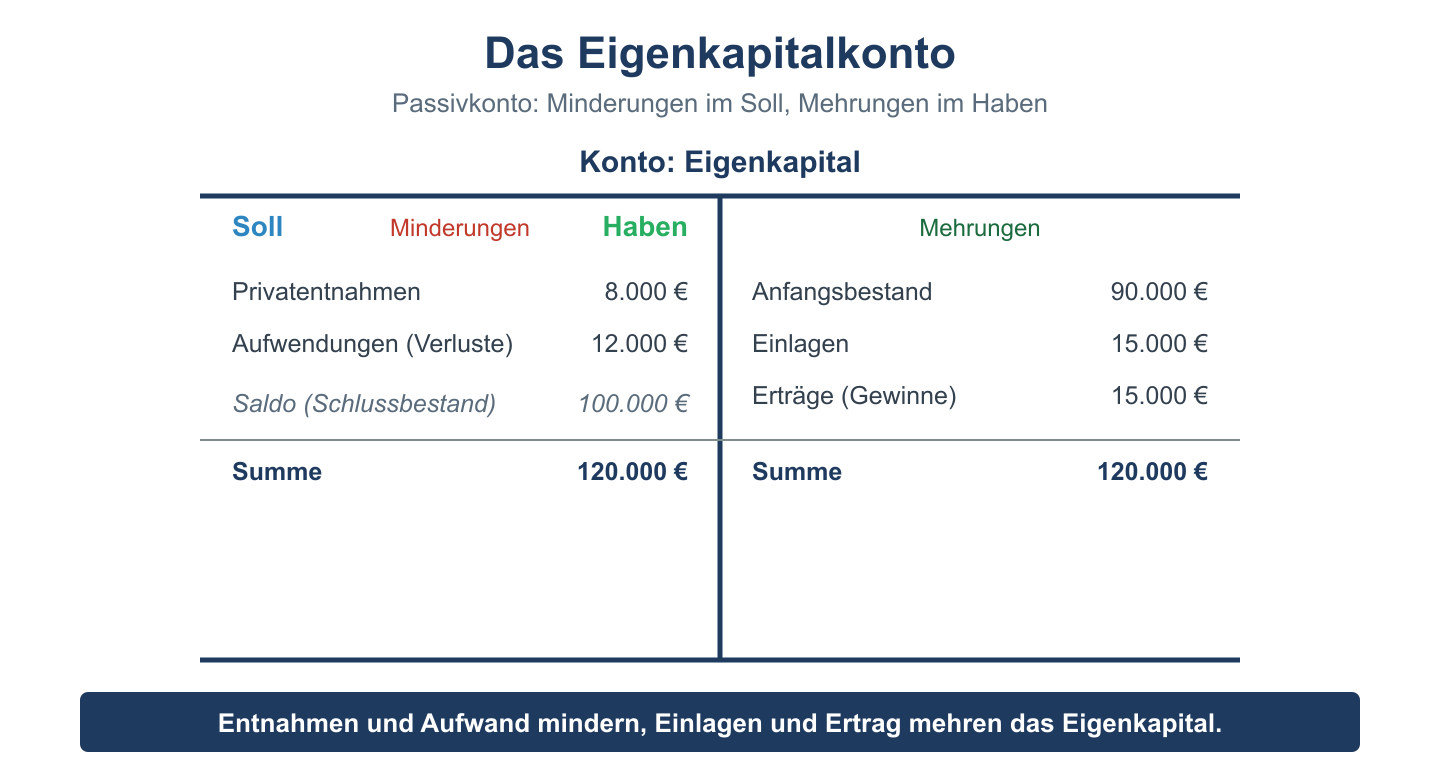

Das Eigenkapitalskonto ist nach seiner Art ein passives Bestandskonto, auf dem Gewinne und Verluste des Unternehmens verbucht werden. Das Eigenkapitalkonto hat eine Unterscheidung zu den übrigen Konten bei der Buchführung: Auf diesem Konto wird nur einmal im Monat eine Buchung ausgeführt. Diese Buchung wird entweder als Gewinn- oder als Verlusteintragung vorgenommen. Je nachdem, ob Gewinn oder Verlust, erfolgt der Eintrag auf den Seiten Soll oder Haben des Kontos. Gewinne werden auf der Habenseite verbucht, Verluste werden auf der Sollseite des Kontos verbucht. Zur Ermittlung der jeweiligen Gewinne und Verluste für die Buchung werden die Aufwands- und Ertragskonten herangezogen. Die auf diesen Konten ermittelten Schlussbestände werden im Folgenden auf dem Gewinn- und Verlustkonto verbucht. Letztlich erfolgt dann die Buchung der betreffenden Werte auf dem Eigentumskonto.

Inhaltsverzeichnis

Vornahme der Buchungen auf dem Eigentumskonto

Auf dem Eigentumskonto werden im Soll die Abgänge und im Haben der Anfangsbestand und die Zugänge verbucht. Der Schlussbestand ergibt sich als Saldo. Dieser Saldo bezeichnet auf dem Gewinn- und Verlustkonto den Erfolg des Unternehmens. Das GuV Konto wird dann zum Eigenkapitalskonto abgeschlossen. Sind Gewinne zu verzeichnen, erfolgt die Buchung vom GuV Konto an das Eigenkapitalkonto, ist ein Verlust zu verbuchen, dann wir vom Eigenkapital an das GuV Konto verbucht.

Für das Ermitteln der genauen Daten für Gewinne und Verluste, reicht es einen Vergleich der Bilanzen von zwei Jahren heranzuziehen. Allerdings sagen die Bilanzen nichts dazu aus, wie im Einzelnen die Gewinne und Verluste entstanden sind. Hierzu müssen die Erfolgskonten des Unternehmens herangezogen werden. Diese Konten gegen darüber Auskunft, wie die Veränderungen des Eigenkapitals sich entwickelt haben und erfasst wurden.

Unterschiedliche Ausweisung vom Eigenkapital in der Bilanz

Die Ausweisung für das Eigenkapital in der Bilanz wird je nach Art des Unternehmens unterschiedlich vorgenommen. Unterschieden wird dabei zwischen den Personengesellschaften und den Einzelunternehmen. Handelt es sich bei dem Unternehmen um eine Personengesellschaft, so muss der Haftungscharakter der einzelnen Teilhaber, also Teilhaftung oder Vollhaftung, am Unternehmen berücksichtigt werden. In diesem Fall braucht jeder Teilhaber der Personengesellschaft ein eigenes Eigenkapitalskonto. Handelt es sich um ein Einzelunternehmen, dann erscheint die Ausweisung vom Eigenkapital einfach als ein Gesamtposten in der Bilanz des Unternehmens.

Übersicht: Eigenkapitalkonto

| Merkmal | Beschreibung |

|---|---|

| Kontenart | Passives Bestandskonto |

| Anfangsbestand | Buchung auf der Haben-Seite (über EBK) |

| Erhöhung des EK | Buchung auf der Haben-Seite (Gewinn, Einlage) |

| Minderung des EK | Buchung auf der Soll-Seite (Verlust, Entnahme) |

| Abschluss | Buchung über das Schlussbilanzkonto (SBK) |

| Unterkonten | Privatkonto, GuV-Konto |