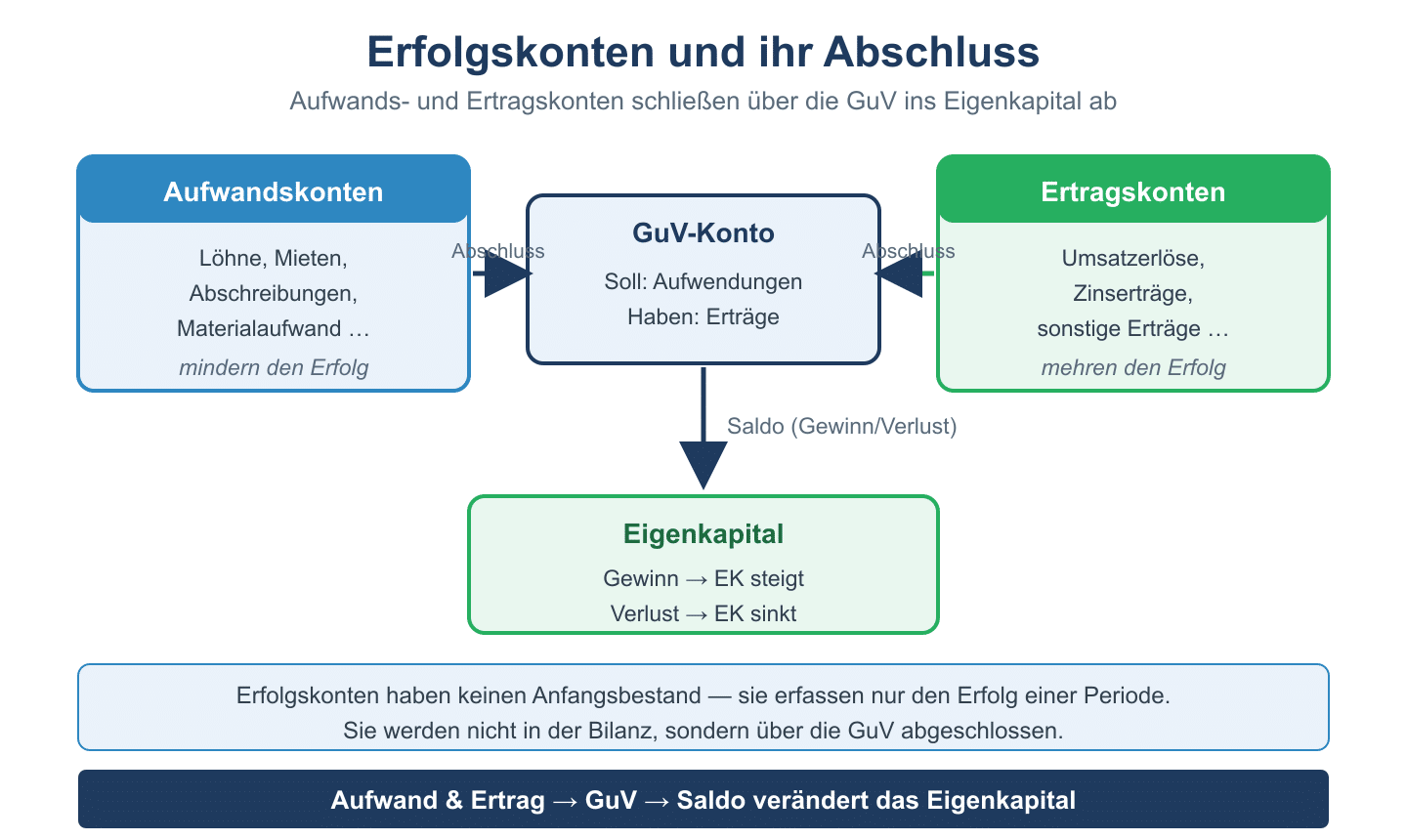

Als Erfolgskonten werden in der Buchhaltung die Konten bezeichnet, über die die unterschiedlichen Geschäftsvorgänge, die sich in der Form von Erträgen oder als Aufwendungen die Erfolge des Unternehmens zeigen, gebucht werden. Alle Erfolgskonten eines Unternehmens werden ausnahmslos über die Gewinn- und Verlust Rechnung, also über das GuV Konto (Gewinn- und Verlust Konto) abgeschlossen. Die Erfolgskonten werden unter anderem als Unterkonten des Eigenkapitals benannt, da sie ein Maßstab für die Ermittlung des Gewinns des Unternehmens sind.

Selbstverständlich haben auch die Erfolgskonten nicht nur eine Gewinnseite, sondern auch die Kontoseite, auf der die Minderungen des Vermögens des Unternehmens verzeichnet werden. Auf den Erfolgskonten werden also Erträge verbucht und ebenso die Aufwendungen. Als Erträge zu bezeichnen sind alle Geschäftsvorgänge, die zu einem Ertrag, also einem Zuwachs an Wert, führen. Dazu gehören unter anderem die Erlöse aus Warenverkäufen, die Einkünfte aus Mietwaren, wie zum Beispiel bei einer Autovermietung, Zins- und Mieteinnahmen und mehr. Aufwendungen hingegen sind, wie bereits das Wort vermuten lässt, jene Vorgänge beim Geschäft des Unternehmens, die das betriebliche Vermögen vermindern. Unter den Aufwendungen sind unter anderem die Gehälter für die Mitarbeiter zu verbuchen, das Material, das aus den Lagerbeständen genommen wird, Bankabbuchungen, zu zahlende Zinsbeträge und weiteres.

Konten für verschiedene Aufwands- und Ertragsarten

Erfolgskonten werden nicht allgemein für alle betrieblichen Erträge und Aufwendungen geführt. Je nach Größe der Unternehmen sind viele verschiedene Erfolgskonten zu führen, denn für jede Ertragsart oder Aufwandsart existiert hier ein eigenes Erfolgskonto. So könnte beispielsweise ein Ertragskonto geführt werden für die Umsatzerlöse, die aus dem Verkauf der Produkte erzielt werden, ein weiteres für die Einnahmen aus Vermietungen von Produkten usw. Ein Aufwandskonto könnte für die Mieten geführt werden, die das Unternehmen an Dritte für bestimmte Räume zu entrichten hat, weitere Aufwandskonten für die Personalkosten, für Materialkosten usw.

Ertrags- und Aufwandskonten werden mit wechselseitig verschiedenen Einträgen auf der Soll- und Habenseite geführt. Beim Ertragskonto handelt es sich um ein Passiv Konto, auf dem die Zugänge auf der Haben-Seite und die Abgänge auf der Soll-Seite erscheinen. Das Aufwandskonto ist ein Aktiv-Konto, bei dem genau umgekehrt die Zugänge auf der Soll-Seite und die Abgänge auf der Haben-Seite verbucht werden.

Vergleich: Aufwands- und Ertragskonten

| Merkmal | Aufwandskonten | Ertragskonten |

|---|---|---|

| GuV-Seite | Soll | Haben |

| Buchung bei Entstehung | Soll-Seite | Haben-Seite |

| Abschluss | Haben → GuV-Konto | Soll → GuV-Konto |

| Wirkung auf Eigenkapital | Minderung | Erhöhung |

| Beispiele | Lohnaufwand, Mietaufwand, Abschreibungen | Umsatzerlöse, Zinserträge, Mieteinnahmen |