Die Kosten- und Leistungsrechnung (KLR) ist eines der wichtigsten Themen in der Betriebswirtschaft. Die Aufstellung einer Kosten- und Leistungsrechnung findet ausschließlich für das betreffende Unternehmen statt. Diese Rechnung wird daher auch als internes Rechnungswesen benannt. Mittels der Kosten- und Leistungsrechnung wird ermittelt welche Kosten im Unternehmen anfallen und wie sie auf die erbrachten Leistungen, die verschiedenen Produkte oder Dienstleistungen, zu verrechnen sind.

Inhaltsverzeichnis

Bedeutung und Kostenbegriffe

Für jedes Unternehmen, das Leistungen erbringt, indem es Produkte herstellt oder Dienstleistungen erbringt, fallen dafür notwendigerweise auch Kosten an. Um die Produktion oder marktfähige Dienstleistungen zu steuern, ist eine exakte Kenntnis der Kosten und ihrer Zuordnung notwendig. Dazu müssen für die Kostenrechnung die Kosten für einen bestimmten Zeitraum exakt den Produkten oder Dienstleistungen zugeordnet werden. Eine gut erstellte und systematisch durchgeführte Kostenrechnung zeichnet ein übersichtliches, zutreffendes Bild der betrieblichen Kosten und der betrieblichen Erträge. Es wird hier auch für Kosten vom Werteverzehr, für Erträge vom Wertzuwachs gesprochen. Des Weiteren müssen Kosten und Erträge quantitativ und qualitativ erfasst werden. Dabei werden sie nach der Zuordnung gegliedert und der Analyse unterzogen. Zu ermitteln ist, welche Kosten anfallen, wo im Unternehmen sie anfallen und wie sie auf die jeweiligen Güter verrechenbar sind. Danach stellt sich das Bild der Kosten- und Leistungsrechnung wie folgt dar:

Erklärung der Posten

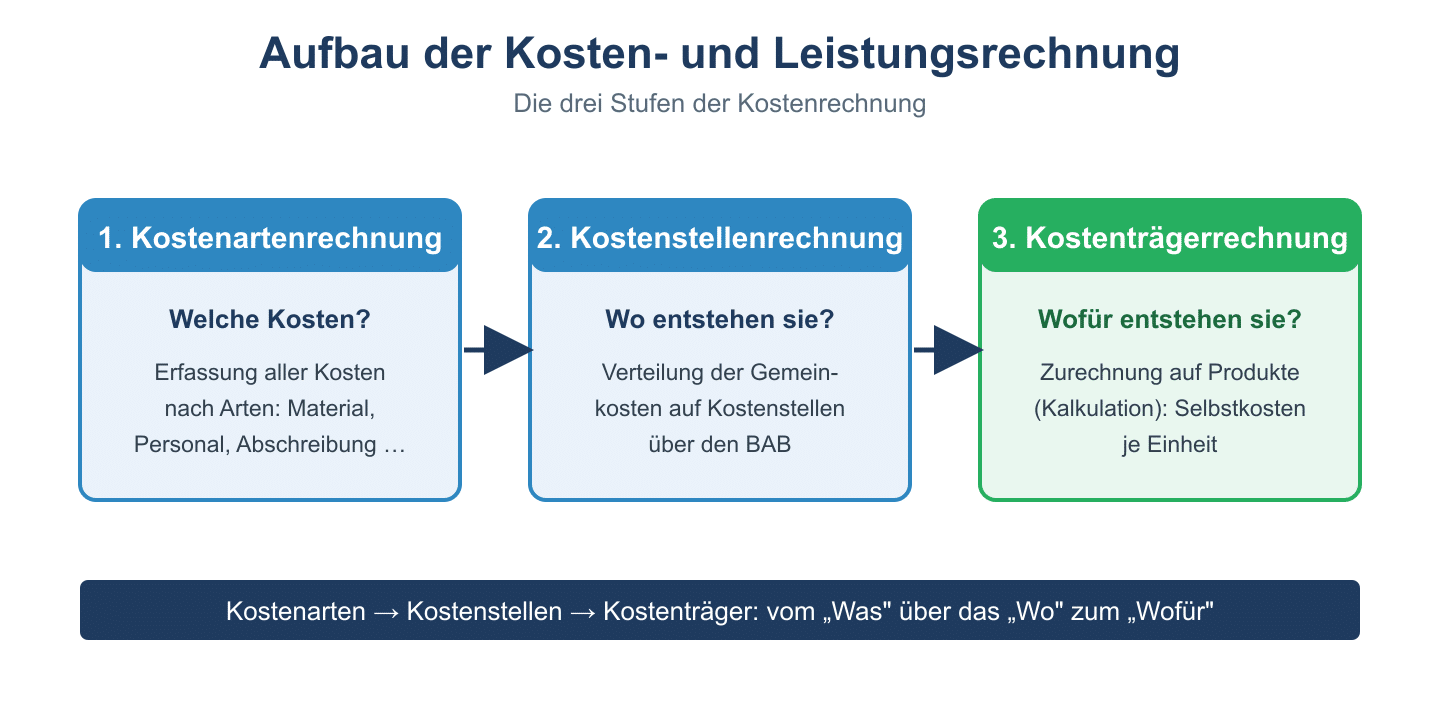

Die Einzelkosten (Direktkosten) sind einem Produkt direkt zuzurechnen. Es sind die Kosten, die für die Fertigung des Produkts entstehen, wie Fertigungskosten, Lohnkosten zur Fertigung des Produkts, Sondereinzelkosten für Fertigung und Vertrieb, wie Provisionen und mehr. Die Gemeinkosten sind nur indirekt über einen Schlüssel zurechenbar. Das sind Kosten, wie Abrechnung oder Miete. Die Kostenstellenrechnung gibt Auskunft darüber, wo die Kosten entstanden sind. Die Kostenträgerrechnung schließlich stellt dar, für welche Leistung die Kosten entstanden sind, also für welches Produkt oder welche Dienstleistung. Für die Kostenträgerrechnung kann die Kostenzeitrechnung (Abrechnungszeitraum) oder die Kostenträgerstückrechnung (Stückkosten der Leistung) angewandt werden.

Überblick: Die drei Teilbereiche der KLR

| Teilbereich | Frage | Ziel | Instrument |

|---|---|---|---|

| Kostenartenrechnung | Welche Kosten sind angefallen? | Vollständige Erfassung aller Kosten | Kostenarten (Material, Lohn, Abschreibungen …) |

| Kostenstellenrechnung | Wo sind die Kosten angefallen? | Zuordnung der Kosten zu Kostenstellen | Betriebsabrechnungsbogen (BAB) |

| Kostenträgerrechnung | Wofür sind die Kosten angefallen? | Kalkulation der Selbstkosten je Produkt/Auftrag | Kalkulation, Stückkostenrechnung |

Weitere Inhalte zu den Grundlagen der Kosten- und Leistungsrechnung

- Aufgabe der Kosten- und Leistungsrechnung

- Unterschied zwischen Aufwendungen und Kosten

- Unterschied zwischen Erträgen und Leistungen

Weiterführende Artikel

- Betriebsabrechnungsbogen (BAB) – Kostenstellenrechnung verständlich erklärt

- Zuschlagskalkulation: Aufbau und Berechnung Schritt für Schritt

- Prozesskostenrechnung: Grundlagen und Unterschied zur Zuschlagskalkulation