Die Kostenstelle ist eine Größe innerhalb der Kosten- und Leistungsrechnung, speziell der Kostenrechnung. Die Kostenstelle ist der Bereich im Betrieb, an dem ursächlich bestimmte Kosten entstehen, die in Zusammenhang mit dem Betriebs- und Produktionsverlauf stehen. Kostenstellen werden in einem Unternehmen gebildet, damit sich Kostenentstehung, Kostenursachen und Kostenentwicklungen exakter nachvollziehen, berechnen und beeinflussen lassen. Damit ist die Kostenstelle ein Element der organisatorischen Betriebsstruktur zur Ermöglichung einer zielgerichteten Kostenermittlung, Planung, Kontrolle und Steuerung. Für die detaillierte Erstellung einer zutreffenden Kosten- und Leistungsrechnung sind die Kostenstellen damit eine wichtige Bezugsgröße.

Inhaltsverzeichnis

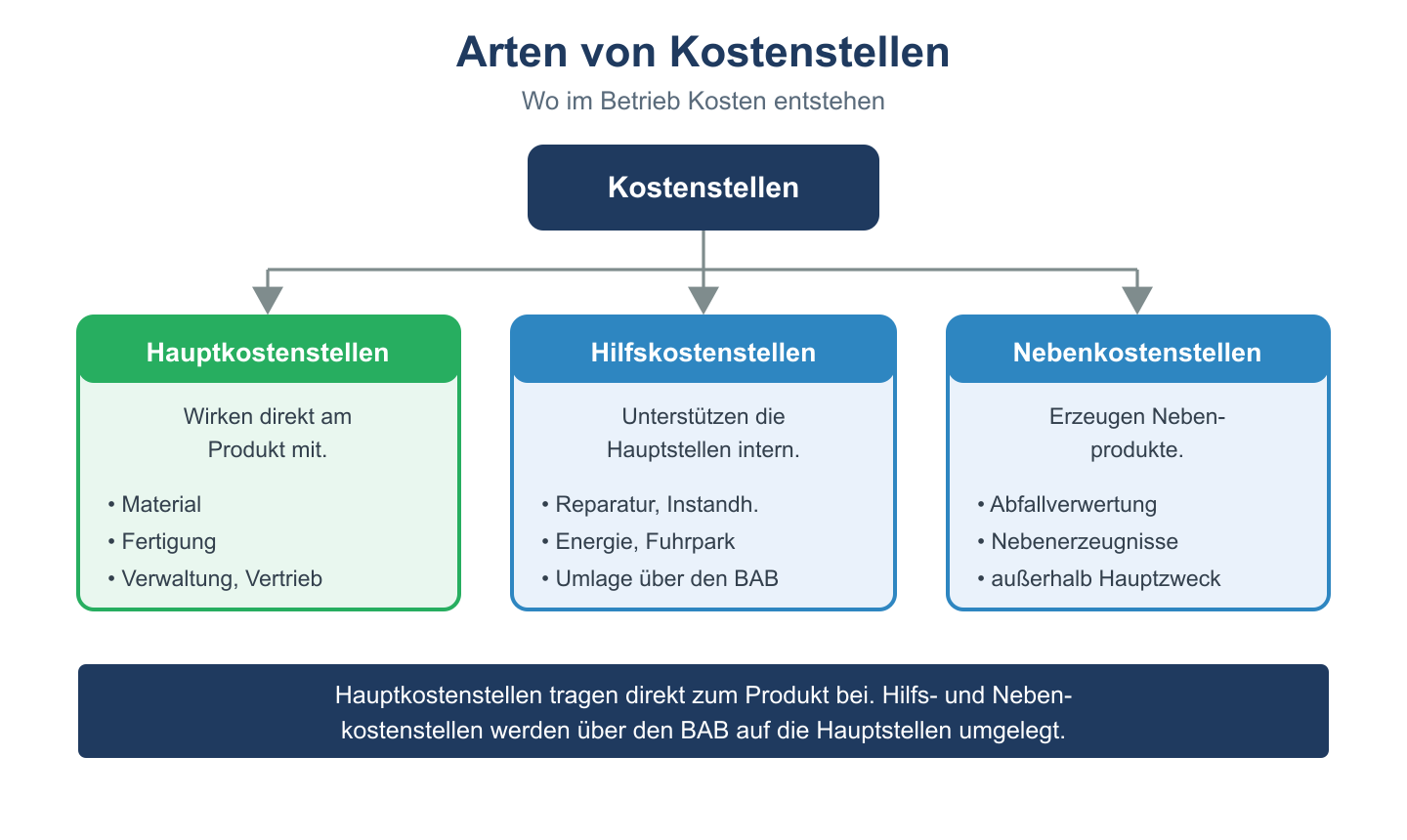

Art von Kostenstellen

Welche, und wie viele einzelne Kostenstellen in einem Unternehmen gebildet werden, ist abhängig von der Größe des Unternehmens, der Vielseitigkeit der Produktion, der Anzahl verschiedener betrieblicher Einheiten mit unterschiedlicher Aufgabenstellung. Dabei können der Aufteilung in Kostenstellen im Unternehmen Gesichtspunkte der Räumlichkeiten (räumlich begrenzte Abteilungen und Betriebsgebäude), der Verantwortungsbereiche (Produktion, Verwaltung, Vertrieb, EDV usw.), der Funktionalität (Zuordnungen innerhalb der großen Strukturen) zugrunde gelegt werden.

Es gibt bestimmte Einteilungen von Kostenstellen. Das sind:

- Hauptkostenstelle (Bereiche der Hauptproduktion)

- Nebenkostenstellen (Fertigung von Nebenprodukten und Weiterverarbeitung)

- Hilfskostenstellen (Vorleistungen für die Produktion)

Gerade in größeren Unternehmen gibt es von jeder Art von Kostenstellen mehre einzelne Kostenstellen. Sehr üblich sind die folgenden Hauptkostenstellen:

- Kostenstelle Material – Wareneingang, Lager, Beschaffung

- Kostenstelle Produktion – Produktherstellung, Prüfstellen für Qualität, Montage, Arbeitsvorbereitung und Entwicklung

- Kostenstelle Verwaltung – Buchhaltung und Finanzwesen, Controlling, Betriebsorganisation, Personalabteilung, Geschäftsleitung

- Kostenstelle Vertrieb – Vertrieb und Versand, Marketing und Fakturierung, Aufträge

- Kostenstelle Handel – Verkaufsbereiche und Verkaufsvermittlungswesen

Kostenstellen – Voraussetzung für die Kostenstellenrechnung

Die Aufgliederung in verschiedene Kostenstellen ist die grundlegende Voraussetzung für eine Kostenstellenrechnung. Damit können wichtige Bereiche im Unternehmen einzeln betrachtet und in ihrer Funktion bei der Verursachung von Kosten und Leistungen dargestellt werden. Soll ein größeres Unternehmen wirtschaftlich funktionieren, so muss der Entwicklung in den einzelnen Bereichen des Unternehmens Rechnung getragen werden. Dies gilt auch für die Verursachung von Kosten und ihrem Verhältnis zur Leistung. Die Kostenstellen können eine detaillierte Berechnung überhaupt erst ermöglichen.

Kostenstellenarten – Übersicht

Kostenstellen werden nach ihrer Funktion im Betrieb unterschieden:

| Kostenstellenart | Funktion | Beispiele |

|---|---|---|

| Hauptkostenstellen | Stellen, deren Kosten direkt auf Kostenträger verrechnet werden | Fertigung, Montage, Produktion |

| Hilfskostenstellen | Erbringen innerbetriebliche Leistungen für andere Stellen | Reparaturwerkstatt, Fuhrpark, Kantine |

| Verwaltungskostenstellen | Allgemeine Verwaltungsaufgaben | Geschäftsführung, Buchhaltung, Einkauf |

| Vertriebskostenstellen | Absatz und Vermarktung der Produkte | Verkauf, Werbung, Außendienst |

| Materialkostenstellen | Beschaffung und Lagerung von Material | Lager, Einkauf |

Kostenstellen im Betriebsabrechnungsbogen (BAB)

Im BAB werden die Gemeinkosten zunächst den Kostenstellen zugeordnet und dann auf die Kostenträger verrechnet:

| Schritt | Vorgang |

|---|---|

| 1 | Primäre Gemeinkosten den Kostenstellen zuordnen (z. B. Strom, Abschreibungen) |

| 2 | Hilfskostenstellen auf Hauptkostenstellen umlegen (innerbetriebliche Leistungsverrechnung) |

| 3 | Zuschlagsätze berechnen: Gemeinkostenzuschlag = Gemeinkosten KSt / Bezugsgröße × 100 |

| 4 | Zuschläge in der Kalkulation auf Einzelkosten aufschlagen |