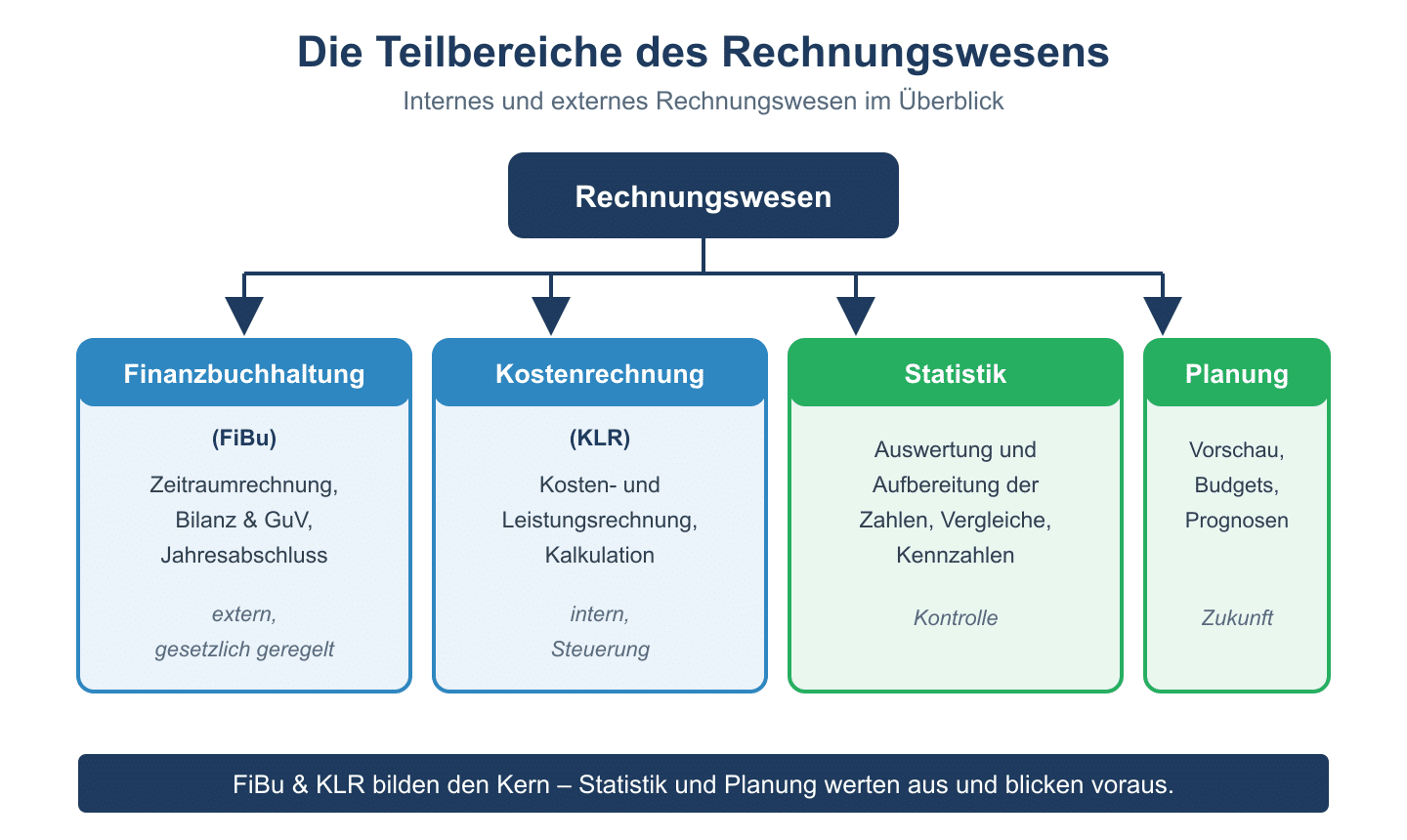

Das betriebliche Rechnungswesen ist ein Teilgebiet der Betriebswirtschaftslehre. Grob betrachtet, beschäftigt es sich mit allen Finanzströmen und anderen quantifizierbaren Prozessen, die infolge des unternehmerischen Handelns entstehen. Es gibt unterschiedliche Gründe, warum das Rechnungswesen für jedes Unternehmen wichtig ist, und zwar für den Großkonzern mit eigener Rechnungswesen-Abteilung ebenso wie für den Kleinunternehmer. Da sind zum einen die gesetzlichen Vorschriften über Buchführung und Rechnungslegung, die eine korrekte Besteuerung sicherstellen sollen. Aber nicht nur der Fiskus ist an den Informationen über die wirtschaftliche Situation eines Unternehmens interessiert, sondern auch Anteilseigner, Banken, Lieferanten und Kunden. Wenn es um Buchführung und Jahresabschluss geht, spricht man deswegen auch vom externen Rechnungswesen, da es sich hauptsächlich an Adressaten außerhalb des Unternehmens richtet. Der Jahresabschluss umfasst dabei in der Regel die Bilanz und die Gewinn-und-Verlustrechnung und in bestimmten Fällen noch den Anhang. Für kleine Unternehmen genügt meist eine Einnahmen-Überschuss-Rechnung.

Inhaltsverzeichnis

Internes Rechnungswesen

Dagegen liefert das interne Rechnungswesen den Entscheidungsträgern innerhalb des Unternehmens die notwendigen Informationen. Es ist somit ein wichtiges Werkzeug für das Controlling, wie man die Unternehmenssteuerung oft nennt. Als Grundlage dienen dabei auch, aber nicht ausschließlich, die Daten der Buchführung. Zum unternehmensinternen Rechnungswesen kann man die Kosten- und Leistungsrechnung, die Planungsrechnung und die Statistik zählen. Mit den Methoden der Statistik lassen sich die Erfahrungen aus der Vergangenheit unter verschiedenen Aspekten auswerten, woraus Schlussfolgerungen für zukünftiges Handeln resultieren. Die Planungsrechnung beschäftigt sich mit Entwicklungen in der Zukunft und mit deren Prognose mithilfe geeigneter Methoden. Das Erkennen bestimmter Tendenzen ermöglicht es, rechtzeitig die richtigen unternehmerischen Entscheidungen zu treffen. So lassen sich beispielsweise Absatz- oder Gewinnentwicklungen prognostizieren und daraus Soll-Ist-Vergleiche ableiten. Mithilfe von Simulationen kann man die Auswirkungen einzelner Entscheidungen veranschaulichen.

Kosten- und Leistungsrechnung

Ein wichtiges Teilgebiet des internen Rechnungswesens ist die Kosten- und Leistungsrechnung. Diese hilft den betrieblichen Entscheidungsträgern dabei, herauszufinden, wo im betrieblichen Leistungserstellungsprozess wirklich Gewinn entsteht. Denn ein hoher Umsatz, beispielsweise auf ein Produkt, einen Auftrag oder eine Filiale bezogen, hat nicht automatisch einen hohen Gewinn zur Folge. Sind die Kosten zu hoch, die mit der Produktion dieses Produkts, der Annahme dieses Auftrags oder dem Betreiben dieser Filiale entstehen, kann auch bei einem hohen Umsatz nur einen geringen Gewinn oder sogar Verlust entstehen. Darüber hinaus erlaubt die Kosten- und Leistungsrechnung auch die Analyse, Optimierung und Überwachung der Kostenstruktur des Unternehmens. Hinsichtlich der Kosten- und Leistungsrechnung gibt es viele verschiedene Verfahren, sodass es darauf ankommt, die für das jeweilige Unternehmen geeigneten Methoden auszuwählen. Diese sollten die Kostenentstehung möglichst verursachungsgerecht betrachten.

Weitere Inhalte zum Rechnungswesen

Teilgebiete des Rechnungswesens

| Teilgebiet | Zweck | Adressaten | Inhalt |

|---|---|---|---|

| Buchführung / Finanzbuchhaltung | Vollständige Erfassung aller Geschäftsvorfälle | Extern (Finanzamt, Gläubiger) | Buchungssätze, Konten, Abschluss |

| Jahresabschluss | Rechenschaftslegung am Ende des Geschäftsjahres | Extern (Stakeholder) | Bilanz, GuV, Anhang, Lagebericht |

| Kosten- und Leistungsrechnung (KLR) | Interne Kosten- und Erfolgsanalyse | Intern (Management) | Kostenarten, -stellen, -träger |

| Controlling | Planung, Steuerung und Kontrolle | Intern (Management) | Budgets, KPI, Abweichungsanalyse |

| Statistik / Planungsrechnung | Entscheidungsunterstützung und Prognosen | Intern | Investitionsrechnung, Finanzplanung |