Der Begriff Leistungen umschreibt in der Kosten- und Leistungsrechnung den Umfang von Produkten oder Dienstleistungen, die in Geld bewertet, vom Unternehmen im Rahmen seines Betriebszwecks erstellt werden. Die Leistungen orientieren sich also direkt an all jenen Erlösen, die auf dem Markt durch den Verkauf der im Betrieb produzierten Güter, erzielt werden.

Erträge hingegen umfassen im weiten Rahmen all jene Umsätze, die auch außerhalb des eigentlichen Betriebszwecks erwirtschaftet werden.

Inhaltsverzeichnis

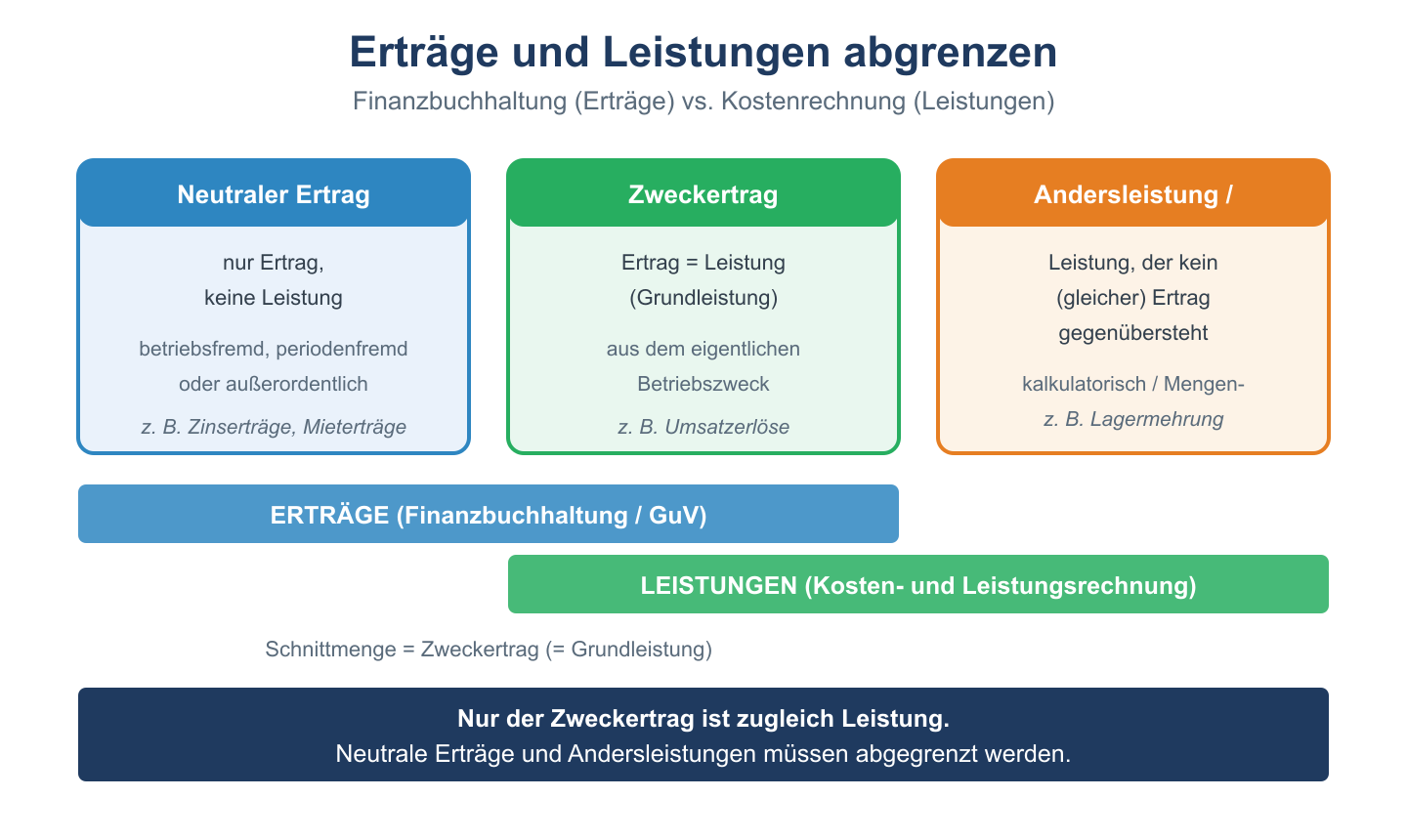

Erträge

Den Erträgen werden solche Zuflüsse von Werten zugeordnet, die zusätzlich zu den betrieblichen Leistungen in anderen Bereichen entstanden sind. Erträge können also zum Beispiel die erwirtschafteten Zinsen für angelegtes Kapital sei, die Gewinne aus dem Aktienhandel, Wertzuflüsse, die aus Geschäften mit Grundstücken aus dem Betriebsbesitz stammen und mehr.

Jedes größere Unternehmen verbucht auch Erträge solcher Art. Erträge dieser Zuordnungen stehen in Zusammenhang mit dem eigentlichen Betriebzweck, einer fest umrissenen Produktion bestimmter Güter. Dennoch erhöhen sie insgesamt das verfügbare Kapital des Unternehmens. Erträge, die unabhängig vom eigentlichen Betriebszweck erzielt werden, können sogar in sehr erheblichem Maß auf das Wachstum auf das Wachstum des Kapitals eines Unternehmens einwirken. Sie bieten vielfach die Grundlage für zusätzliche Bewegungsfreiheit bei einer kurzfristigen Preisgestaltung für Wettbewerbsvorteile, für Investitionen und Innovationen. Ebenso wie bei den Aufwendungen auf der Seite der Minderung, werden bei den Erträgen auf der Plusseite Unterscheidungen von

- betriebsfremden Erträgen

- periodenfremden Erträgen

- außerordentlichen Erträgen

- neutralen Erträgen

angeführt.

Leistungen

Die Leistungen haben ihren Ursprung dagegen im Verkauf der Produkte und Dienstleistungen auf dem Markt. Stellt ein Unternehmen Werkzeugmaschinen her, so sind die Marktumsätze, die mit den Werkzeugmaschinen erzielt werden, die Leistungen. Zu den Leistungen gehören

- die Absatzleistungen (Erlöse aus dem Umsatz)

- die Lagerleistungen (Bestände von Fertig- und Halbprodukten)

- die Eigenleistungen (Produktionsanlagen, die im Unternehmen gefertigt werden)

Auch hier dient die Abgrenzung von Erträgen und Leistungen bei der Berechnung der Kosten- und Leistungsrechnung einer exakten Darstellung aller Vorgänge im Unternehmen hinsichtlich der Einnahmen- und Ausgabenseite.

Leistungen vs. Erträge: Abgrenzung

| Begriff | Definition | Beispiel |

|---|---|---|

| Erträge | Wertzuwächse laut Finanzbuchhaltung (GuV) | Umsatzerlöse, Zinserträge, außerordentliche Erträge |

| Leistungen | Wertzuwächse aus betrieblicher Tätigkeit (KLR) | Umsatzleistung, Bestandserhöhungen, innerbetriebliche Leistungen |

| Neutraler Ertrag | Ertrag ohne Leistungscharakter (nicht betrieblich) | Buchgewinn aus Anlageverkauf, Kursgewinne |

| Andersleistungen | Leistungen, die als Ertrag anders bewertet werden | Aktivierte Eigenleistungen |

| Zusatzleistungen | Leistungen ohne Ertragsgegenwert | Nutzung eigener Patente intern |