Die Finanzbuchhaltung ist ein wichtiger Teilbereich des betrieblichen Rechnungswesens. Mit Hilfe der Finanzbuchhaltung ist eine lückenlose Darstellung und Zurückverfolgung aller Geschäftsfälle möglich. Sie ist daher ein wesentliches Instrument zur Information über die Finanzlage eines Unternehmens und soll auf den folgenden Seiten näher erklärt werden.

Inhaltsverzeichnis

Die Buchführungspflicht für Unternehmen

Eine lückenlose und systematische Aufführung aller Geschäftsvorfälle ist nicht nur ein nützliches Vorgehen, um alle Einnahmen und Ausgaben voll im Blick zu haben, sondern ist für Unternehmen eine gesetzlich vorgeschriebene Maßnahme.

So ist im § 238 Abs. 1 HGB die Buchführungspflicht für Unternehmen wie folgt definiert:

„Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen. Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen.“

Im Steuerrecht ist die Buchführungspflicht zunächst einmal von diesem Paragrafen des Handelsrechts abgeleitet, sodass zunächst einmal alle Unternehmen, die laut § 238 Abs 1 HGB buchführungspflichtig sind, auch steuerrechtlich zur Buchführung verpflichtet. Paragraf 140 der Abgabenordnung regelt jedoch eine abgeleitete Buchführungspflicht, nach der Unternehmen nur unter bestimmten Voraussetzungen auch im steuerrechtlichen Sinne buchführungspflichtig sind. So besteht laut § 141 der Abgabenverordnung in folgenden Fällen eine Buchungsführungspflicht:

- bei Umsätzen ab 500.000 Euro im Kalenderjahr

- bei einem Gewinn aus einem Gewerbebetrieb von mindestens 50.000 Euro in einem Wirtschaftsjahr

- für selbstbewirtschaftete forst- und landwirtschaftliche Flächen mit einem Wirtschaftswert von mehr als 25.000 Euro

- bei einem Gewinn aus der Forst- oder Landwirtschaft von mehr als 50.000 Euro

Ab 2016 werden die Grenzbeträge verändert

Ab 1. Januar 2016 sollen die Grenzbeträge um jeweils 20 Prozent angehoben werden. Die neuen Grenzbeträge sollen dann für alle Wirtschaftsjahre ab dem 1. Januar 2016 gelten. So soll insbesondere die mittelständische Wirtschaft von bürokratischen Aufgaben wie der Finanzbuchhaltung entlastet werden.

Grundsätzlich von der Buchführungspflicht befreit sind Freiberufler wie etwa Ärzte, Rechtsanwälte, Steuerberater oder Architekten.

Welche Aufgaben erfüllt die Finanzbuchhaltung?

Die Finanzbuchhaltung, auch FIBU genannt, ist ein buchhalterisches Verfahren, das gleich mehrere Aufgaben erfüllt. Eine lückenlose Finanzbuchhaltung ist für Unternehmen nicht nur eine lästige Pflicht, die nur erfüllt werden muss, weil dies gesetzlich so vorgeschrieben ist. Die FIBU ist stattdessen ein Verfahren, welches dem Unternehmen einen optimalen Überblick über alle Geschäftsvorfälle und die finanzielle Lage des Unternehmens ermöglicht.

In erster Linie ist die FIBU eine genaue Dokumentation aller Geschäftsvorfälle. Diese werden anhand von Belegen erfasst. Mit Hilfe der Finanzbuchhaltung kann ein Unternehmen grundsätzlich die vier buchhalterischen Kernfragen beantworten und damit seinen Erfolg optimieren und steuern. So gibt die Finanzbuchhaltung Auskunft darüber

- Welche Einnahmen das Unternehmen verbuchen kann

- Welche Ausgaben für das Unternehmen anfallen

- Wie groß das Vermögen des Unternehmens ist

- Wie hoch die Schulden des Unternehmens sind

Die Finanzbuchhaltung kann infolgedessen folgende Aufgaben erfüllen:

- Sie dient der Information des Unternehmers über die genaue Geschäftslage

- Sie kann als Rechenschaftsbelegung gegenüber Gesellschaftern dienen

- Sie kann dem Gläubigerschutz und als Beweismittel in Prozessen dienen

- Sie gilt als Nachweis der Besteuerungsgrundlagen

Finanzbuchhaltung als Informationsgrundlage des Unternehmers

Die Finanzbuchhaltung ist eine der wichtigsten Informationsquellen für den Unternehmer, denn mit Hilfe der FIBU kann er problemlos die Geschäftslage und die finanzielle Situation des Unternehmens einsehen und beurteilen. Die FIBU liefert das notwendige Zahlenfundament, auf dessen Grundlage folgende Fragen beantwortet werden können:

- Wie hoch war der Umsatz des Unternehmens in einem bestimmten Zeitraum?

- Wie hoch waren die Ausgaben des Unternehmens in einem bestimmten Zeitraum?

- Konnten die Einnahmen die Ausgaben vollständig decken?

- Arbeitet das Unternehmen rentabel?

- Besitzt das Unternehmen ausreichende Liquidität?

- Welche Umsätze wurden von welchen Kunden erbracht?

- Gibt es noch offene Posten, für die noch kein Zahlungseingang vorliegt?

- Wie wird sich die Unternehmenslage zukünftig entwickeln?

Auch wenn eine ordentliche Finanzbuchhaltung rein rechtlich nur unter den oben genannten Voraussetzungen für ein Unternehmen verpflichtend ist, bringt sie auch für Freiberufler und kleine Unternehmen, die unterhalb der notwendigen Schwellenwerte zur Buchführungspflicht liegen, enorme Vorteile, denn die Wirtschaftlichkeit des Unternehmens wird durch die FIBU transparent und gibt dem Unternehmer die Möglichkeit Nachbesserungen und Veränderungen herbeizuführen. Mögliche Probleme können so frühzeitig erkannt und behoben werden.

Die Grundsätze der Finanzbuchhaltung

Die Finanzbuchhaltung erscheint oftmals als kompliziert und schwierig. Wer jedoch meint, alle Ein- und Ausgaben im Kopf zu haben und daher auf eine akribische Finanzbuchhaltung verzichten zu können, verliert nicht selten den geschäftlichen Überblick. Es lohnt sich daher auch für kleine Unternehmen die wirtschaftliche Lage mit Hilfe einer sorgfältigen Finanzbuchhaltung zu kontrollieren. Dazu müssen lediglich einige wichtige Grundsätze der FIBU beachtet werden.

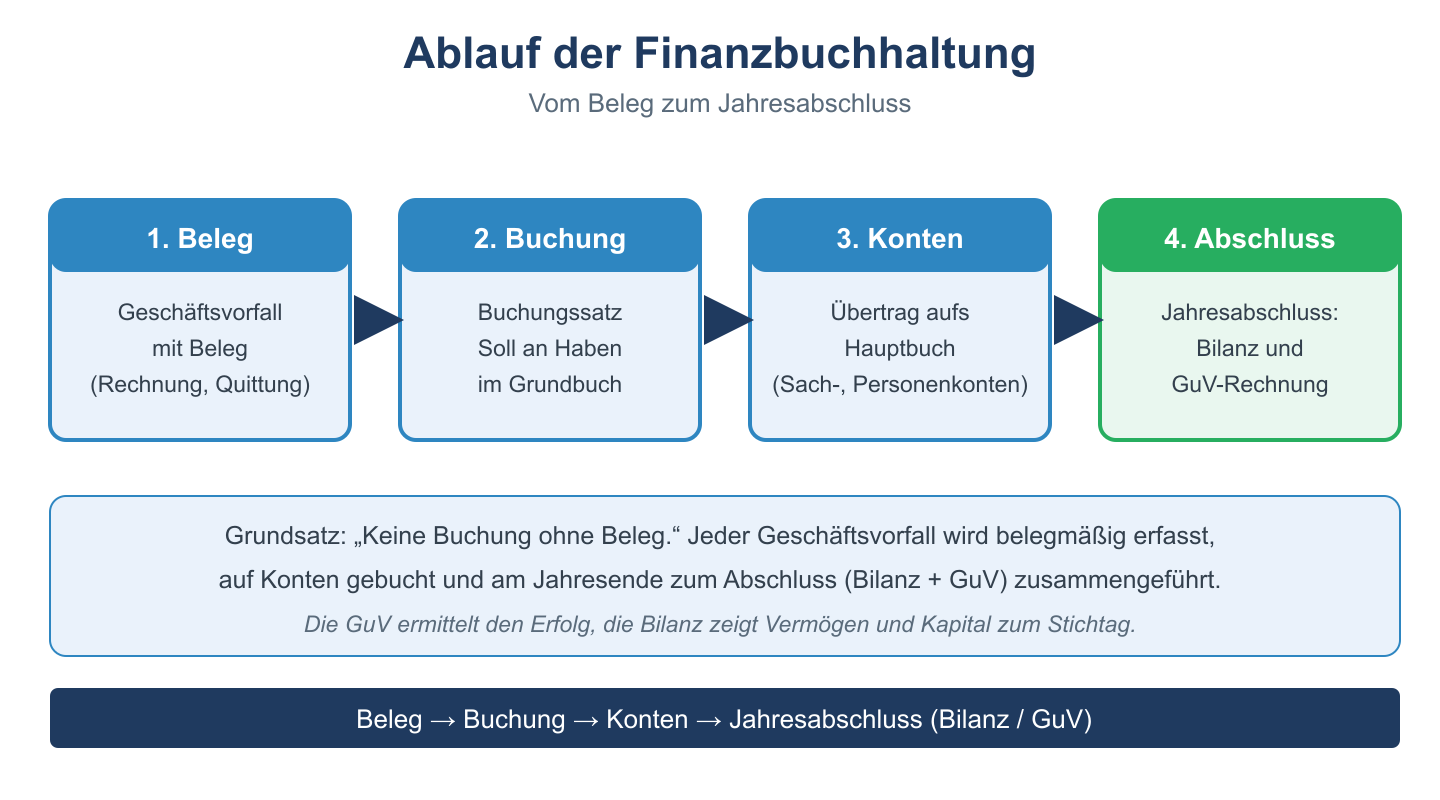

So erfolgt grundsätzlich keine Buchung ohne Beleg. Dazu müssen die entsprechenden Belege für jeden Geschäftsvorfall, also für jede Einnahme und jede Ausgabe, gesammelt werden und fortlaufend erfasst werden. Desweiteren muss die Finanzbuchhaltung immer wahrheitsgemäß erfolgen. Scheinbuchungen sind daher ein absolutes Tabu. Sie gelten als Fälschung und können für das Unternehmen bei der nächsten Steuerprüfung üble Folgen haben.

Wird hingegen jeder Geschäftsvorfall lückenlos und fortlaufend mit den entsprechenden Belegen erfasst, gibt die Finanzbuchhaltung dem Unternehmer ein wahrheitsgemäßes und richtiges Bild über die wirtschaftliche Situation seines Unternehmens und hält auch einer Betriebsprüfung durch das Finanzamt stand.