Auf dieser Seite werden die unterschiedlichen Arten der Buchungen im Rechnungswesen vorgestellt, mit denen Buchhalter stets konfrontiert werden. Wir versuchen, die einzelnen Punkte Schritt für Schritt zu erklären, damit das Thema besser verstanden wird. Jeder Anwendungsfall kommt mit einer separaten Unterseite, auf welcher verschiedene Buchungssätze beispielhaft vorgestellt werden. Dazu gibt es eine Erklärung zu den betroffenen Konten und eine hilfreiche Erläuterung.

Um die weiteren Themen zu verstehen, sollten erfolgswirksame und erfolgsunwirksame Buchungen, Buchungssätze und Buchungsarten bereits bekannt sein.

Inhaltsverzeichnis

Um was handelt es sich bei Buchungen in der Buchhaltung?

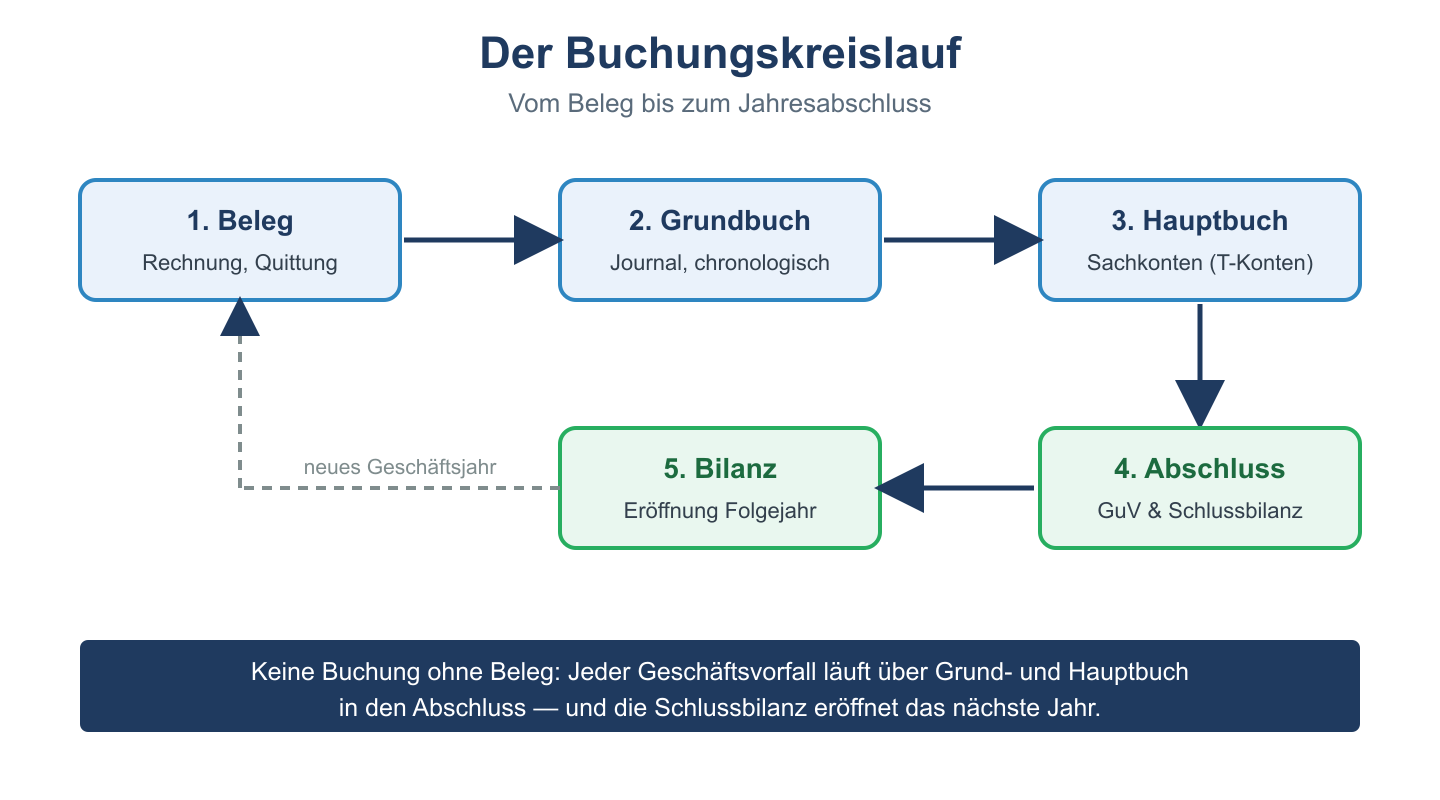

Buchungen sind schriftliche, buchhalterische Erfassungen von Geschäftsvorfällen. Buchungen gelten ferner als Basis zur Erstellung einer Bilanz. Sinn und Zweck der Buchungen ist, dass Unternehmen ihre geschäftliche Tätigkeit genau dokumentieren und bei Bedarf dem Gesetzgeber vorlegen können. Anhand der Aufzeichnungen kann ein Betriebsprüfer beispielsweise erkennen, ob Steuern rechtmäßig bezahlt wurden. Zudem gibt eine genaue Buchhaltung Auskunft darüber, wie es um die Finanzen einer Firma steht. Damit lassen sich beispielsweise interne Kalkulationen besser aufstellen und bei Bedarf einzelne Posten einsparen. Auch die Einnahmen und Ausgaben lassen sich dadurch besser überblicken. Je größer ein Unternehmen, desto wichtiger ist es, die Finanzen im Überblick zu behalten. Kommt es zu Umsatzeinbußen, lässt sich dies im Laufe des Jahres durch die Buchhaltung feststellen.

Für wen sind die unterschiedlichen Buchungs-Typen relevant?

Die doppelte Buchführung ist für all jene Unternehmer verpflichtend, die mehr als 60.000 Euro Gewinn in einem Geschäftsjahr erwirtschaften oder einen Jahresumsatz von mehr als 600.000 Euro erreichen. Für Unternehmen, die darunter liegen genügt eine Aufstellung der Einnahmen und Ausgaben. Auch wer nicht verpflichtet ist, hat durch die verschiedenen Posten in der Buchführung einige Vorteile, wie oben erwähnt. Es kommt natürlich immer auf die einzelne Branche an, ob sich die Verbuchung der einzelnen Posten rechnet oder nicht.

Früher mussten Geschäftsleute über ihre Einnahmen und Ausgaben wahrlich Buch führen. Deswegen nennt sich diese Tätigkeit auch „Buch-Führung“ Seit vielen Jahren werden Buchungen auch digital vom Gesetzgeber akzeptiert. Es gibt zahlreiche Programme, die das gute alte Buch ersetzen. Das Programm nimmt einem aber nicht die komplette Arbeit ab. Ein Buchhalter benötigt auch heute noch reichlich Fachwissen, um in diesem Bereich korrekt zu arbeiten.

Beispiel einer Buchung:

Ein Händler nimmt 2.500 Euro in seinem Geschäft ein. Das Geld befindet sich bar in der Kasse. Danach bringt der Geschäftsinhaber das Geld bar auf die Bank. Wirtschaftlich gesehen findet ein Transfer von Bargeld auf das Girokonto statt. In der Buchführung wird dies als Geschäftsfall Bank 2.500 Euro an Kasse 2.500 Euro verbucht.

Für die Buchführung wurden unterschiedliche Buchungssätze entwickelt, die überall ihre Gültigkeit haben. Kauft der Händler neue Ware ein, wird dies beispielsweise als Wareneinkauf verbucht, werden Waren rückgesendet, müssen diese wieder ausgebucht werden. Durch die verschiedenen Buchungssätze erhält der Unternehmer ein übersichtliches Gesamtbild und weiß, wo die Einnahmen abgeblieben sind. Auch die Bilanzprüfer sind mit den Buchungssätzen vertraut und wissen auf einen Blick, um welche Posten es sich handelt. Dadurch lassen sich sämtliche Geschäftsvorgänge nachvollziehen. In Folge werden die wichtigsten Buchungen vorgestellt.

-

- Abschreibungen Buchen

- Anlagegüter (Verkauf) buchen

- Anschaffung von Anlagegütern buchen

- Anzahlungen buchen

- ARAP buchen

- Skonto buchen

- Bezugskosten buchen

- Buchung von zweifelhaften Forderungen

- Disagio buchen

- Eigenverbrauch buchen

- Einkauf von Sachanlagen buchen

- Verkauf von Sachanlagen buchen

- Erfolgswirksame / Erfolgsunwirksame Buchungen

- Handelswaren buchen

- Inventurdifferenzen buchen

- Kauf von geringwertigen Wirtschaftsgütern

- Mieterträge buchen

- Privatentnahme buchen

- Rücksendungen buchen

- Wareneinkauf / Warenverkauf buchen

- Vorschuss buchen

- Wechsel

Buchungsarten: Überblick

Buchungsart Beschreibung Beispiel Aktiv-Aktiv-Buchung (Aktivtausch) Beide Seiten auf Aktivkonten; Bilanzsumme bleibt gleich Banküberweisung: Bank ↓, Kasse ↑ Passiv-Passiv-Buchung (Passivtausch) Beide Seiten auf Passivkonten; Bilanzsumme bleibt gleich Kurzfristiger Kredit wird langfristig umgeschuldet Aktiv-Passiv-Mehrung (Bilanzverlängerung) Aktiv- und Passivseite wachsen gleichzeitig Kreditaufnahme: Bank ↑, Verbindlichkeiten ↑ Aktiv-Passiv-Minderung (Bilanzverkürzung) Aktiv- und Passivseite sinken gleichzeitig Kreditrückzahlung: Bank ↓, Verbindlichkeiten ↓