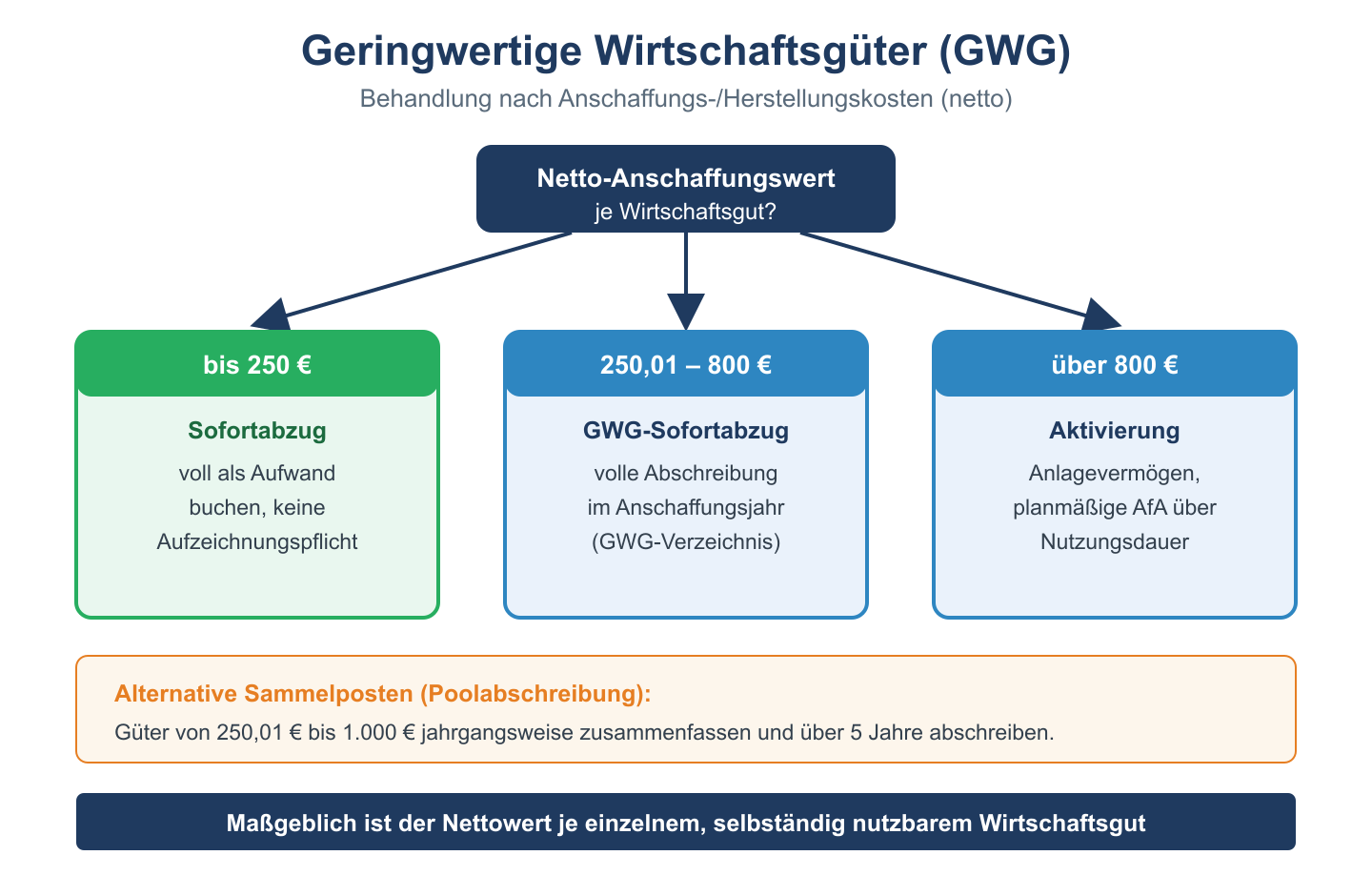

Gwg ist die Abkürzung für „geringwertige Wirtschaftsgüter“ und von diesen gibt es drei verschiedene Arten.

- Anschaffungen unterhalb von 60 Euro netto (71.40 Euro brutto)

Diese Anschaffungen werden in der Buchung nicht aktiviert, sondern sofort auf das Aufwandskonto geschrieben. Aktivierung bedeutet, dass ein Posten in der Bilanzierung auf der Aktivseite gebucht wird. Die Buchung wird an folgende Konten durchgeführt: Büromaterial (die Anschaffungskosten), Vorsteuer (die Mwst.) an Bank (der Gesamtbetrag).

- Anschaffungen, die einen Nettowert zwischen 61 und 150 Euro aufweisen (bzw. brutto 71.40 und 178,50 Euro)

Jene Wirtschaftsgüter, die einen Anschaffungspreis zwischen 61 Euro und 150 Euro aufweisen, werden auf das Konto „Gwg – Geringwertige Wirtschaftsgüter“ eingetragen. Dieses ist ein Aktivkonto und die Güter müssen im selben Jahr über das Aufwandskonto „Abschreibungen auf GWG“ abgeschrieben werden.

Der Buchungssatz hierzu lautet: GWG (Anschaffungskosten), Vorsteuer (Mwst.) an Bank (Gesamtbetrag).

Wird die Ware sofort abgeschrieben, wird sie unter GWG verbucht. Da das GWG Konto ausgeglichen ist, kann das Anlagegut sofort in den Aufwand der Gewinn- und Verlustrechnung eingetragen werden.

- Anschaffungen mit einem Nettowert zwischen 150 Euro und 1000 Euro (brutto 178,50 und 1190,00 Euro)

Liegt der Anschaffungswert zwischen 150 Euro und 1000 Euro netto, werden diese auf einem sogenannten Sammelkonto verbucht. Die Güter werden in Folge jährlich über fünf Jahre lang, linear abgeschrieben. Anschaffungen werden so gut gebucht. Der Nettobetrag kommt auf das GWG-Sammelposten, die Steuer auf das Vorsteuer Konto und der Gesamtbetrag auf den Bank Posten. Bei der Abschreibung werden jährlich 20 % (1/5 von 5 Jahren) auf dem GWG-Sammelposten abgeschrieben.

Gemäß § 6 Abs. 2 EStG sind geringwertige Wirtschaftsgüter (GwG) bewegliche Wirtschaftsgüter des Anlagevermögens, wenn sie zu einer selbstständigen Nutzung fähig sind. Beispielhaft können in diesem Zusammenhang Werkzeuge, Bestecke, Wäsche oder Kaffeemaschinen genannt werden.

Bei einem Wert bis 150 € dürfen die GwG sofort als Betriebsaufwand erfasst werden, um aufwändige Buchungen zu vermeiden. Im Anlagenverzeichnis müssen diese GwG´s demnach nicht aufgezeichnet werden.

Beispiel: Kauf einer Kaffeemaschine für 100 €

| Büromaterial | 100 € | ||

| Vorsteuer | 19 € | ||

| an Bank | 119 € |

Bei einem Wert bis 410 € dürfen die GwG´s in Anschaffungs- bzw. Herstellungsjahr zu 100 % abgeschrieben werden. Die GwG´s werden dabei zunächst auf ein eigenes Konto gebucht und zum Jahresabschluss abgeschrieben.

Beispiel: Kauf eines Kaffevollautomaten für 290 €.

| Geringwertige Vermögensgegenstände | 290,00 € | ||

| Vorsteuer | 55,10 € | ||

| an Bank | 345,10 € | ||

| Abschreibungen auf GwG | 345,10 € | ||

| an Geringwertige Vermögensgegenstände | 345,10 € |