Abschreibungen erfassen die zeitliche Wertminderung von Vermögensgegenständen. Durch Insolvenzen und mehr kann es auch zu Abschreibungen von Forderungen kommen. Im Allgemeinen wird davon ausgegangen, dass Gegenstände für die Produktion von Gütern und für weitere betriebliche Verwendungen einem zeitbestimmten Werteverfall oder einem Werteverfall durch Innovationen und Beschädigungen unterliegen. Solcherart wertgeminderte Vermögensgegenstände können selbstverständlich auch in der Bilanz nicht als vollwertige Güter weitergeführt werden. Für die Darstellung solcher Verluste an Wert müssen Wirtschaftsgüter entsprechend den Regelungen nach § 253 Absatz 2 bis 3 im HGB (Handelsgesetzbuch) abgeschrieben werden. Im § 254 des HGB wird weiterhin festgelegt, dass auch Abschreibungen als steuerrechtliche Abschreibungen vorgenommen werden können. Es lassen sich nicht alles Wirtschaftsgüter nach dem gleichen Schema abschreiben. Je nach Notwendigkeit werden verschiedene Methoden für die Abschreibungen im Unternehmen genutzt.

Inhaltsverzeichnis

Unterscheidungen nach den verschiedenen Abschreibungsmethoden

In einem Unternehmen werden vielfach bei den Abschreibungen die handelsrechtlichen (wirksam in der Buchführung) und die kalkulatorischen Abschreiben unterschieden. Bei kalkulatorischen Abschreibungen geht es um solche, die intern im Unternehmen vorgenommen werden und auf der Basis des Wiederanschaffungswertes berechnet werden und nicht in der Buchführung aufgeführt werden. Für die Buchführung sind die handelsrechtlichen Abschreibungen maßgeblich, bei denen als Basis der Wert der Anschaffung oder der Herstellung gilt. Für die abschreibungsfähigen Werte geben die AfA-Tabellen (AfA = Absetzung für Abnutzungen) die Nutzungsdauer an.

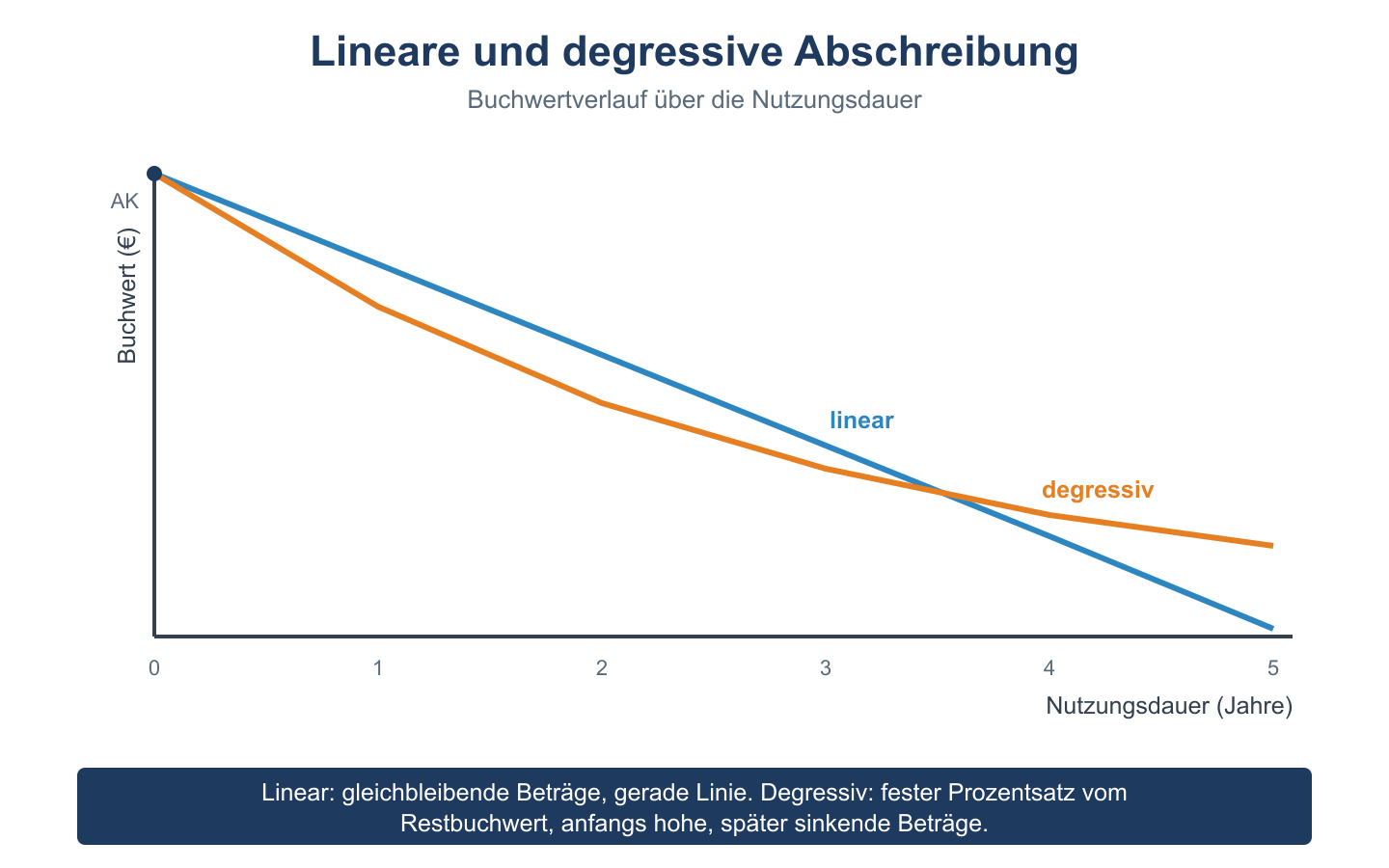

Im Wesentlichen werden drei Methoden für die Abschreibung angewandt. Das ist einmal die lineare Abschreibung, die durch das HGB vorgegeben wird. Zweitens gibt es die degressive Abschreibung, die mit fallenden Jahresbeträgen über die Jahre hinweg fortgeführt wird. Als dritte Methode für die Abschreibung schließlich gibt es für bestimmte Wirtschaftsgüter die leistungsbezogene Abschreibung. Hier muss vorausgesetzt werden, dass die Leistung jährlich messbar ist.

Abschreibung bei Forderungen

Schließlich gibt es als besondere Form noch die Abschreibung von Forderungen. Diese wird dann angewandt, wenn zum Beispiel durch Insolvenzen von Schuldnern, Zahlungsunfähigkeit und ähnliche Vorkommnisse bestehende Forderungen abgeschrieben werden müssen. In diesen Fällen müssen die Forderungen zuvor einer neuen Bewertung unterzogen werden. Sie werden dann bei der Buchführung auf ein gesondertes Konto für zweifelhafte Forderungen umgebucht. Das Konto für zweifelhafte Forderung wird kein Bestandteil der Bilanz des Unternehmens.

Abschreibungsmethoden und Abschreibungsarten

Lineare Abschreibung

Degressive Abschreibung

Wechsel von degressiver- in lineare Abschreibung

Leistungsbezogene Abschreibung

Tagesgenaue / Monatsgenaue Abschreibung

Digitale Abschreibung

Poolabschreibung

Nutzungsdauer

Ausserplanmäßige Abschreibung

Teilwertabschreibung

Wertminderung

Abschreibungstabelle

Erinnerungswert bei Anlagegütern nach der Abschreibung

Progressive Abschreibung

Formeln der wichtigsten Abschreibungsmethoden im Überblick

| Methode | Formel | Merkmal |

|---|---|---|

| Lineare AfA | AfA = (AHK − Restwert) / Nutzungsdauer | Gleichbleibender Betrag jedes Jahr |

| Geometrisch-degressive AfA | AfAt = Buchwertt-1 × Abschreibungssatz | Fallender Betrag (% vom Restwert); seit 2011 steuerlich nicht zulässig (2020–2022 wieder erlaubt) |

| Arithmetisch-degressive AfA (Digitalmethode) | AfAt = AHK / Ds × (n − t + 1); Ds = n×(n+1)/2 | Fallender Festbetrag |

| Leistungsabschreibung | AfA = (AHK − Restwert) × (Leistungt / Gesamtleistung) | Abhängig von tatsächlicher Nutzung (z. B. km bei Fahrzeugen) |

Abkürzungen: AHK = Anschaffungs- und Herstellungskosten | Ds = Digitalsumme | n = Nutzungsdauer in Jahren | t = laufendes Jahr