In der Regel werden Abschreibungen immer jährlich vorgenommen. Bei der linearen Abschreibung sind für jede Abschreibung gleich bleibende feste Beträge für jedes Geschäftsjahr vorgesehen. Bei einer degressiven Abschreibung wird mit einem höheren Wert in die Abschreibung eingestiegen, und im Folgenden orientieren sich die Werte der Abschreibung an den jeweiligen Restwerten der Anlagegüter. Auch bei einer leistungsbezogenen Abschreibung wird jährlich abgeschrieben, und zwar entsprechend der nachweisbaren Leistung des Anlagegutes. Es gibt jedoch Vorkommen in einem Unternehmen, die es nicht möglich machen die jährliche Abschreibung für bestimmte Anlagegüter anzuwenden. Dann erfolgt die Abrechnung entweder tagesgenau, also nach Abnutzung je Tag, oder auch monatsgenau, das heißt für die Monate der Nutzung des Anlagegutes.

Inhaltsverzeichnis

Gründe für die monatsgenaue Abschreibung

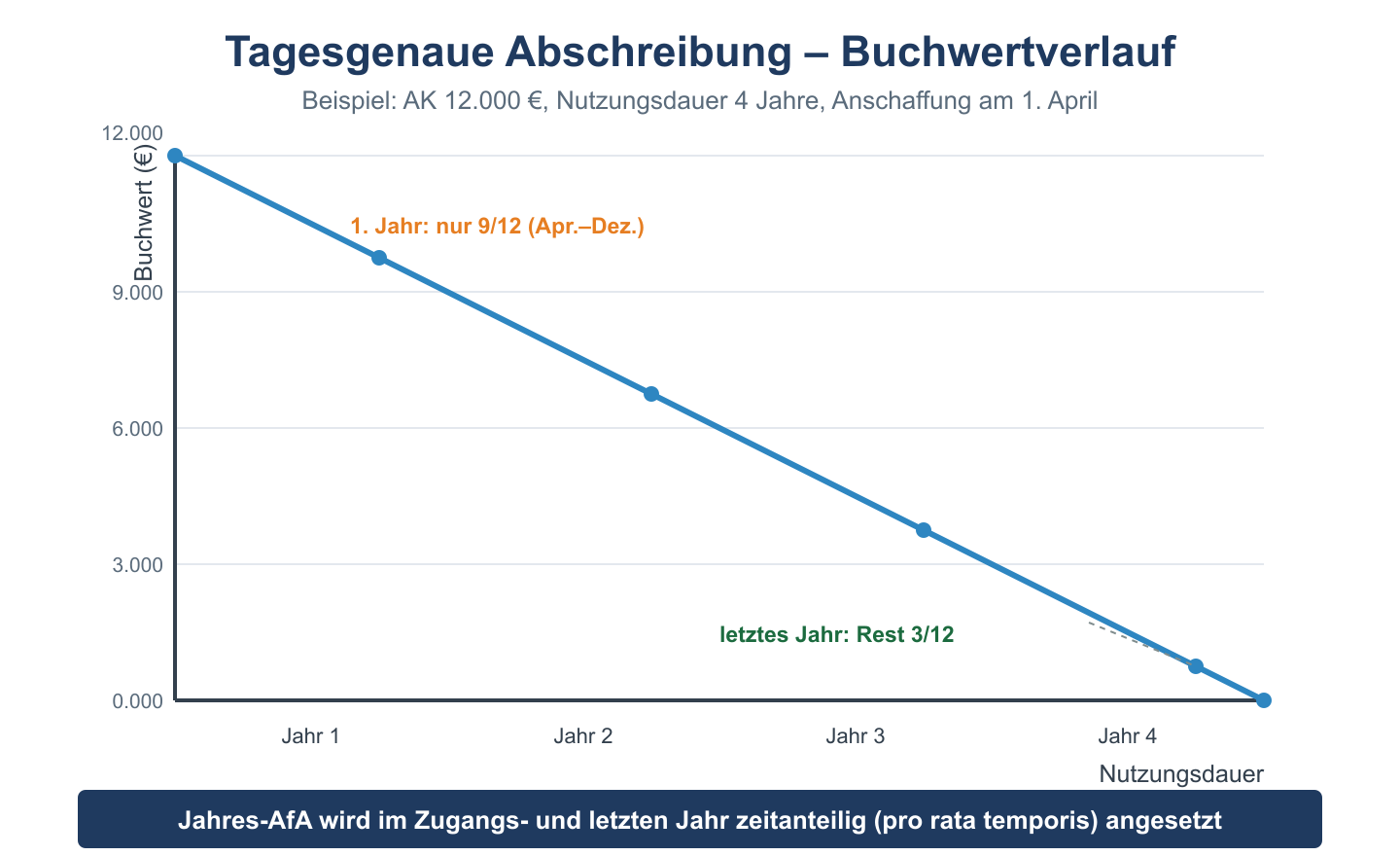

Wenn ein Anlagegut im Laufe eines Geschäftsjahres vom Unternehmen angeschafft wurde, so muss die Abschreibung monatsgenau erfolgen. Wird eine Maschine oder ein Fahrzeug oder anderes Wirtschaftsgut zum Beispiel im August des Jahres gekauft und in Betrieb genommen, dann kann kein Abschreibungsbetrag für das gesamte Jahr verbucht werden. Hier wird monatsgenau abgeschrieben. Dabei wird der Anschaffungspreis, Herstellungspreis als Maßgabe herangezogen und gleichzeitig die anteilige Abnutzung des Anlagegutes für die Monate seit der Anschaffung. Für die monatsgenaue Abschreibung ist noch maßgeblich zu welchem Datum im Monat die Anschaffung erfolgte. Erfolgte die Anschaffung vor dem 15. des Monats zählt bei einem Zugang dieser Monat voll mit, bei einem Abgang bleibt er unberücksichtigt. Nach dem 15. des Monats zählt für Zugänge der Monat nicht, dagegen wird er für Abgänge mitgerechnet.

Gründe für die tagesgenaue Abschreibung

Für eine tagesgenaue Abschreibung ist die Voraussetzung, dass außerhalb des Stichtages eine Bilanz im Unternehmen erstellt werden muss. Gründe für die Bilanz außerhalb des turnusmäßigen Stichtages können unter anderem solche sein, wie die

- Aufnahme des neuen Gewerbes,

- der Eintritt eines neuen Gesellschafters in eine Personengesellschaft,

- der Austritt eines Gesellschafters,

- die Änderung der Rechtsform des Unternehmens (Einzelunternehmen wird Personengesellschaft, Gründung einer AG usw.),

- die Beendigung der Führung des Gewerbes (Verkauf der Firma, Übergabe an einen Nachfolger im Gewerbe usw.),

- die Insolvenz eines Unternehmens.

Die tagesgenaue Abschreibung rechnet sich bei einem Zugang so: Abschreibungswert – Jahresabschreibung : 365 x Resttage. Bei einem Abgang wird gerechnet: Abschreibungswert – Jahresabschreibung : 365 x Tage ab dem 1. 1. des Jahres.

Vergleich: Lineare und Degressive Abschreibung (Jahresverlauf)

| Merkmal | Lineare Abschreibung | Degressive Abschreibung |

|---|---|---|

| Jahresbetrag | Konstant (gleich hoch) | Sinkend (höhere Beträge am Anfang) |

| Berechnungsgrundlage | Anschaffungskosten ÷ Nutzungsdauer | Restbuchwert × Abschreibungssatz |

| Monatliche Abschreibung | Jahresbetrag ÷ 12 | Jahresbetrag ÷ 12 |

| Erstjahr (unterjährig) | Monatsgenau ab Anschaffungsmonat | Monatsgenau ab Anschaffungsmonat |

| Restbuchwert am Ende | 0 (oder Erinnerungswert 1 €) | 0 (nach Wechsel zur linearen AfA) |