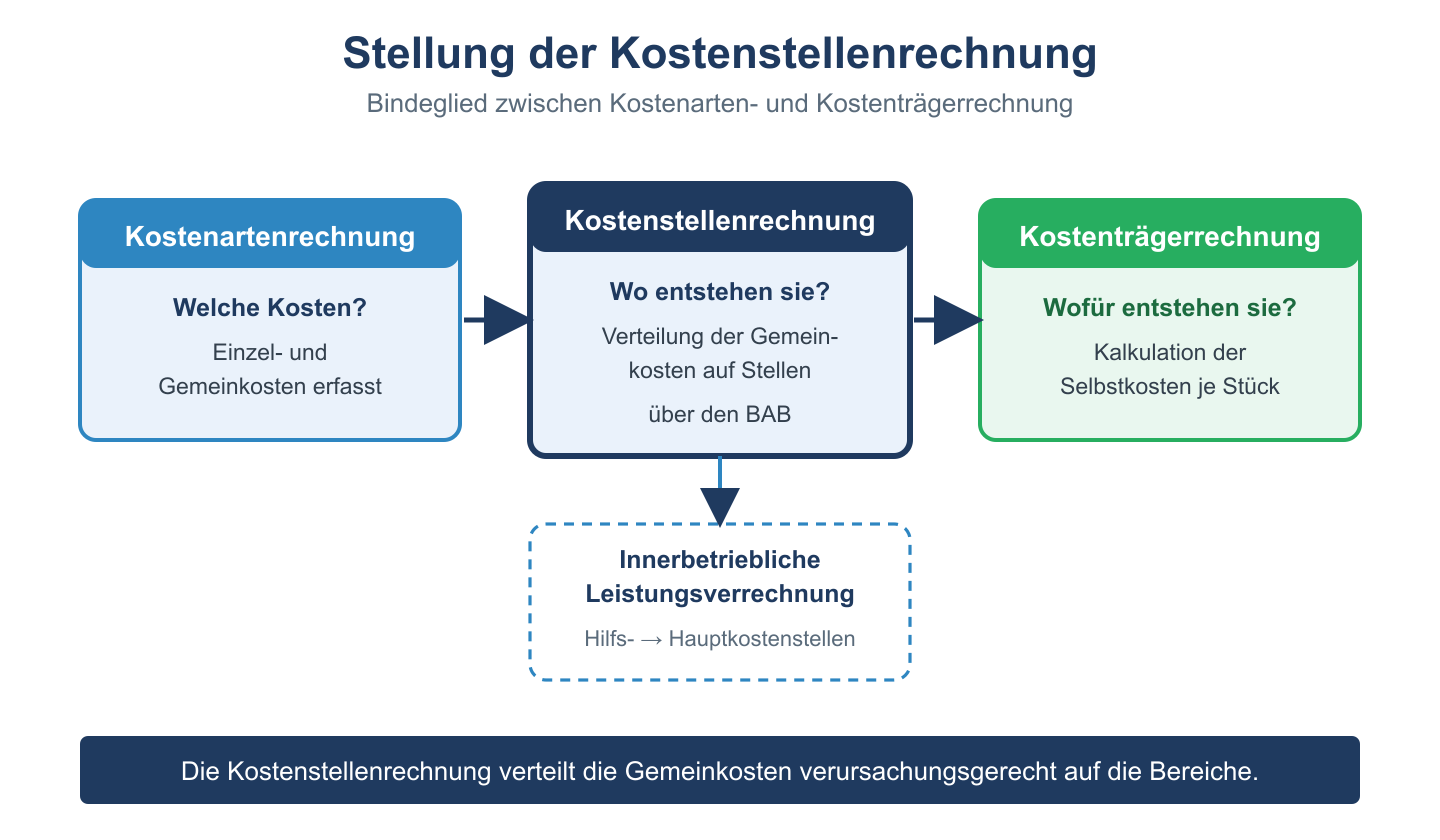

Die Kostenstellenrechnung ist der zweite der Hauptbestandteile der Kosten- und Leistungsrechnung. Die Kostenstellenrechnung dient der Zuordnung der Gemeinkosten zu den einzelnen Kostenstellen im Unternehmen als den Orten, an denen die Kosten verursacht werden. Die Vornahme der Kostenstellenrechnung innerhalb der Kosten- und Leistungsrechnung ist die Schaffung einer wichtigen Basis für die Steuerung und Kontrolle, sowie für die Kalkulation, für Zuschlags- und Berechnungssätzen.

Kostenstellen in einem Unternehmen werden zur Zuordnung von bestimmten Arbeits- und Aufgabenbereichen gebildet. Für einen Bereich, wie zum Beispiel die Fertigung, können eine oder auch mehrere Kostenstellen gebildet werden. Dies richtet sich nach dem Umfang des Unternehmens und der Struktur der Produktion. Der Kostenstellenabrechnung liegen deshalb die Gemeinkosten zugrunde, da diese klar der Kostenstelle zuzuordnen sind, wo sie entstanden sind.

Inhaltsverzeichnis

Bedeutung der Kostenstellenrechnung für das Unternehmen

Die Kostenstellenrechnung steht unter den drei Hauptbestandteilen einer Kosten- und Leistungsrechnung faktisch in der Mitte, an zweiter Stelle. Diese Berechnung ist einzureihen zwischen der Kostenartenrechnung und der Kostenträgerrechnung. Für die Unternehmensorganisation unter wirtschaftlichen Gesichtspunkten, die klare Planung von Produktion, betrieblicher Entwicklung, Ausbau oder Umstrukturierung bestimmter Bereiche und zahlreich weitere Vorhaben bildet die Kostenstellenrechnung eine wichtige Basis.

Durch die Aufteilung des Unternehmens in einzelne Kostenstellen kann über diese Berechnung ein klares Bild von den Kosten erstellt werden, die bei der jeweiligen Kostenstelle entstehen oder entstanden sind. Da auch diese Berechnung auf der Grundlage von während einer Periode erstellter Daten angestellt wird, zeigt sie auch Tendenzen der Entwicklung von Kosten in die eine oder andere Richtung, gleichzeitig eine eventuelle Überdimensionierung von Kosten an einer bestimmten Kostenstelle, die nicht den erbrachten Leistungen erwartungsgemäß entsprechen.

Verlauf der Kostenstellenrechnung

Im Verlauf der Kostenstellenrechnung sind folgende Schritte vorzunehmen:

- Übernahme der Gemeinkosten aus der Kostenartenrechnung

- Rechnungserstellung mittels des BAB (Betriebsabrechnungsbogen)

- Aufteilung der Gemeinkosten auf die verschiedenen Kostenstellen im Unternehmen

- Ermittlung der Gemeinkosten einer jeden Kostenstelle

- Berechnung von Gemeinkostenzuschlagsätzen zur jeweiligen Kostenstelle

Die Aufgaben der Kostenstellenrechnung sind gleichzeitig die Basis für den dritten Hauptbestandteil der Kosten- und Leistungsrechnung, nämlich für die Kostenträgerrechnung.

Weitere Inhalte zur Kostenstellenrechnung

Kostenstellenrechnung: Überblick

| Kostenstellenart | Beispiele | Funktion |

|---|---|---|

| Hauptkostenstellen | Fertigung, Montage | Direkt produktbezogen; Kosten gehen in Kalkulation ein |

| Hilfskostenstellen | Reparatur, Fuhrpark | Leisten intern; Kosten werden auf Hauptkostenstellen verteilt |

| Allgemeine Kostenstellen | Verwaltung, Vertrieb | Gemeinkosten werden über Zuschlagssätze verrechnet |

Gemeinkosten-Zuschlagssätze

| Kostenstelle | Bezugsgröße | Formel |

|---|---|---|

| Materialstelle | Materialeinzelkosten | Materialgemeinkostenzuschlag = Materialgemeinkosten / Materialeinzelkosten × 100 |

| Fertigungsstelle | Fertigungslöhne | Fertigungsgemeinkostenzuschlag = Fertigungsgemeinkosten / Fertigungslöhne × 100 |

| Vertriebsstelle | Herstellkosten | Vertriebsgemeinkostenzuschlag = Vertriebsgemeinkosten / Herstellkosten × 100 |