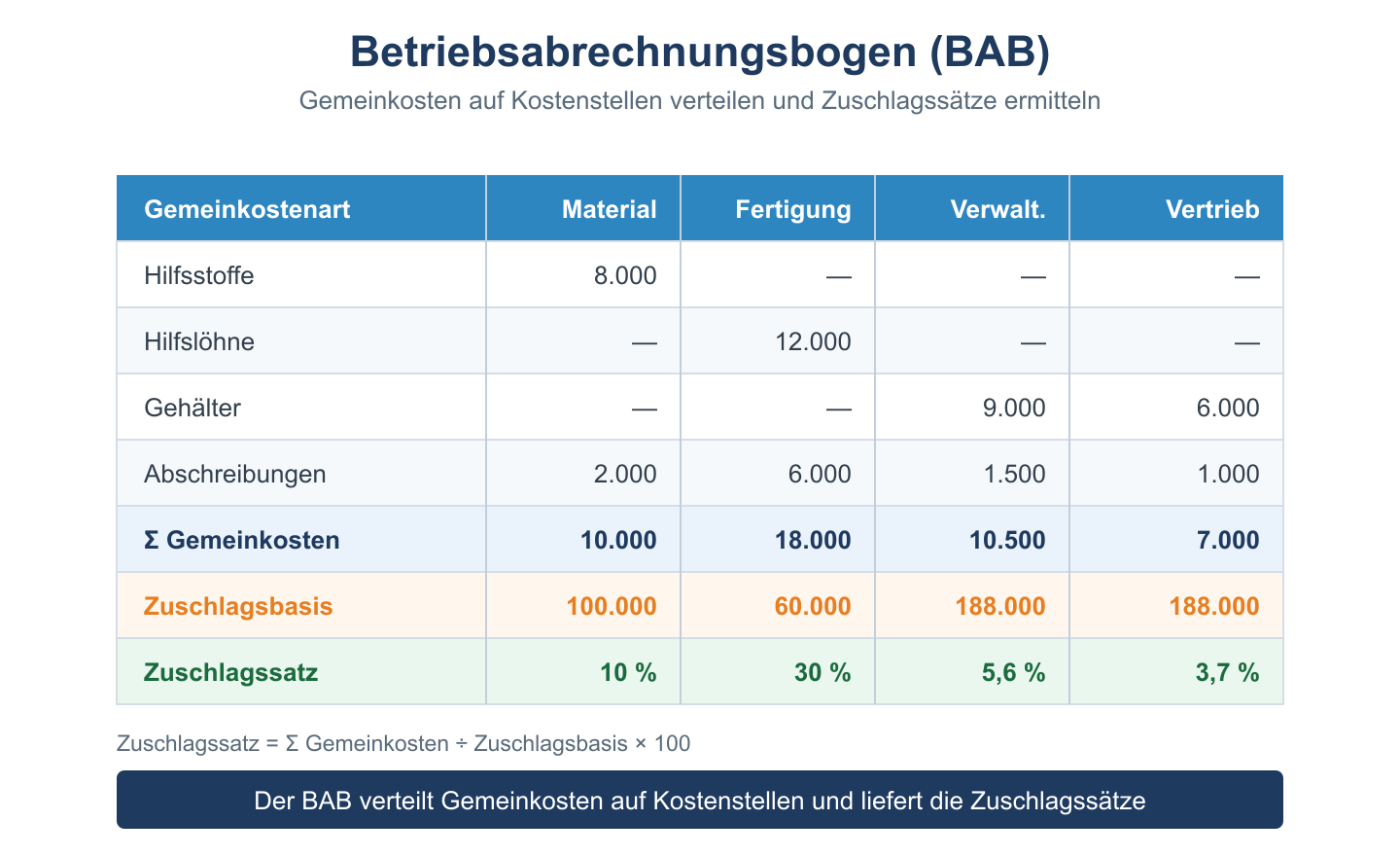

Der Betriebsabrechnungsbogen, kurz BAB, ist das übliche Instrument innerhalb der Kostenrechnung eines Unternehmens, mit dem die Aufteilung der Summen der Gemeinkostenarten auf die verschiedenen Kostenstellen dargestellt wird. Die Darstellung der Verteilung der Arten von Gemeinkosten erfolgt mittels eines Umlageschlüssels, der die Kostenverteilung so verursachungsgerecht wie möglich darzustellen hat. Der Betriebsabrechnungsbogen ist in Zeilen der verschiedenen Arten der entstandenen Gemeinkosten und in Spalten für die Zuordnung zu den einzelnen Kostenstellen aufgeteilt. Damit wird eine übersichtliche Verdeutlichung und Berechnung der Kostenverteilung gewährleistet und eine ebensolche Kontrolle der Kosten und der Kostenentwicklung an der jeweiligen Kostenstelle. Des Weiteren werden die Zuschlagsätze für die unterschiedlichen Kostenträger (sprich: die Produkte) ermittelt.

Der Aufbau des Betriebsabrechnungsbogens erklärt

Der Aufbau des BAB ist an seinen Aufgaben orientiert. Die Aufgaben bestehen im Wesentlichen darin, die Verteilung der Gemeinkosten darzustellen, die Verrechnung der Gemeinkosten zwischen den Kostenstellen zu verdeutlichen und die Gemeinkosten-Zuschlagssätze für die Kostenträgerrechnung zu ermitteln.

Entsprechend dieser Aufgaben werden im BAB zumeist zuerst die jeweiligen Hilfskostenstellen (Wagenpark, Kantine, Abteilungen für Reparaturen usw.) erfasst, im Weiteren dann die Hauptkostenstellen. Die Erstdarstellung der Hilfskostenstellen ist von Bedeutung, da deren Kosten nicht direkt auf die Produkte zugerechnet werden können. Die hier entstandenen Gemeinkosten werden erst auf die Hauptkostenstellen weiter verrechnet. Der Aufteilung der Gemeinkosten auf die Kostenstellen dient der Umlageschlüssel. Bestandteile des Umlageschlüssels sind der Mengenschlüssel (etwa die Mietnebenkosten und Ähnliches) und der Wertschlüssel, zu dem solche Bestandteile wie Sozialleistungen des Unternehmens, gehören, die verhältnisgerecht den Gehaltskosten der Kostenstellen zuzuordnen sind.

Beispiel für die Aufteilung eines BAB:

| Gemeinkostenart | Summe | Material | Fertigung | Verwaltung | Vertrieb |

|---|---|---|---|---|---|

| Gehälter | 60.000 € | 6.000 € | 30.000 € | 18.000 € | 6.000 € |

| Miete | 24.000 € | 2.400 € | 12.000 € | 7.200 € | 2.400 € |

| Abschreibungen | 16.000 € | 1.600 € | 8.000 € | 4.800 € | 1.600 € |

| Versicherungen | 8.000 € | 800 € | 4.000 € | 2.400 € | 800 € |

| Summe Gemeinkosten | 108.000 € | 10.800 € | 54.000 € | 32.400 € | 10.800 € |

| Zuschlagsbasis | – | 20.000 € (Materialeinzelkosten) |

180.000 € (Fertigungslöhne) |

120.000 € (Herstellkosten) |

100.000 € (Herstellkosten) |

| Zuschlagsatz | – | 54,0 % | 30,0 % | 27,0 % | 10,8 % |

In der Praxis ist der BAB natürlich viel umfangreicher in seiner Aufteilung.

Mit dem BAB kann sodann für die folgende Kostenträgerrechnung eine Basis zur Verfügung gestellt werden.