Die Kostenträgerrechnung bildet das letzte Glied innerhalb der Kostenrechnung des Unternehmens. In diesem Rechnungsverfahren werden die zuvor ermittelten Kosten den jeweiligen, einzelnen Kostenträgern nach Verursachung beziehungsweise Anteil verrechnet. Die Bezeichnung Kostenträger kommt den Produkten, bestimmten Produktgruppen, Projekten und ähnlich gearteten Größen zu, die eine Leistung darstellen, die Kosten im Unternehmen verursacht. Bei der Kostenträgerrechnung wird die Frage beantwortet: Wofür sind die Kosten entstanden? Die Kostenträgerrechnung erfasst die Selbstkosten zur Produktion eines Produkts oder der Erstellung einer marktfähigen Dienstleistung. Bezeichnet wird eine Kostenträgerrechnung vielfach auch vereinfacht als Kalkulation.

Inhaltsverzeichnis

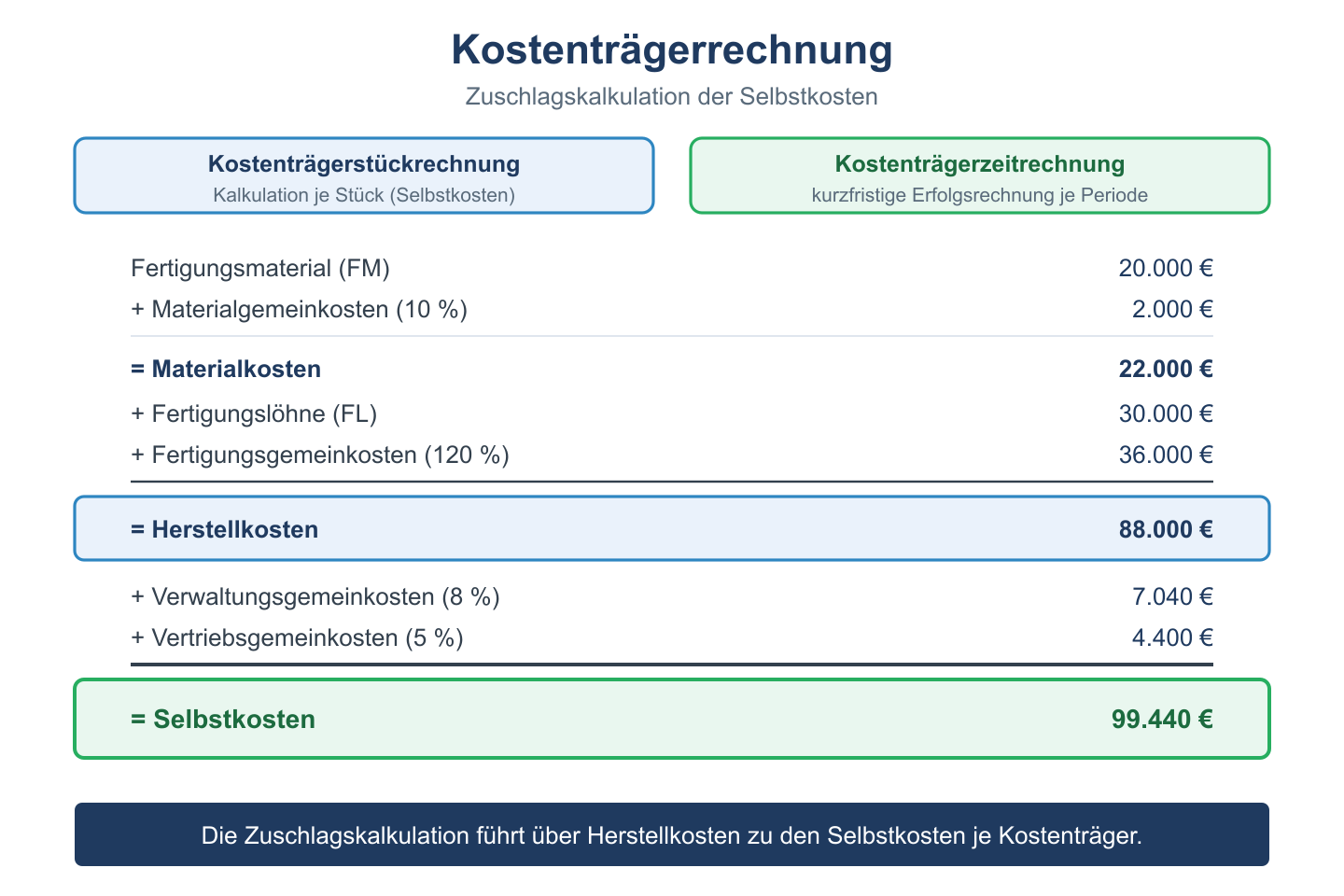

Durchführung der Kostenträgerrechnung

Die Kostenträgerrechnung kann unter verschiedenen Maßgaben erfolgen. Zum Beispiel als

- Kostenträgerstückrechnung – Berechnung der entstehenden Kosten für einen einzelnen Kostenträger, das einzelne Produkt oder die einzelne Dienstleistung

- Die Kostenträgerzeitrechnung – die Kostenentwicklung für einen Kostenträger im Verlauf einer bestimmten der Berechnung zugrunde liegenden Periode

- Die kurzfristige Erfolgsrechnung – Berechnung von Erfolg und Ertrag minus Kosten eines Kostenträgers in kurzzeitigen Perioden (Quartal, Monat)

In der Regel finden sich all diese Teile innerhalb einer gesamten Kostenträgerrechnung, da sie wichtige Größen für die Kalkulation darstellen.

Zweck der Kostenträgerrechnung

Die Kostenträgerrechnung wird innerhalb der Kosten- und Leistungsrechnung eines Unternehmens zu dem Zweck durchgeführt:

- Höhe verursachter Kosten und ihre Struktur eines Kostenträgers zu ermitteln

- Informationsgrundlage für die Planungsrechnung, die Entscheidungsrechnung und die Preiskalkulation

- Informationsgrundlage zur Bewertung der Produkte, der unfertigen Produkte, der Eigenleistungen

Weitere Aufgaben, die die Durchführung der Kostenträgerrechnung zu erfüllen hat, sind die Ermittlungen für die internen Verrechnungspreise im Unternehmen und die Lieferung von Grundlagen für weiter gehende Analysen.

Mithilfe der Kostenträgerrechnung können also die entstehenden Selbstkosten (Herstellkosten und Eigenleistungen) den einzelnen Kostenträgern konkret zugeordnet werden. Damit liefert die Kostenträgerrechnung eine wichtige Basis für die Kalkulation von Angebotspreisen auf dem Markt.

Wie die Kostenträgerrechnung und das Verfahren der Kalkulation in einem jeweiligen Unternehmen durchgeführt werden, hängt von dessen Größe, Struktur und der Art der Fertigungsverfahren ab.

Weitere Inhalte zum Thema Kostenträgerrechnung

- Deckungsbeitrag

- Kalkulationsarten

- Zuschlagskalkulation

- Vorkalkulation

- Nachkalkulation

- Selbstkosten des Umsatzes

- Herstellungskosten des Umsatzes

- Bezugskalkulation

Kostenträgerrechnung: Überblick

| Verfahren | Zweck | Methode |

|---|---|---|

| Kostenträgerstückrechnung (Kalkulation) | Kosten je Stück/Einheit ermitteln | Divisionskalkulation, Zuschlagskalkulation, Äquivalenzziffernkalkulation |

| Kostenträgerzeitrechnung (KER) | Erfolg einer Periode ermitteln | Gesamtkostenverfahren, Umsatzkostenverfahren |

Ablauf der Kostenrechnung

| Stufe | Bezeichnung | Fragestellung |

|---|---|---|

| 1 | Kostenartenrechnung | Welche Kosten sind entstanden? |

| 2 | Kostenstellenrechnung | Wo sind die Kosten entstanden? |

| 3 | Kostenträgerrechnung | Wofür sind die Kosten entstanden? |