Die verschiedenen Stufen und Gliederungen während der gesamten Kosten- und Leistungsrechnung bauen jeweils aufeinander auf und stehen in einer engen Beziehung untereinander. Damit eine möglichst reale und vollständige rechnerische Darstellung in jeder Ebene der Berechnungen stattfinden kann, müssen die Schritte, die vorausgehen sollen, um die notwendigen Grundlagen zu liefern, vollzogen sein. Der Ermittlung der Herstellkosten des Umsatzes lagen zum Beispiel die dafür relevanten Ergebnisse aus dem Betriebsabrechnungsbogen als Basis vor. Für die Ermittlung der Selbstkosten des Umsatzes ist es notwendig, dass bereits die Berechnungen der Herstellkosten des Umsatzes vorgenommen wurden und deren Ergebnis vorliegt. Auf diesem Ergebnis kann die Berechnung der Selbstkosten des Umsatzes dann basieren. Mit den Selbstkosten des Umsatzes werden alle Kosten erfasst, die in einem Unternehmen zur Herstellung des Produkts angefallen sind und den Umsatz ausmachen.

Inhaltsverzeichnis

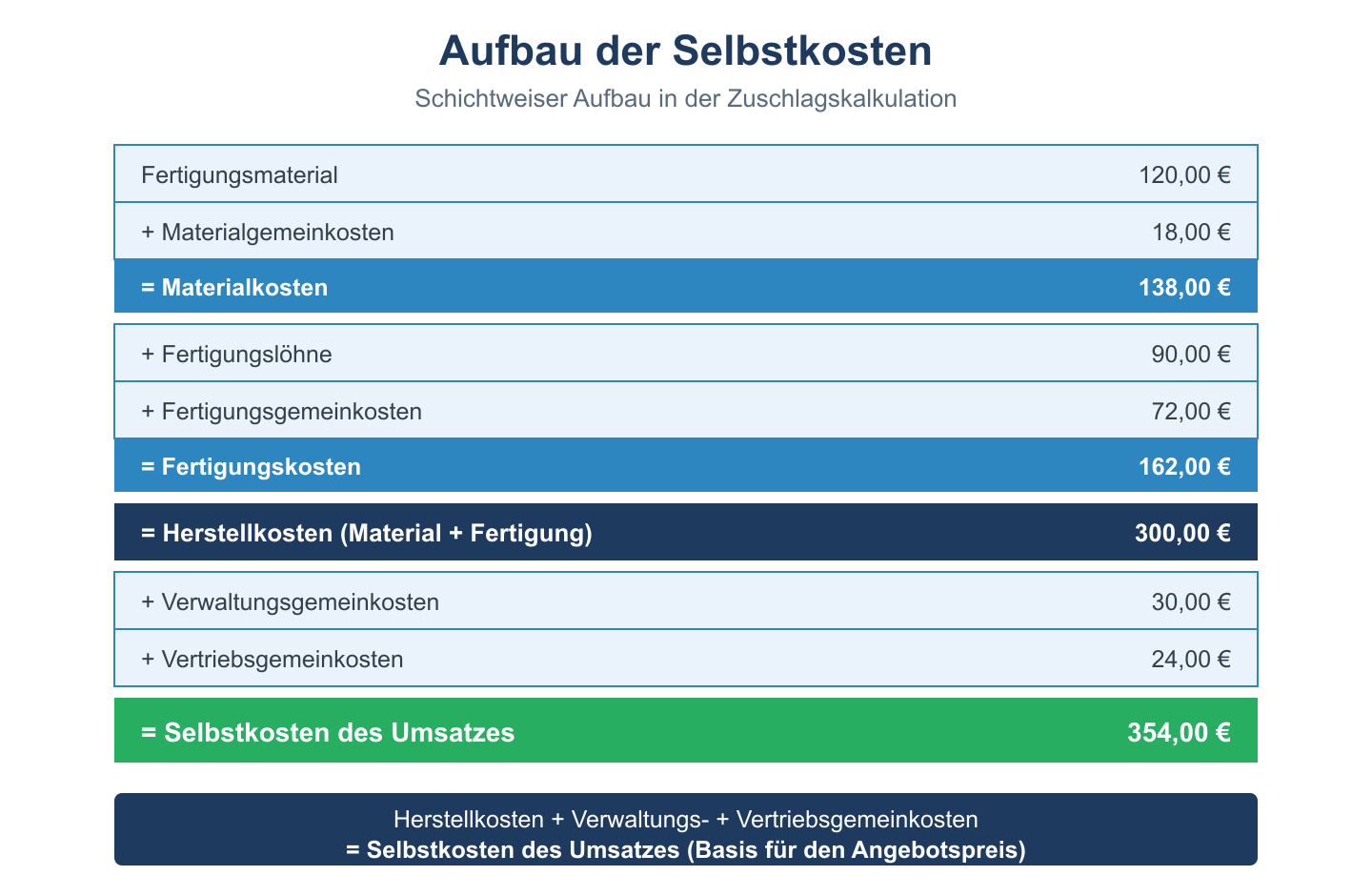

Berechnung für die Selbstkosten des Umsatzes

Bei dieser Berechnung geht es darum, die realen Selbstkosten zu ermitteln, die während einer bestimmten, zur Grundlage benannten, zeitlichen Periode für die Produktion angefallen sind. Anhand der bereits vorliegenden Herstellkosten des Umsatzes können die Vertriebs- und Verwaltungszuschlagsätze berechnet werden. Damit die Gesamtheit der Selbstkosten des Umsatzes dargestellt werden kann, müssen die Gemeinkosten von Vertrieb und Verwaltung den Herstellkosten des Umsatzes hinzugerechnet werden.

Die Aufrechnung für die Kosten zur Ermittlung der Selbstkosten des Umsatzes würde somit folgende Rechnungsgrößen umfassen:

- das Fertigungsmaterial

- die Materialgemeinkosten

- die Fertigungslöhne

- die Fertigungsgemeinkosten

- die Herstellkosten der Erzeugung

- den Minderbestand

- den prozentualen Anteil der Gemeinkosten Verwaltung

- den prozentualen Anteil der Gemeinkosten Vertrieb

Im Ergebnis der Summe dieser Bestandteile der Rechnung würden sich dann die Selbstkosten des Umsatzes für die entsprechende Periode ergeben.

Aus der Berechnung geht hervor, dass es sich innerhalb der Kosten- und Leistungsrechnung um eine Größe handelt, die Bedeutung für die Einschätzung der Wirtschaftlichkeit des Unternehmens bezüglich der Produktion handelt.

Selbstkosten des Umsatzes – Schema

Die Selbstkosten des Umsatzes (SKU) bauen auf den Herstellungskosten auf und umfassen zusätzlich die Verwaltungs- und Vertriebskosten:

| Position | Betrag |

|---|---|

| Herstellungskosten des Umsatzes (HKU) | 250.000 € |

| + Verwaltungsgemeinkosten (VwGK, 12 % auf HKU) | 30.000 € |

| + Vertriebsgemeinkosten (VtGK, 8 % auf HKU) | 20.000 € |

| + Sondereinzelkosten des Vertriebs (SEV) | 5.000 € |

| = Selbstkosten des Umsatzes (SKU) | 305.000 € |

Von HKU zu SKU: Zusammenhang

| Begriff | Inhalt |

|---|---|

| HKU (Herstellungskosten des Umsatzes) | Material + Fertigung + SEF |

| + Verwaltungs- und Vertriebskosten | VwGK + VtGK + SEV |

| = SKU (Selbstkosten des Umsatzes) | Gesamtkosten für abgesetzte Leistungen |

Die Selbstkosten des Umsatzes sind entscheidend für die Ermittlung des Betriebsergebnisses: Umsatzerlöse − SKU = Betriebsergebnis.