Die Bezugskalkulation beschäftigt sich mit den Anschaffungskosten, die jedem Unternehmen entstehen, wenn es für die Produktion der eigenen Güter, Güter von anderen Unternehmen einkauft. Selbstverständlich kann es sich kein Unternehmen leisten, Lieferantenpreise dem Zufall zu überlassen. Dies würde am Ende zu einer nicht absehbaren Erhöhung der Herstellkosten und in der Folge auch der eigenen Preise führen, was wiederum den Stand im Wettbewerb verschlechtern dürfte. Daher wird die Bezugskalkulation benutzt, um den Überblick und Vergleich für die Preise zu gewährleisten, die bei der Beschaffung eingerechnet werden müssen. Die Bezugskalkulation wird zum Zweck der Ermittlung des Bezugspreises, auch Einstandspreis genannt, durchgeführt. Auf dieser Grundlage können dann verschiedene Angebote für zu beschaffende Güter oder Dienstleistungen in den Vergleich genommen werden.

Inhaltsverzeichnis

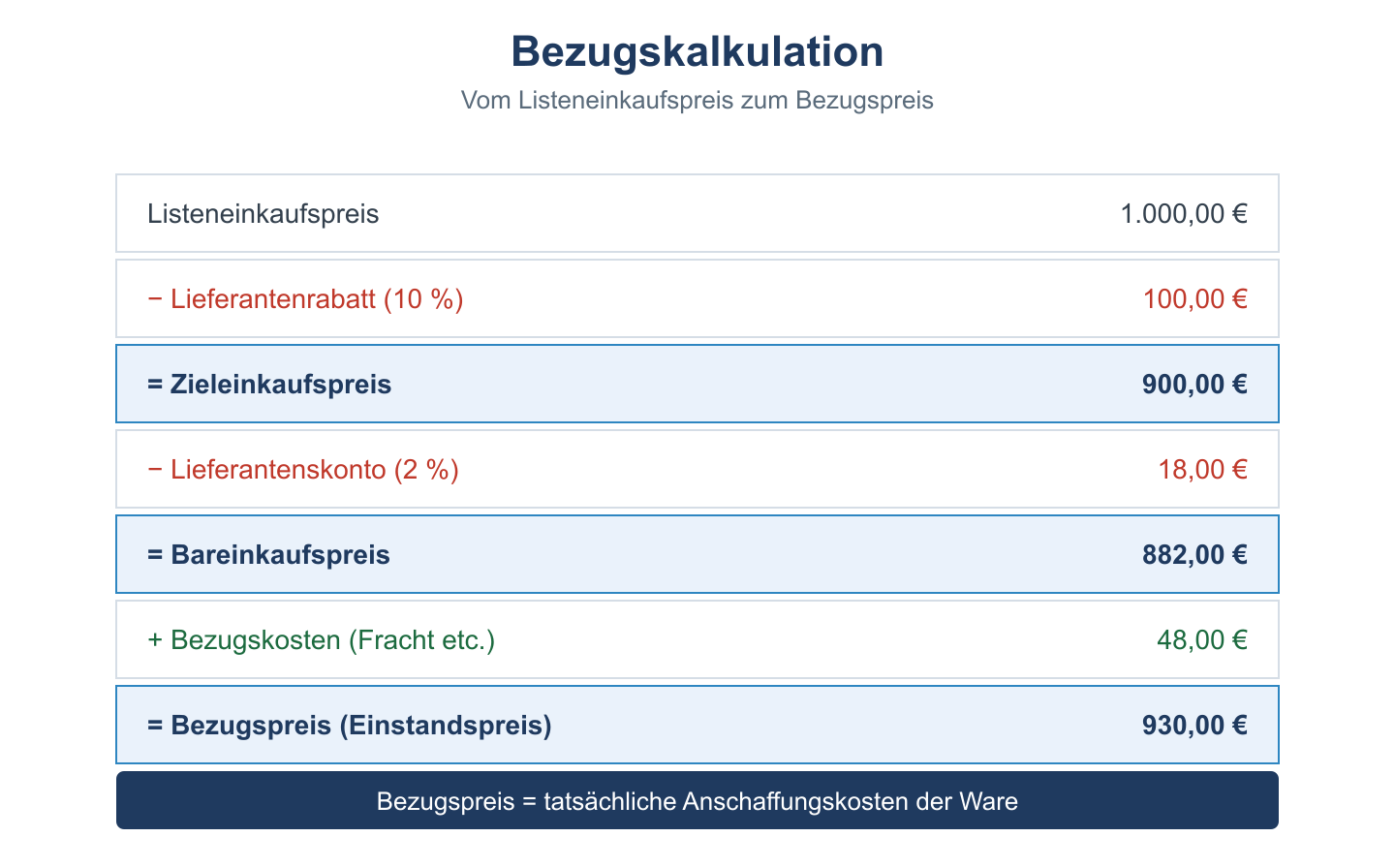

Der Bezugspreis, Einstandspreis

Der Berechnung des Bezugspreises wird der Listeneinkaufspreis zugrunde gelegt.

Von diesem können anschließend die jeweils gewährten Nachlässe der einzelnen Lieferanten abgezogen und die entstehenden Kosten für den Bezug der gewünschten Güter hinzugerechnet werden. Danach würde sich die Berechnung darstellen wie folgt:

Listeneinkaufspreis minus Rabatt = Zieleinkaufspreis

Zieleinkaufspreis minus Skonto vom Lieferanten = Barkaufpreis

Barkaufpreis plus Kosten des Güterbezugs = Bezugs-, Einstandspreis

Der so errechnete Bezugspreis spiegelt die eigentlichen Kosten der Anschaffung des benötigten Gutes wider.

Bestandteile des Bezugspreises

Für eine vollständige Bezugskalkulation müssen alle Bestandteile eines jeweiligen Bezugspreises für die speziellen Güter mit einfließen. Zu den Bezugskosten gehören hier solche Bestandteile, wie

- Kosten der Verpackung

- Kosten der Fracht

- Zollgebühren

- Straßenmaut

- Versicherung

- Provisionen für Vermittlung

- Lagerkosten

und weitere oder weniger Posten, je nach Art von Gütern, Transporten und Besonderheiten der Lieferung.

Nachlässe können gewährt werden in Form von

- Lieferantenrabatten

- Skonto für die Barzahlung

- Bonusangeboten

Einfache und zusammengesetzte (erweiterte) Bezugskalkulation

Die Bezugskalkulation kann in der einfach und der erweiterten Form vorgenommen werden. Die einfache Bezugskalkulation rechnet sich aus: Bruttoeinkaufspreis minus Bezugskosten = Bezugspreis plus Bruttogewinnzuschlag = Bruttoverkaufspreis.

Bei der erweiterten Bezugskalkulation wird auch berechnet, wie sich die Bezugskosten darstellen, wenn von einem Lieferanten mehrere verschiedene Güter bestellt werden. Solche sind nicht unbedingt kostenvergleichbar. Verpackung, Gewicht, Frachtbedingungen und mehr stellen sich oft unterschiedlich dar. Um dies dennoch berechenbar zu machen, werden die Bezugskosten in die Kategorien Wertspesen (Zieleinkaufspreis der Güter) und Gewichtsspesen (Gewicht plus Verpackungsgewicht, davon abhängige Kosten) unterteilt.

Bezugskalkulation: Schema

| Position | Berechnung | Beispiel |

|---|---|---|

| Listeneinkaufspreis | Ausgangsbasis | 1.000 € |

| – Lieferantenrabatt | – % vom Listeneinkaufspreis | – 100 € (10 %) |

| = Zieleinkaufspreis | Nach Rabattabzug | 900 € |

| – Lieferantenskonto | – % vom Zieleinkaufspreis | – 18 € (2 %) |

| = Bareinkaufspreis | Nach Skontoabzug | 882 € |

| + Bezugskosten | Fracht, Verpackung, Zölle | + 50 € |

| = Bezugspreis (Einstandspreis) | Tatsächliche Anschaffungskosten | 932 € |