Inventur und Inventar sind grundlegende Begriffe, ohne die keine Buchhaltung vorgenommen werden kann. Inventur bezeichnet den Vorgang der kompletten Bestandsaufnahme von Menge und Wert aller im Unternehmen vorhandenen Vermögensgegenstände, sowie die Schulden des Unternehmens. Unter Inventar wird in der Buchhaltung das Ergebnis der Inventur verstanden. Das Inventar umfasst den genauen und ausführlich dargestellten Bestand der erfassten Vermögensgegenstände und Schulden. Durch das Inventar wird gesichert, dass alle in der Bilanz erfassten Informationen den Tatsachen entsprechen. Vereinfacht könnte gesagt werden: Die Inventur ist die Zählung, das Inventar ist das Ergebnis.

Jedes Unternehmen, jeder Kaufmann, ist zur Durchführung der jährlichen Inventur und der Erfassung des Inventars gesetzlich verpflichtet. Die Aufzeichnungen von Inventur und dem Ergebnis, dem Inventar, werden schließlich in der Bilanz des Unternehmens offen gelegt.

Inhaltsverzeichnis

Durchführung der Inventur

Die Inventur unterscheidet sich in körperliche Inventur und Buchinventur. Die körperliche Inventur erfasst das gegenständliche Inventar, wie beispielsweise die Maschinen, Lagerbestände, fertige und halbfertige Waren, Rohstoffe, kurz alles Greifbare. Bei dieser Art von Inventur wird gezählt, gemessen, geschätzt und gewogen. Die Ergebnisse werden in Bestandlisten eingetragen, wobei auch ihr Zustand berücksichtigt wird. Die Buchinventur umfasst die Guthaben und Schulden, Verbindlichkeiten an Lieferanten und Geldgeber, sowie alle Forderungen. Die Ergebnisse werden in Aufzeichnung in der Buchhaltung festgehalten.

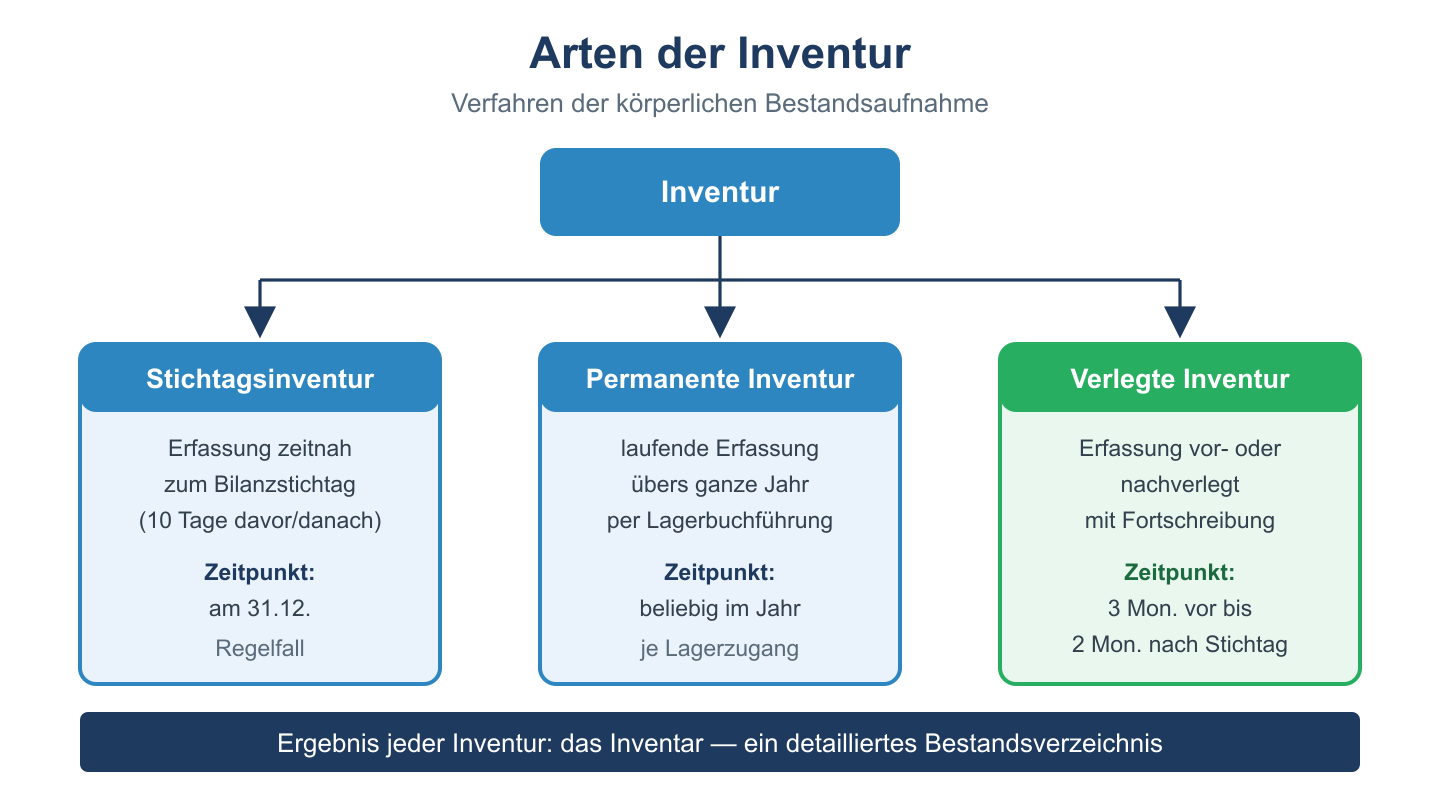

Die Inventur wird bei der Aufnahme der Geschäftstätigkeit vorgenommen, in der Folgezeit zwingend einmal im Jahr, des Weiteren bei der Aufgabe des Unternehmens. Es gibt verschiedene Anwendungsverfahren. Das sind:

- Stichtagsinventur

- Zeitversetzte-/ Verlegte Inventur (Verschiebung bis zu drei Monaten)

- Stichprobeninventur

- Permanente Inventur

- Buchinventur

- körperliche Inventur

Inventar und seine Erfassung

Als Ergebnis der Durchführung der Inventur wird das gesamte erfasste Inventar dargestellt, und zwar an gegenständlichen wie auch an nicht gegenständlichen Werten und Verbindlichkeiten. Das Inventar wird dargestellt in einem Verzeichnis, das bei der Inventur erstellt wird. Dieses Verzeichnis umfasst:

- alle Vermögensgegenstände des Unternehmens

- die Schulden des Unternehmens nach ihrer Fälligkeit geordnet

- das Reinvermögen/Eigenkapital des Unternehmens

Das Inventar umschließt somit jede Art von Sachwerten und Bargeldern im Unternehmen, sowie die finanzielle Situation des Unternehmens, seine Liquidität.

Die Erfassung des Inventars muss lückenlos dargestellt werden, sie muss fehlerfrei sei und in allen Punkten den Tatsachen entsprechen.

Inventur und Inventar im Überblick

| Begriff | Definition | Ergebnis |

|---|---|---|

| Inventur | Mengenmäßige und wertmäßige Bestandsaufnahme aller Vermögensgegenstände und Schulden | Inventurliste (Rohdaten) |

| Inventar | Geordnetes, ausführliches Verzeichnis aller Vermögensgegenstände und Schulden mit Wertangaben | Grundlage für die Bilanz |

| Bilanz | Verdichtete, zusammengefasste Darstellung des Inventars in Kontoform | Jahresabschluss-Dokument |

| Pflicht | Jeder Kaufmann muss mindestens einmal jährlich eine Inventur durchführen (§ 240 HGB) | Gesetzliche Pflicht |