Permanent heißt laufen. Es wird bei der permanenten Inventur also von einer fortlaufenden Inventur über das Jahr hinweg bis zum Stichtag der Bilanz gesprochen. Die gesetzliche Grundlage für die permanente Inventur ist der § 241 (2) Handelsgesetzbuch (HGB). Die Permanenz bei einer solchen Durchführung der Inventur bezieht sich auf die körperliche Inventur, also auf die Erfassung der gegenständlichen Werte im Unternehmen. Die buchmäßige Inventur, die Übernahme in die Bilanz findet am Bilanzstichtag statt. Ab einem bestimmten Tag, an dem die inventurmäßige Bestandsaufnahme körperlich vorgenommen wird, wird diese dann für die Folgezeit bis zum Bilanzstichtag ständig fortgeschrieben. Mindestens einmal im Jahr muss eine umfassende, körperliche Inventur im Unternehmen durchgeführt werden, dieses Datum ist der Starttermin der laufenden Fortschreibung. Es müssen aber nicht alle Bestände gleichzeitig erfasst werden. Es gibt jedoch Einschränkungen für diese Form der Inventur. Sie darf bei sehr wertvollen Wirtschaftsgütern nicht durchgeführt werden. Die permanente Inventur kann auch nicht angewandt werden, wenn es sich um Waren handelt, bei denen erheblicher Schwund auftritt (Verderb, Zerbrechlichkeit, Gewichtsverlust usw.).

Inhaltsverzeichnis

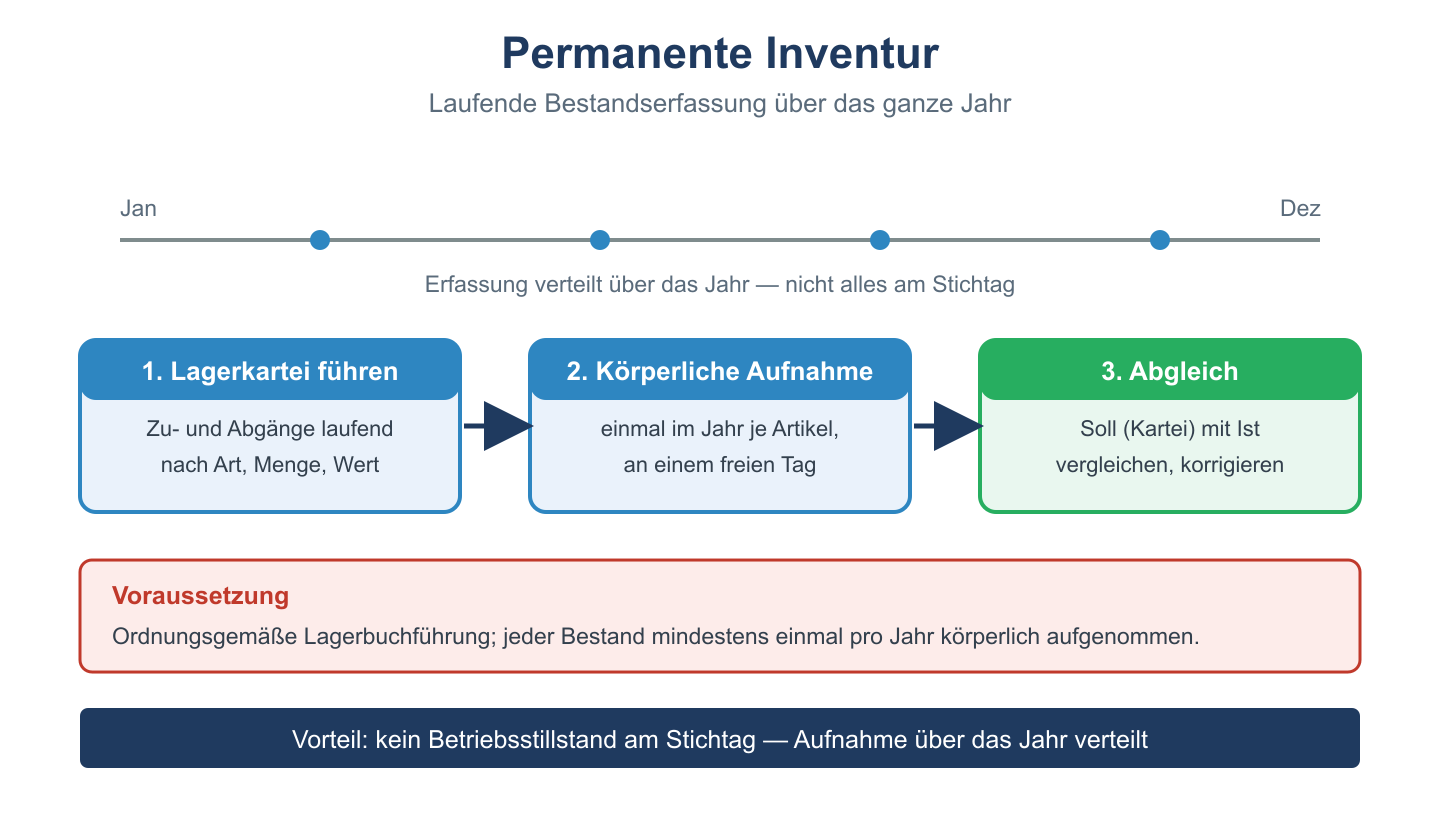

Wichtige Voraussetzungen für die permanente Inventur

Eine permanente Inventur setzt eine sehr strenge und genaue Fortschreibung der Wertbestände voraus. Es müssen also sehr genau die sämtlichen Daten der Lagerbuchhaltung erfasst und alle Unterlagen für eine solche Inventur ständig auf dem neuesten Stand sein. Zu- und Abgänge müssen also mit inventurfähiger Genauigkeit täglich erfasst werden. Einmal während des jeweiligen Geschäftsjahres muss ein Abgleich erfolgen zwischen dem körperlichen Inventar und dem Buchbestand. Dabei müssen, soweit es notwendig ist, die Buchbestände der Aufnahme der Bestände im Unternehmen angepasst werden. Die permanente Inventur setzt die Kontrollfunktion durch klare Verantwortlichkeiten für die Fortschreibung der Inventur und ihre Überwachung voraus.

Vorteile und Probleme der permanenten Inventur

Ein klarer Vorteil einer permanenten Inventur im Unternehmen ist, dass es zu keinem Zeitpunkt zu umfassenden Stillständen und Sonderbelastungen im Betrieb kommt. Damit werden die Inventurkosten, wie sie bei einer Stichtagsinventur anfallen, erheblich gemindert.

Probleme dagegen können durch die sehr hohen Anforderungen an die buchmäßigen Erfassungen ergeben. Solche Probleme für eine permanente Inventur könnten sich ergeben, wenn es zum Beispiel zu besonderen Vorkommnissen bei der Lagerhaltung oder in anderen Bereichen des Betriebes kommt, die eine exakte Fortschreibung zeitweilig in Frage stellen.

Permanente Inventur: Merkmale

| Merkmal | Details |

|---|---|

| Prinzip | Kontinuierliche Erfassung aller Lagerbewegungen ganzjährig |

| Stichproben | Jeder Artikel muss mindestens einmal pro Jahr körperlich gezählt werden |

| Vorteil | Kein Betriebsstillstand nötig; Bestand jederzeit aktuell |

| Voraussetzung | Zuverlässige Lagerverwaltungssoftware (ERP-System); lückenlose Buchführung |