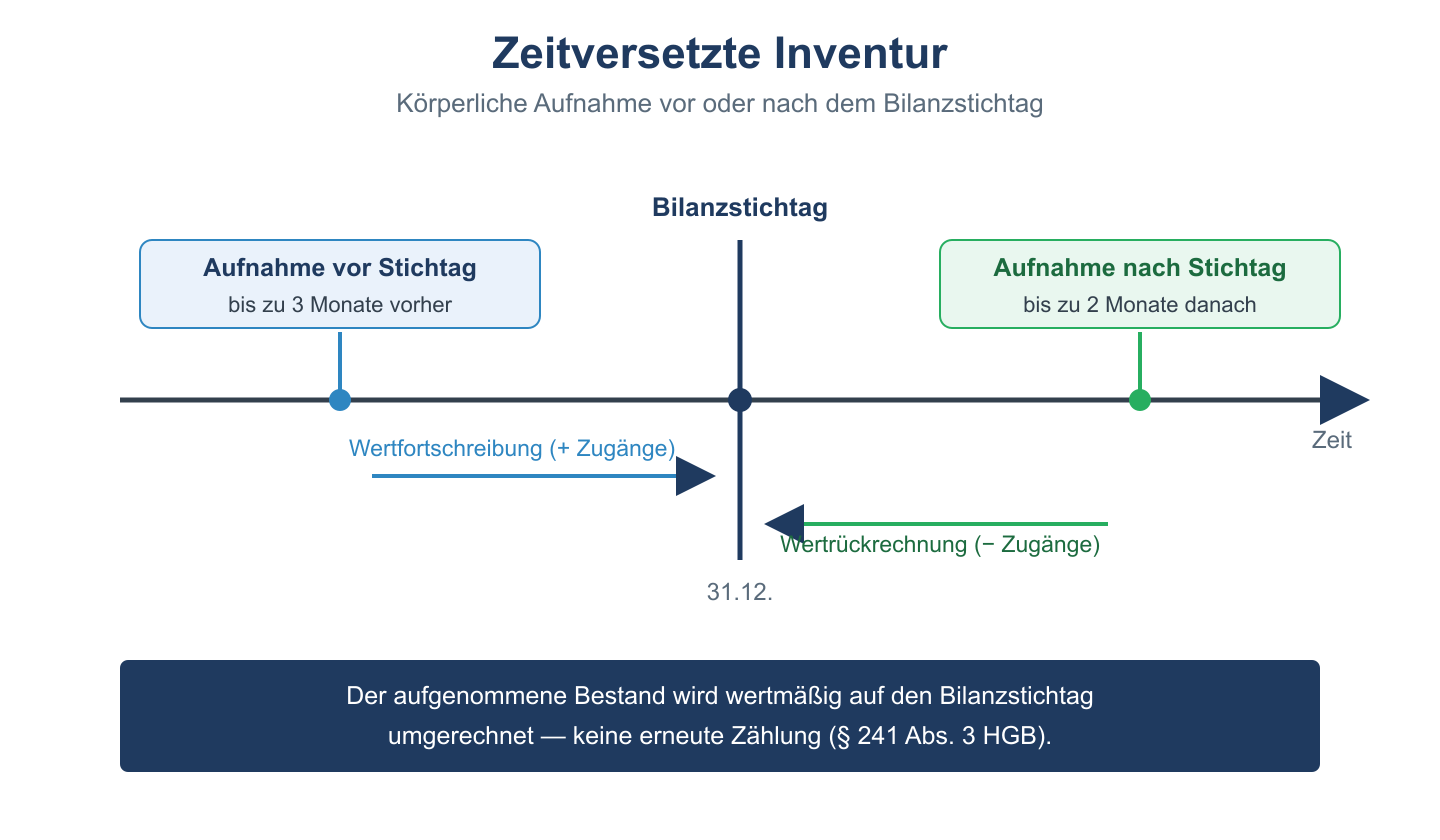

Von einer zeitversetzten oder einer verlegten Inventur wird gesprochen, wenn sich der Zeitraum für die Durchführung der Inventur um drei Monate vor und für zwei Monate nach dem Stichtag für die Jahresbilanz verschiebt. Bei einer zeitversetzten Inventur bleibt für eine Firma ein weitaus größerer zeitlicher Spielraum für die Durchführung der Inventur. Im Gegensatz zu bis zu zehn Tagen bei der Stichtagsinventur sind es hier insgesamt fünf Monate, während derer die Inventur vorgenommen werden kann. Eine zeitversetzte, verlegte, Inventur muss jedoch jeweils bei der zuständigen Finanzbehörde beantragt werden. Die gesetzliche Grundlage für eine solche Form der Inventur findet sich im § 241 Absatz 3 Nr. 1 des HGB (Handelsgesetzbuch).

Inhaltsverzeichnis

Wertforschreibung und Wertrückrechnung bei zeitversetzter Inventur

Bei einer zeitversetzten Inventur ruht selbstverständlich über die lange Phase der Inventur nicht der Betriebsablauf. Das heißt, die Produktion, Lieferungen, sonstige Warenbewegungen, Finanzbewegungen und laufendes Tagesgeschäft werden fortgeführt, während die Inventur vorgenommen wird. Der lange Zeitraum bringt allerdings mit sich, dass sich während dieser Zeit auch Wertverschiebungen im Unternehmen ergeben. Daher muss bei der zeitversetzten Inventur eine Wertfortschreibung, beziehungsweise eine Wertrückrechnung zum Stichtag der Bilanz gemacht werden.

Die Wertforschreibung wir vorgenommen, wenn die Inventur in der Zeit vor dem Bilanzstichtag stattfindet. Sie stellt sich so dar:

Wert am Inventurtag

plus Zugangswert bis zum Stichtag der Bilanz

minus Abgangswert bis zum Stichtag der Bilanz

Ergebnis: Wert am Stichtag der Bilanz

Bei der Wertrückrechnung wird im Falle einer Inventur nach dem Bilanzstichtag die Rechnung in umgekehrter Weise vorgenommen. Also:

Wert am Inventurtag

minus Zugangswert seit dem Stichtag der Bilanz

plus Abgangswert seit dem Stichtag der Bilanz

Ergebnis: Wert am Stichtag der Bilanz

Vorteile und Nachteile einer zeitversetzten Inventur

Im Unternehmen werden Stillstände bei Produktion und anderen betrieblichen Abläufen verhindert, was ein erheblicher Vorteil ist. Es steht auch für die Durchführung ein langer Zeitraum zur Verfügung, weshalb es nicht nötig ist, Überstunden anzusetzen oder zusätzliche Hilfskräfte hinzuziehen. Mit der Vermeidung des Stillstands werden durch die Durchführung der Inventur auch keine zusätzlichen Kosten und Einnahmerückgänge zu verzeichnen sein. Insgesamt wird das Unternehmen durch eine zeitversetzte Inventur also weniger stark belastet.

Ein Nachteil dagegen ist bei der zeitversetzten, verlegten, Inventur, dass es leichter zu Ungenauigkeiten kommen kann. Auch bereiten die Vornahme von Wertfortschreibungen und Wertrückrechnungen einen zusätzlichen Aufwand.

Zeitversetzte Inventur: Merkmale

| Merkmal | Details |

|---|---|

| Zeitraum | Inventur bis zu 3 Monate vor oder 2 Monate nach dem Bilanzstichtag |

| Anpassung | Bestände werden durch Zu- und Abgänge rechnerisch auf den Stichtag fortgeschrieben |

| Vorteil | Flexiblere Planung; weniger Stress am Jahresende |

| Voraussetzung | Lagerbuchführung muss zuverlässig und lückenlos sein |