Inhaltsverzeichnis

Grundlagen – Die Bilanz

Bevor wir uns mit den unterschiedlichen Bilanzkennzahlen beschäftigen, müssen wir uns erstmal über die Bilanz unterhalten.

Die Bilanz ist eine kurzgefasste übersichtliche Darstellung des Inventars.

Auf der linken Seite der Bilanz, welche als Aktivseite bzw. Sollseite oder auch Aktiva bezeichnet wird, stehen die Vermögensgegenstände des Unternehmens. Diese Vermögensgegenstände sind aufgeteilt in das Anlage- und Umlaufvermögen.

Auf der rechten Seite der Bilanz, also auf der Haben- bzw. Passivseite ist aufgeführt, wie das Vermögen, welches auf der linken Seite steht, finanziert ist.

Die Abbildung 1 stellt die Bilanz anschaulich dar.

Beispiel: Hier ist die Bilanz der Kohlstätter-Metallwerke GmbH dargestellt. Das Unternehmen ist in der Produktion von Leitplanken tätig. Die Produkte werden sowohl national, als auch ins Europäische Ausland vermarktet.

Abbildung 1: Die Bilanz

In Anlehnung an: (Deitermann, Schmolke, & Rückwart, 2017, S. 20)

In der dargestellten Bilanz aus Abbildung 1 erkennen wir, dass das Unternehmen über 16.800.000,00 Euro Eigenkapital und über 7.200.000,00 Euro (=4.927.200,00+1.444.800,00+828.000,00) Fremdkapital verfügt.

Was bei der Bilanz ebenfalls auffällt, ist, dass im Soll bzw. auf der Aktivseite (links) der gleiche Wert in Summe herauskommen, wie auf der Passivseite (rechts). In unserem Beispiel sind das 24.000.000,00 Euro. Daher leitet sich auch der Bilanzbegriff ab, welcher aus dem Lateinischen (Bilancia) kommt, und so viel wie „Waage“ bedeutet. Die Zahlen auf der linken und rechten Seite müssen sich also ausbalancieren bzw. „die Waage“ halten.

Anhand der Bilanz kann nun relativ einfach und schnell erkannt werden, ob es dem Unternehmen „gut“ geht. Je mehr Eigenkapital in einem Unternehmen vorhanden ist, desto niedriger ist der Verschuldungsgrad und umso höher ist die Wahrscheinlichkeit, dass für Investitionszwecke auch Kredite von Kreditinstituten (z.B. Banken) und sonstigen Kreditgebern (z.B. Privatpersonen, Aktionären, etc.) gewährt werden.

Im Folgenden wollen wir uns nun mit den Bilanzkennzahlen beschäftigen. Diese Bilanzkennzahlen haben für den Buchhalter bereits eigenständige Aussagekraft in der Momentaufnahme. Beispiel: „Wie hoch ist der Verschuldungsgrad des Unternehmens im aktuellen Geschäftsjahr?“.

Zugleich kann man aber auch über mehrere Perioden (z.B. Geschäftsjahre) hinweg die Entwicklung der einzelnen Bilanzkennzahlen beobachten und sogar im Einzelfall, d.h. je nach Kennzahl, daraus den Erfolg oder auch Misserfolg des Unternehmens ableiten.

Quote

Im Folgenden werden wir uns sehr viel mit dem Begriff der Quoten beschäftigen. Aus diesem Grund wollen wir an dieser Stelle den Begriff der „Quote“ definieren:

Quote kommt aus dem Lateinischen (quota = Anteil) und bedeutet so viel wie „Anteil an einer Gesamtmenge“. Jede Quote lässt sich mit einer einfachen Divisionsrechnung (Bruch- bzw. Geteilt-Rechnung) lösen.

Abbildung 2: Formel für eine Quote

Beispiel: In einem Hörsaal befinden sich 400 Studenten, wovon 180 junge Frauen sind. Daneben befinden sich 120 junge Männer und 100 junge Diverse im Hörsaal. Damit ergeben sich folgende Quoten:

- Der Anteil der Frauen an der Gesamtmenge beträgt 45 Prozent. Dieser errechnete Wert entspricht der Frauenquote.

- Der Anteil der Männer an der Gesamtmenge beträgt 30 Prozent. Dieser errechnete Wert entspricht der Männerquote.

- Der Anteil der Diversen an der Gesamtmenge beträgt 25 Prozent. Dieser errechnete Wert entspricht der Diversenquote.

Abschreibungsquote

Die Abschreibungsquote kann ganz einfach ermittelt werden. Schauen wir uns nochmal kurz die Formel aus Abbildung 2 an. Diese einfache Formel können wir jetzt an unsere Bedürfnisse anpassen.

Abbildung 3: Formel Abschreibungsquote

In diese einfache Formel müssen wir jetzt lediglich die gegebenen Werte einsetzen.

Beispiel: Das Anlagevermögen der Kohlstätter-Metallwerke GmbH aus der Bilanz von Abbildung 1 beträgt 14.400.000,00 Euro (=Gebäude: 10.092.000,00 + TAM: 3.243.600,00+Fuhrpark: 512.400,00 + BGA: 552.000,00).

Die Abschreibungen auf das Anlagevermögen betragen laut Gewinn- und Verlustkonto, welches in Abbildung 27 dargestellt ist 81.250,00 Euro.

Mit den gegebenen Werten können wir nun problemlos unsere Abschreibungsquote ermitteln.

So einfach haben wir nun ausgerechnet, dass die Abschreibungsquote 0,56 % beträgt :).

Konstitution – Vermögensaufbau (Anlagevermögen / Umlaufvermögen)

Die Konstitution, welche auch als Vermögensaufbau bezeichnet wird, ist ebenfalls eine Bilanzkennzahl. Der Begriff Konstitution kommt aus dem lateinischen Wort „consititutio“, was Zusammensetzung oder auch Anordnung bedeutet. Diese Kennzahl zeigt also, wie ein Unternehmen sein Vermögen in Form von Anlage- und Umlaufvermögen zusammengesetzt hat. Speziell stellt diese Kennzahl das Verhältnis zwischen dem Anlage- und Umlaufvermögen dar und wird nach der folgenden einfachen Formel berechnet:

Abbildung 4: Formel für die Kostensituation – Vermögensaufbau

Beispiel:

• Das Anlagevermögen der Kohlstätter-Metallwerke GmbH in Abbildung 1 beträgt 14.400.000,00 Euro (=Gebäude: 10.092.000,00 + TAM: 3.243.600,00+Fuhrpark: 512.400,00 + BGA: 552.000,00).

• Das Umlaufvermögen der Kohlstätter-Metallwerke GmbH beträgt 9.600.000,00 Euro (=Rohstoffe: 2.886.000,00 + Hilfsstoffe: 988.800,00 + Betriebsstoffe 184.800,00 + Unfertige Erzeugnisse: 753.600,00 + Fertige Erzeugnisse: 2.462.400,00 + Forderungen a. LL. 1.192.800,00 + Bankguthaben: 1.099.200,00 + Kassenbestand: 32.400,00).

Nun nutzen wir einfach unsere Formel aus Abbildung 4 und setzen unsere Werte ein.

Das Verhältnis von Anlage- zum Umlaufvermögen beträgt also 1,5. Das bedeutet, dass das Unternehmen ins Anlagevermögen 1,5 Mal so viel investiert hat, wie in das Umlaufvermögen. Das Anlagevermögen ist also um das 1,5-Fache größer als das Umlaufvermögen! Die Kohlstätter-Metallwerke GmbH hat fünfzig Prozent (50%) mehr Anlagevermögen als Umlaufvermögen.

Bedeutung der Kennzahl

Die Kennzahl der Konstitution ist ein Indikator für die Flexibilität und die Stabilität eines Unternehmens.

Flexibel ist ein Unternehmen immer dann, wenn es schnell auf eine geänderte Marktlage reagieren kann.

Reagieren können heißt, dass z.B. schnell die Produktion umgestellt werden kann bzw. etwaige Rohstoffe schnell wieder ausgetauscht werden können.

Beispiele:

- Die Kohlstätter-Metallwerke GmbH ist auf die Produktion von Leitplanken aus Rohstahl spezialisiert. Aufgrund eines starken Nachfragerückgangs stellt das Unternehmen seine Produktion auf Rohre aus Aluminium für den Hochhaus- und Brückenbau um.

- Eine Schreinerei ist auf die Produktion von Brandschutztüren spezialisiert. Hierfür ist das Unternehmen auch entsprechend zertifiziert. Aufgrund des internationalen Wettbewerbs, kann die Schreinerei mit den Preisen aus „Billiglohnländern“ nicht mithalten und stellt die Produktion z.B. auf hochwertige Büroeinrichtungen um, welche über den Direktvertrieb vermarktet werden.

Wird die Kennzahl über mehrere Zeitperioden verglichen, kann man die unterschiedlichen Situationen des Unternehmens hinsichtlich seiner Flexibilität bewerten. Allerdings lässt diese Kennzahl auch diverse Interpretationsmöglichkeiten zu.

- Mögliche Interpretation eines errechneten Wertes errechneter kleiner Eins (Konstitution < 1) bedeutet, dass das Unternehmen besonders schnell auf Marktveränderungen reagieren kann, weil das Umlaufvermögen des Unternehmens wesentlich größer ist als das Anlagevermögen. Somit kann das Unternehmen schnell Vermögensgegenstände des Anlagevermögens liquidieren.

Beispiel: Ein Unternehmen hat nur einen sehr kleinen Maschinenpark (Betroffenes Konto des Anlagevermögens ist TAM). Auch sonstige Werte des Anlagevermögens sind eher gering. Dafür verfügt das Unternehmen aber über ein großes Umlaufvermögen (Rohstoffe, Hilfsstoffe, Betriebsstoffe, etc.). Nun stellen sich Schwierigkeiten im Absatzmarkt des Unternehmens ein und die Aufträge gehen zurück.

In einer solchen Situation kann das Unternehmen schnell seine Produktion umstellen, denn ein kleiner Maschinenpark, der für die neue Produktion nicht mehr benötigt wird, ist tendenziell wesentlich schneller verkauft, als ein riesengroßer Maschinenpark.

Die Produktionsmittel (Roh-, Hilfs-, Betriebsstoffe, etc.) können ebenfalls schnell wieder am Markt weiterverkauft werden.

Durch die hier aufgezeigte Unternehmenssituation ist das Unternehmen also schnell in der Lage sich zu liquidieren und wieder (komplett) neu auszurichten.

- Allerdings kann ein solcher Wert kleiner eins (Konstitution < 1) auch bedeuten, dass das Unternehmen mit einem bereits hoch abgeschriebenen Maschinenpark arbeitet und damit nicht mehr zeitgemäß produziert.

Beispiel: Die Schreinerei, welche Brandschutztüren produziert, kann z.B. einen niedrigen Konstitutionswert haben, weil das Unternehmen einen alten Maschinenpark nutzt und noch keine CNC-Technik im Einsatz hat. Damit sind möglicherweise Produktionsprozesse langfristig wesentlich kostenintensiver, weil einerseits mehr Personal benötigt wird und andererseits die Durchlaufzeiten in der Produktion wesentlich höher sind, als bei der Konkurrenz.

Prinzipiell kann aber festgehalten werden, dass ein Unternehmen im Branchenvergleich mit niedrigerer Konstitution als produktiver angesehen wird, weil es auf eine hohe Kapazitätsauslastung und damit gute Ertragslage schließen lassen kann.

Beispiel: Ist das Umlaufvermögen hoch, heißt der Kassenbestand, das Bankguthaben, die Forderungen, die Werkstoffe (Roh-, Hilfs-, Betriebsstoffe, etc.) sind höher als das Anlagevermögen geht man davon aus, dass das Unternehmen sehr viele Werkstoffe lagert, weil diese in der Produktion in großen Mengen benötigt werden und das Unternehmen damit viel produziert und eine gute Ertragslage bzw. hohe Erträge erzielt.

Anlagenintensität – Anlagenquote

Zerlegt man das Wort „Anlagenintensität“ in seine Einzelteile, erhält man die Worte – Anlage(n) und – Intensität

Man kann also mit dieser Kennziffer bestimmen, wie hoch die Intensität der (technischen) Anlagen im Unternehmen ist. Anders ausgedrückt: Man kann ermitteln, wieviel Kapital in das Anlagevermögen vom Gesamtvermögen investiert ist.

Berechnet wird die Anlageintensität bzw. Anlagequote nach der folgenden einfachen Formel:

Abbildung 5: Formel für die Anlagenquote

Abbildung 5: Formel für die Anlagenquote

Beispiel: Schauen wir uns nochmal die Bilanz der Kohlstätter-Metallwerke GmbH an. Dort erkennen wir:

- Das Anlagevermögen der Kohlstätter-Metallwerke GmbH in Abbildung 1 beträgt 14.400.000,00 Euro (=Gebäude: 10.092.000,00 + TAM: 3.243.600,00+Fuhrpark: 512.400,00 + BGA: 552.000,00).

- Das Umlaufvermögen der Kohlstätter-Metallwerke GmbH beträgt 9.600.000,00 Euro (=Rohstoffe: 2.886.000,00 + Hilfsstoffe: 988.800,00 + Betriebsstoffe 184.800,00 + Unfertige Erzeugnisse: 753.600,00 + Fertige Erzeugnisse: 2.462.400,00 + Forderungen a. LL. 1.192.800,00 + Bankguthaben: 1.099.200,00 + Kassenbestand: 32.400,00).

Das Gesamtvermögen errechnet sich nach der folgenden einfachen Formel

Gesamtvermögen = 14.400.000,00 + 9.600.000,00 = 24.000.000,00.

Setzen wir die Werte nun in die Formel aus Abbildung 5 ein, so ergibt sich die Anlagenquotei.H.v.:

Die Anlagenquote beträgt also sechzig Prozent (60%). Das heißt, dass von dem Gesamtvermögen i.H.v. 24.000.000,00 Euro sechzig Prozent (60%) in das Anlagevermögen i.H.v. 14.400.000,00 investiert worden ist.

Aussagekraft der Kennzahl

Auch diese Kennzahl lässt Interpretationsmöglichkeiten zu.

Ist die Anlagenquote niedrig, geht man davon aus, dass das Unternehmen einen hohen Anteil an finanziellen Mitteln zur Verfügung hat, das Umlaufvermögen also größer ist als das Anlagevermögen. Dieses setzt voraus, dass die Anlagenintensität kleiner fünfzig Prozent (Anlagenquote < 50%) ist. Ist die Anlagenquote hingegen zu gering, z.B. (10 %) geht man davon aus, dass das Unternehmen mit alten und abgeschriebenen Anlagen arbeitet und daher die Produktionslage nicht modern und effizient gestaltet ist.

Aber Achtung: Dies ist eine mögliche Interpretation! Es können anhand der Kennzahl also nur „mögliche Annahmen“ getroffen werden. Eine genaue bzw. verbindliche Aussagen über die Erfolgslage des Unternehmens ist nicht zu treffen. Dafür ist es notwendig, dass genaue Zahlen der Bilanz sowie die Ergebnisse der Gewinn- und Verlustrechnung zur Verfügung stehen.

Umlageintensität

Die Umlageintensität ist nichts anderes, als der prozentuale Wert des Umlaufvermögens, gemessen am Gesamtvermögen.

Abbildung 7: Formel zur Berechnung der Umlageintensität bzw. Umlaufquote

Abbildung 7: Formel zur Berechnung der Umlageintensität bzw. Umlaufquote

Neben dem Begriff der Umlageintensität, wird auch der Begriff der Umlaufquote genutzt.

Beispiel:

Um die Umlageintensität unserer Kohlstätter-Metallwerke GmbH zu ermitteln, müssen wir zunächst das Umlaufvermögen und das Gesamtvermögen ermitteln.

- Das Umlaufvermögen der Kohlstätter-Metallwerke GmbH beträgt 9.600.000,00 Euro (=Rohstoffe: 2.886.000,00 + Hilfsstoffe: 988.800,00 + Betriebsstoffe 184.800,00 + Unfertige Erzeugnisse: 753.600,00 + Fertige Erzeugnisse: 2.462.400,00 + Forderungen a. LL. 1.192.800,00 + Bankguthaben: 1.099.200,00 + Kassenbestand: 32.400,00).

- Damit wir das Gesamtvermögen errechnen können, wenden wir einfach unsere Formal aus der Abbildung 6 an, die da lautet:Gesamtvermögen = Anlagevermögen + UmlaufvermögenDazu müssen wir nun auch das Anlagevermögen bestimmen, welches sich wie folgt ergibt:Das Anlagevermögen der Kohlstätter-Metallwerke GmbH in Abbildung 1 beträgt 14.400.000,00 Euro (=Gebäude: 10.092.000,00 + TAM: 3.243.600,00+Fuhrpark: 512.400,00 + BGA: 552.000,00).Gesamtvermögen = 14.400.000,00 + 9.600.000,00 = 24.000.000,00.

Nun setzen wir die beiden errechneten Werte:

Umlaufvermögen = 14.400.000,00 und Gesamtvermögen = 24.000.000,00

in unsere Formel aus Abbildung 7 ein.

Die Umlageintensität der Kohlstätter-Metallwerke GmbH beträgt also 0,4.

Aussagekraft der Kennzahl

Wie auch bei anderen Bilanzkennziffern muss dieser Wert interpretiert werden. Man geht davon aus, dass eine Umlageintensität bzw. Umlaufquote die größer ist als fünfzig Prozent (>50%) ist, das Unternehmen unflexibel macht, weil die Lagerbestände möglicherweise zu hoch sind. Um auf eine geänderte Marktnachfrage zu reagieren, müsste das Unternehmen zunächst seine gesamten Lagerbestände abbauen.

Beispiel: Die Kohlstätter-Metallwerke GmbH ist in der Produktion von Leitplanken aus Rohstahl tätig. Nun muss das Unternehmen aufgrund einer Gesetzesänderung die Produktion auf Aluminium mit einem entsprechenden Härtungsverfahren umstellen. Die Nutzung von Stahl wird aufgrund einer politischen Entscheidung jedoch im Straßenbau verboten.

Aus diesem Grund muss das Unternehmen seine gesamten Lagerbestände an Rohstoffen (Rohstahl) und Hilfsstoffen (Stahlschrauben) abverkaufen, bevor es neue Werkstoffe (Roh-, Hilfs- Betriebsstoffe bzw. Vorprodukte und Fremdbauteile) einlagern kann.

Auch lässt eine hohe Umlageintensität die Vermutung zu, dass die Lagerkosten relativ hoch sind, da scheinbar viele Roh- Hilfs- und Betriebsstoffe, sowie ggf. Vorprodukte und Fremdbauteile eingelagert sind.

Achtung: Um die korrekten Schlüsse aus der Umlaufquote bzw. Umlageintensität zu ziehen, wäre es gut, wenn man die Zusammensetzung des Umlaufvermögens kennt. Idealerweise hat man Einblicke in die Bilanz. Ohne dieses Wissen ist eben alles nur Interpretations- bzw. Spekulationssache.

Beispielsweise kann es ja auch sein, dass die Umlageintensität hoch ist, weil das Unternehmen einen (sehr) hohen Bestand an Bankguthaben und oder Bargeld hat. Dieses hohe Bankguthaben bzw. dieser hohe Bargeldbestand, welcher auch zum Umlaufvermögen gehört, führt logischerweise auch zu einer hohen Umlageintensität.

Liquiditätsgrad

Primär unterscheidet man drei Liquiditätsgrade:

- Liquidität ersten Grades (1. Grades)

- Liquidität zweiten Grades (2. Grades)

- Liquidität dritten Grades (3. Grades)

Mithilfe dieser Liquiditätsgrade lässt sich die Fähigkeit eines Unternehmens abschätzen, inwieweit es in der Lage ist, seine Verbindlichkeiten zu bedienen.

Die Liquiditätsgrade bezeichnen die Eigenschaften Vermögensobjekte im Hinblick auf ihre Liquidierbarkeit (Möglichkeit in Geld umzuwandeln) zu bewerten.

Beispiel: Laut der Bilanz aus Abbildung 1 verfügt die Kohlstätter-Metallwerke GmbH über die folgenden Vermögenspositionen:

Abbildung 8: Liquidierbarkeit von Vermögensgegenständen

Abbildung 8: Liquidierbarkeit von Vermögensgegenständen

Geht man auf der Aktivseite der Bilanz von unten nach oben desto schwieriger wird es, den Vermögensposten in Geld umzuwandeln.

Am Schnellsten lässt sich der Kassenbestand „liquidieren“, weil er bereits liquide ist. Danach folgt das Bankguthaben, dieses kann i.d.R. auch relativ schnell ausgezahlt bzw. zur Tilgung von Verbindlichkeiten genutzt werden. Sofern die Forderungen aus Lieferungen und Leistungen zeitnah eingezogen werden können, fließen dadurch dem Unternehmen ebenfalls wieder Geldmittel zur Tilgung von Verbindlichkeiten zu.

Je weiter man also nach oben in der Bilanz kommt, desto schwieriger ist es, den Vermögensgegenstand zu liquidieren. Am Schwierigsten ist es also i.d.R. die Grundstücke und Bauten zu veräußern. Bevor diese komplett veräußert werden können, müssen zuvor die sonstigen Vermögenswerte verkauft und damit liquidiert sein, es sei denn, man findet einen Käufer, der das gesamte Unternehmen mit allem „Drum und Dran“ erwirbt.

Liquidität ersten Grades

Mithilfe dieser Kennzahl lässt sich ermitteln, in wieweit das Unternehmen in der Lage ist, seine kurzfristigen Verbindlichkeiten allein durch liquide Mittel zu bedienen.

Anders ausgedrückt: Es wird gemessen, ob das Unternehmen dazu in der Lage ist, seine kurzfristig anfallenden Rechnungen (Lieferanten, etc.), allein durch eigene „flüssige Geldmittel“ zu bezahlen, ohne dafür z.B. kurzfristige Bankkredite (Kontokorrentkredite) aufzunehmen.

Der erste Liquiditätsgrad bzw. der Liquiditätsgrad 1. Grades errechnet sich nach der folgenden Formel:

Abbildung 9: Liquidität ersten Grades

Abbildung 9: Liquidität ersten Grades

Nun gilt es noch Zähler und Nenner des Quotienten zu definieren:

Kurzfristige flüssige Mittel:

- Schecks

- kurzfristig verfügbare Bankgelder

- Kassenbestand

Kurzfristige Verbindlichkeiten:

Verbindlichkeiten mit einer Restlaufzeit von einem Jahr, Steuerrückstellungen und sonstige vom Unternehmen gebildete Rückstellungen. Zugleich auch der diskontfähige Wechsel.

Prinzipiell kann bei den kurzfristigen Verbindlichkeiten von folgenden Positionen ausgegangen werden

- Verbindlichkeiten aus Lieferungen und Leistungen,

- erhaltene Anzahlungen,

- Kontokorrentkredite,

- Verbindlichkeiten aus Steuern und Sozialabgaben,

- Verbindlichkeiten gegenüber verbundenen Unternehmen,

- Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis be-steht

- Verbindlichkeiten aus der Annahme gezogener Wechsel und der Ausstellung eigenerWechsel

- Bankguthaben: 1.099.200,002

- Kassenbestand: 32.400,00

Rechnet man diese beiden Werte zusammen, ergeben sich kurzfristige liquide Mittel von (1.099.200,00 + 32.400,00 =) 1.131.600,00 Euro.

Ebenfalls ist in der Bilanz zu erkennen, dass die Kohlstätter-Metallwerke GmbH als kurzfristige Verbindlichkeiten aktuell Verbindlichkeiten aus Lieferungen und Leistungen i.H.v. 828.000,00 Euro hat.

Setzt man diese beiden Werte in die Formel aus Abbildung 9 ein, so erhält man

![]()

Aussagewert dieser Kennzahl

Ergibt sich hier ein Wert über einhundert Prozent (Liquidität 1. Grades > 100%), kann das Unternehmen seine kurzfristigen Verbindlichkeiten allein aus eigenen kurzfristig verfügbaren finanziellen Mittel bedienen und ist nicht auf die Aufnahme von kurzfristigen Bankkrediten (z.B. Kontokorrentkrediten) angewiesen.

Das Ziel von Unternehmen muss es sein, eine Liquidität 1. Grades von mindestens zehn Prozent (>=10%) bzw. besser wären jedoch ein Wert von dreißig Prozent (30%) zu erzielen.

Fazit des Beispiels: Die Kohlstätter-Metallwerke GmbH hat es geschafft, eine Liquidität ersten Grades von 136,67 % zu realisieren. Bei einem Zielwert der Liquidität ersten Grades von zehn bzw. dreißig Prozent ist der von der Kohlstätter-Metallwerke GmbH realisierte Wert wesentlich besser! Das Unternehmen hat dahingehend einen hervorragenden Wert der Liquidität ersten Grades erreicht und ist dazu in der Lage, seine kurzfristigen Verbindlichkeiten durch kurzfristig zur Verfügung stehende liquide Mittel zu ecken, da die Liquidität ersten Grades mit 136,67 Prozent größer als 100 Prozent ist.

Weil die Liquidität größer als 100 Prozent ist, könnten im Bedarfsfalle nicht nur die kurzfristigen Verbindlichkeiten, sondern auch weitere Verbindlichkeiten (mittelfristige und langfristige Verbindlichkeiten) durch diese flüssigen finanziellen Mittel finanziert werden.

Liquidität zweiten Grades

Bei der Liquidität zweiten Grades werden die flüssigen Mittel um die kurzfristigen Forderungen ergänzt und zu den kurzfristigen Verbindlichkeiten ins Verhältnis gesetzt.

Die Formel zur Berechnung der Liquidität zweiten Grades sieht wie folgt aus

Abbildung 12: Liquidität zweiten Grades

Abbildung 12: Liquidität zweiten Grades

Mithilfe dieser Formel soll ermittelt werden, ob die kurzfristigen Verbindlichkeiten mithilfe der flüssigen finanziellen Mittel und den kurzfristigen Forderungen gedeckt werden können.

Kurzfristige flüssige Mittel

- Schecks

- kurzfristig verfügbare Bankgelder

- Kassenbestand.

Kurzfristige Verbindlichkeiten

Verbindlichkeiten mit einer Restlaufzeit von einem Jahr, Steuerrückstellungen und sonstige vom Unternehmen gebildete Rückstellungen sowie der diskontfähige Wechsel.

Prinzipiell kann bei den kurzfristigen Verbindlichkeiten von folgenden Positionen ausgegangen werden:

- Verbindlichkeiten aus Lieferungen und Leistungen,

- erhaltene Anzahlungen,

- Kontokorrentkredite,

- Verbindlichkeiten aus Steuern und Sozialabgaben,

- Verbindlichkeiten gegenüber verbundenen Unternehmen,

- Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht,

- Verbindlichkeiten aus der Annahme gezogener Wechsel und der Ausstellung eigener Wechsel

Kurzfristige Forderungen

Unter den kurzfristigen Forderungen sind Forderungen zu verstehen, die eine Restlaufzeit von unter einem Jahr haben.

Beispiel: In der Bilanz der Kohlstätter-Metallwerke GmbH, welche in Abbildung 1 dargestellt ist, ist zu erkennen, dass das Unternehmen über die beiden folgenden flüssigen Mittel-Posten verfügt:

- Bankguthaben: 1.099.200,003

- Kassenbestand: 32.400,00

Rechnet man diese beiden Werte zusammen, ergeben sich kurzfristige liquide Mittel von (1.099.200,00 + 32.400,00 =) 1.131.600,00 Euro.

Ebenfalls ist in der Bilanz zu erkennen, dass die Kohlstätter-Metallwerke GmbH als kurzfristige Verbindlichkeiten aktuell Verbindlichkeiten aus Lieferungen und Leistungen i.H.v. 828.000,00 Euro hat.

Die kurzfristigen Forderungen aus Lieferungen und Leistungen belaufen sich laut Bilanz auf 1.192.800,00 Euro.

Setzen wir die uns gegebenen Werte in unsere Formal aus Abbildung 12 ein, ergibt sich die

Aussagewert dieser Kennzahl

Aussagewert dieser Kennzahl

Ist die Liquidität zweiten Grades größer einhundert Prozent (Liquidität 2. Grades > 100%), dann kann das Unternehmen seine kurzfristigen Verbindlichkeiten aus den eigenen flüssigen finanziellen Mitteln sowie den kurzfristigen Forderungen decken.

Aus unserem Beispiel geht hervor, dass die Kohlstätter-Metallwerke GmbH ein finanziell gesundes Unternehmen ist, denn es kann problemlos seine kurzfristigen Verbindlichkeiten aus Lieferungen und Leistungen durch seine flüssigen finanziellen Mittel und seine Forderungen aus Lieferungen und Leistungen decken. Der errechnete Wert übersteigt mit 280,72% bei weitem das Mindestmaß von 100 %.

Als Ziel sollten Unternehmen eine Liquidität zweite Grades vom einhundert bis einhundertzwanzig Prozent (100-120%) erreichen.

Fazit des Beispiels: Die Kohlstätter-Metallwerke GmbH ist mit einer Liquidität von 280,72 % durchaus in der Lage, die kurzfristigen Verbindlichkeiten durch ihre kurzfristig verfügbaren finanziellen Mittel und seine kurzfristigen Forderungen zu decken. Bereits im Beispiel zur Liquidität 1. Grades haben wir auf die sehr gute finanzielle Aufstellung des Unternehmens hingewiesen.

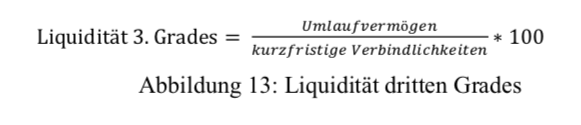

Liquidität dritten Grades

Zur Ermittlung der Liquidität dritten Grades (Liquidität 3. Grades) werden als Zähler das Umlaufvermögen, sowie im Nenner die kurzfristigen Verbindlichkeiten mit einer Restlaufzeit von bis zu einem Jahr herangezogen

Abbildung 13: Liquidität dritten Grades

Abbildung 13: Liquidität dritten Grades

Anmerkung: Im Internet oder anderen Quellen finden man auch für den Zähler die folgenden Informationen:

Bei dem angegebenen Zähler (Kurzfristige liquide Mittel + kurzfristige Forderungen + Vorräte) handelt es sich i.d.R. um das Umlaufvermögen, es sei denn, im Inventar ist das Bankguthaben unterteilt in kurzfristig und langfristig investierte liquide Mittel. In der Regel ist das aber in den Aufgaben in der der Schule und oder bei den Grundlagenveranstaltungen in Universitäten nicht der Fall.

Tipp: Bitte analysieren Sie ggf. die Ihnen gestellte Aufgabe genau. Wenn Sie die Möglichkeit haben, stellen Sie Rückfragen an die Lehrenden!

Beispiel:

Aus der Bilanz der Kohlstätter-Metallwerke GmbH in Abbildung 1 entnehmen wir die folgen- den Werte:

• Das Umlaufvermögen beträgt 9.600.000,00 Euro (=Rohstoffe: 2.886.000,00 + Hilfs- stoffe: 988.800,00 + Betriebsstoffe 184.800,00 + Unfertige Erzeugnisse: 753.600,00 + Fertige Erzeugnisse: 2.462.400,00 + Forderungen a. LL. 1.192.800,00 + Bankguthaben: 1.099.200,00 + Kassenbestand: 32.400,00

• Die kurzfristigen Verbindlichkeiten belaufen sich auf 2.272.800,00 und errechnen sich aus den Verbindlichkeiten aus Lieferungen und Leistungen i.H.v. 1.444.800,00 und den Darlehen i.H.v. 828.000,00, wenn man davon ausgeht, dass diese eine Restlaufzeit von weniger als einem Jahr haben. (2.272.800,00=1.44.800,00+828.000,00).

Setzen wir diese ermittelten Werte nun in unsere Formel aus Abbildung 13 ein, erhalten wir eine Liquidität dritten Grades von

Aussagewert dieser Kennzahl

Mithilfe der Liquidität 3. Grades soll festgestellt werden, ob das Umlaufvermögen eines Unternehmens ausreichend ist, um dessen kurzfristige Verbindlichkeiten zu decken.

Als Zielwert sollten Unternehmen mindestens eine Liquidität dritten Grades von Einhundertfünfundzwanzig Prozent (125%) anstreben.

Fazit des Beispiels: Die Liquidität dritten Grades der Kohlstätter-Metallwerke GmbH übersteigt mit 422,39 % den vorgeschlagenen Zielwert von 125 % sehr weit, sodass auch bei diesem Wert von einer sehr „gesunden Finanzsituation“ des Unternehmens ausgegangen werden kann. Das Unternehmen ist in jedem Fall „mehr als in der Lage“, seine kurzfristigen über die Liquidation des Umlaufvermögens zu decken.

Zusammenfassung zu den Liquiditätsgraden

Wir haben gelernt, dass es bei den Liquiditätsgraden darum geht, welchen Anteil seines Umlaufvermögens ein Unternehmen in flüssige Geldmittel liquidieren muss, um seine kurzfristigen Verbindlichkeiten zu decken.

Fazit: Die Kohlstätter-Metallwerke GmbH ist ein finanziell äußerst gesundes Unternehmen, dass problemlos mit seinen Gegenstände die relativ schnell zu finanziellen Mitteln liquidiert werden können (Umlaufvermögen), seine kurzfristigen Verbindlichkeiten decken kann.

Eigenkapitalquote

Bereits der Name verrät schon, worum es bei der Eigenkapitalquote, welche auch als EK-Quote bezeichnet wird, geht. Es geht um den Anteil des Eigenkapitals am Gesamtkapital. Anders ausgedrückt, es geht um die Quote, die das Eigenkapital am Gesamtkapital ausmacht.

Abbildung 14: Formel zur Errechnung der prozentualen Eigenkapitalquote

Beispiel: Die Kohlstätter-Metallwerke GmbH hat laut ihrer Bilanz, die in Abbildung 1 dargestellt ist, ein Eigenkapital i.H.v. 16.800.000,00 Euro.

Das Gesamtkapital des Unternehmens beträgt 24.000.000,00 Euro.

Nun setzen wir in die Werte in unsere Formel aus Abbildung 14 ein und erhalten eine

Als Zielwert sollten Unternehmen eine Eigenkapitalquote von mindestens fünfzehn Prozent realisieren. Diese Quote ist jedoch auch branchenabhängig. Man kann sich aber merken, dass je höher die Anlageintensität eines Unternehmens ist, desto höher sollte die Eigenkapitalquote sein.

Fazit des Beispiels: Auch an der Eigenkapitalquote der Kohlstätter-Metallwerke GmbH lässt sich erkennen, dass es sich bei dem Unternehmen um einen sehr finanzstarken Betrieb handelt. Über eine solch hohe Eigenkapitalquote verfügen die wenigsten Unternehmen in der betrieblichen Praxis.

Aussagewert dieser Kennzahl: Verfügt ein Unternehmen über eine hohe Eigenkapitalquote, so verfügt es über eine höhere Kreditwürdigkeit, im Vergleich zu anderen Unternehmen der gleichen Branche, die über eine geringere Eigenkapitalquote verfügen. Durch das hohe Eigenkapital kann der Kredit abgesichert werden.

9 Fremdkapitalquote

Diese Fremdkapitalquote ist genauso einfach wie die Eigenkapitalquote zu errechnen. Wir ersetzen lediglich in der Formel das Eigenkapital durch das Fremdkapital:

Beispiel: Die Kohlstätter-Metallwerke GmbH verfügt laut Bilanz aus Abbildung 1 über Fremdkapital i.H.v. 7.200.000,00 Euro (=4.927.200,00 Hypothekenschulden+ 1.444.800,00 Darlehen + 828.000,00 Verb. a LL.)

Das Gesamtkapital beträgt laut Bilanz 24.000.000,00.

Aussagewert dieser Kennzahl: Je höher die Fremdkapitalquote eines Unternehmens ist, desto geringer ist dessen Kreditwürdigkeit, wobei es hier wieder auf branchenspezifische Bedingungen ankommt.

In der Finanzbranche (Bankensektor) ist eine Fremdkapitalquote von durchaus fünfundachtzig Prozent (85%) denkbar. Hingegen sollte in einem Unternehmen mit hoher Anlageintensität (z.B. Schreinerei oder Metallindustrie) eine möglichst niedrige Fremdkapitalquote realisiert werden.

10 Kapitalaufbau / Finanzierung

Bei dieser Bilanzkennzahl geht es um das Verhältnis zwischen Eigen- und Fremdkapital.

Beispiel: Aus der Bilanz der Kohlstätter-Metallwerke GmbH, welche in Abbildung 1 dargestellt ist, ist zu erkennen, dass das Eigenkapital des Unternehmens 16.800.000,00 Euro beträgt. Außerdem erkennen wir, dass das Fremdkapital des Unternehmens mit 7.200.000,00 Euro (=4.927.200,00 Hypothekenschulden+ 1.444.800,00 Darlehen + 828.000,00 Verb. a LL.) ausgewiesen ist.

Setzen wir diese beiden Werte nun in die Formel aus Abbildung 16 ein, erhalten wir folgendes Ergebnis:

Diese Bilanzkennzahl in unserem Beispiel gibt an, dass einem Euro (1,00€) aufgenommenen

Fremdkapital ein Eigenkapital i.H.v. 2,33 Euro gegenübersteht.

Anders ausgedrückt: 100,00 Euro aufgenommenen Fremdkapital stehen 233,33 Euro Eigenkapital gegenüber.

Anmerkung zum Verständnis: Würde die Kennzahl des Kapitalaufbaus 0,7 bzw. 70 Prozent betragen, dann würde einem Euro (1,00 €) aufgenommenen Fremdkapital ein Eigenkapital von 70 Cent bzw. 0,7 Euro gegenüberstehen.

Anders ausgedrückt: Einhundert Euro (100,00 €) aufgenommenen Fremdkapital stehen siebzig Euro (70,00 €) Eigenkapital gegenüber.

Je höher diese Kennzahl des Kapitalaufbaus ist, desto unabhängiger ist das Unternehmen von Fremdkapitalgebern (Banken, Aktionären, etc.).

11 Verschuldungsgrad

Diese Kennzahl stellt das Verhältnis von Eigenkapital und Fremdkapital dar.

Je höher diese Kennzahl des Kapitalaufbaus ist, desto unabhängiger ist das Unternehmen von Fremdkapitalgebern (Banken, Aktionären, etc.).

11 Verschuldungsgrad

Diese Kennzahl stellt das Verhältnis von Eigenkapital und Fremdkapital dar.

Aussagewert der Kennzahl

Die Kennzahl verrät in unserem Beispiel, dass einem Euro (1,00 €) Eigenkapital 42,86 Cent aufgenommenes Fremdkapital entgegensteht.

Anders ausgedrückt: 100,00 Euro Eigenkapital stehen 42,86 Euro Fremdkapital entgegen.

Anmerkung zum Verständnis: Würde die Kennzahl etwa 0,7 bzw. 70 % betragen, dann würden siebzig Cent (70 €C) Eigenkapital einem Euro (1,00€) aufgenommenen Fremdkapital entgegenstehen.

Anders ausgedrückt, siebzig Euro (70,00 €) Eigenkapital würden einhundert Euro (100,00 €) aufgenommenem Fremdkapital gegenüber stehen.

Fazit: Je höher dieser Wert des Verschuldungsgrades ist, desto abhängiger ist das Unternehmen von Fremdkapitalgebern (Banken, Aktionären, anderweitigen Geldgebern…). Aus diesem Grund sollte das Unternehmen bestrebt sein, diesen Wert so niedrig wie möglich zu halten.

12 Dynamischer Verschuldungsgrad

Mithilfe der Kennzahl des dynamischen Verschuldungsgrades kann ermittelt werden, wann die Verschuldung des Unternehmens abgebaut ist.

Damit diese Formel angewendet werden kann, muss der Cashflow über die Folgejahre gleichbleibend sein.

Ein Wert von einhundert Prozent (100 %) steht für ein Jahr (1 Jahr). Das bedeutet, dass ein Wert von dreihundert Prozent (300 %) einer gleichbleibenden Tilgung der Schulden von drei Jahren (3 Jahren) entspricht, sofern der Cashflow gleichbleibt.

13 Cashflow

Übersetzt man das Wort „Cashflow“ auf Deutsch, so stößt man auf Worte wie „Geldfluss, Kassenfluss, Bargeldumlauf“.

Hierbei handelt es sich um eine Kennzahl, die innerhalb eines bestimmten Zeitraumes (z.B. eines Jahres) die Einzahlungen und Auszahlungen eines Unternehmens gegenüberstellt. Durch diese Gegenüberstellung soll eine Aussage über die Liquidität des Unternehmens ermöglich werden.

Der Cashflow zeigt auf, wie finanzstark ein Unternehmen ist, um sich von innen heraus zu finanzieren. Man spricht in diesem Zusammenhang auch von der Innenfinanzierung. Entsprechend gibt der Cashflow Auskunft über Ertrags- und Finanzkraft des Unternehmens.

Die Ertrags- und Finanzkraft des Unternehmens ist von besonderer Bedeutung für externe Ka-

pitalgeber, etwa Banken, potentielle Investoren und oder Aktionäre.

Der Cashflow kann in drei Arten unterschieden werden:

- Cashflow aus der laufenden Geschäftstätigkeit

- Cashflow aus der Investitionstätigkeit

- Cashflow aus der Finanzierungstätigkeit

Der Cashflow aus der Investitionstätigkeit gibt an, inwiefern das Unternehmen über die Deckung seiner notwendigen Ausgaben aus laufender Geschäftstätigkeit noch in der Lage ist, Investitionen zu tätigen.

Der Cashflow aus der Finanzierungstätigkeit gibt an, inwiefern das Unternehmen in der Lage ist, die aufgenommenen Kredite wieder abzuzahlen bzw. zu tilgen.

Im Folgenden stellen wir Ihnen dar, wie die drei unterschiedlichen Cashflows berechnet werden. Bitte beachten Sie aber, dass die Literatur und entsprechende Informationsquellen des Internets unterschiedliche Berechnungsverfahren darstellen. Daher bitten wir Sie die hiesigen Darstellungen nur als eine Möglichkeit zu verstehen.

Tipp: Bitte wenden Sie sich an Ihre Ausbilder/innen (Professor/innen, Lehrende, etc.) und fragen Sie dort gezielt nach, welches Berechnungsverfahren, aus welcher Quelle Sie benutzen sollen.

Der Cashflow aus der laufenden Geschäftstätigkeit kann auf zwei unterschiedliche Methoden berechnet werden. Entweder man nutzt die indirekte Methode oder man nutzt die direkte Methode.

Beide Methoden müssen zum gleichen Ergebnis führen, wenn einheitliche Ermittlungskriterien bzw. Abgrenzungskriterien angewendet werden.

Cashflow aus laufender Geschäftstätigkeit – Indirekte Methode

## #### ###

Abbildung 19: Berechnungsverfahren des Cashflows aus laufender Geschäftstätigkeit nach der indirekten Methode

Anmerkungen zu Abbildung 19:

Die im Beispiel angeführten Beträge stammen zum Teil aus dem Gewinn- und Verlustkonto der Abbildung 27. Allerdings wurden auch einige Beträge fiktiv gewählt, weil die Bereitstellung dieser Werte den Rahmen der hiesigen Darstellung weit überschreiten würde.

Cashflow aus laufender Geschäftstätigkeit – Direkte Methode

####

Abbildung 20: Berechnungsverfahren des Cashflows aus laufender Geschäftstätigkeit nach der direkte Methode

Cashflow aus der Investitionstätigkeit

#####

Abbildung 21: Berechnungsverfahren des Cashflows aus der Investitionstätigkeit

######

Abbildung 22: Berechnungsverfahren des Cashflows aus der Finanzierungstätigkeit

14 Anlagendeckung 1

Mithilfe der Kennzahl der Anlagendeckung 1 kann ermittelt werden, zu wieviel Prozent das Anlagevermögen des Unternehmens durch Eigenkapital finanziert ist.

Die Formel zur Ermittlung der Anlagendeckung 1 sieht wie folgt aus:

###

Abbildung 23: Formel der Anlagendeckung

Beispiel: Die Kohlstätter-Metallwerke GmbH weißt laut Bilanz aus Abbildung 1 ein Eigenkapital i.H.v. 16.800.000,00 Euro aus. Das Anlagevermögen des Unternehmens beträgt 14.400.000,00 Euro (=Gebäude: 10.092.000,00 + TAM: 3.243.600,00+Fuhrpark: 512.400,00 + BGA: 552.000,00).

Wenn wir diese Werte nun in unsere Formel aus Abbildung 23 einsetzen, erhalten wir eine Anlagendeckung 1 i.H.v.:

#####

Aussagewert dieser Kennzahl

In unserem Beispiel ist zu erkennen, dass das Anlagevermögen komplett über das Eigenkapital finanziert ist, weil das Ergebnis größer 1 bzw. 100 % ist. Auch Teile des Umlaufvermögens sind bei einem Wert der Anlagendeckung 1 größer 100 % über das Eigenkapital finanziert.

15

Anmerkung zum Verständnis: Würde die Kennzahl 0,7 bzw. 70 % ergeben, dann ist maximal 70 Prozent des Anlagevermögens durch das Eigenkapital finanziert.

➔ Merke: Das Anlagevermögen sollte zu möglichst großen Teilen aus dem Eigenkapital finanziert sein, da sich die Investitionsgegenstände (z.B. Gebäude, Maschinen, etc.) des Anlagevermögens auch langfristig im Unternehmen befinden.

Sofern das Eigenkapital nicht ausreichend ist, um das Anlagevermögen zu finanzieren, sollte zur Finanzierung langfristiges Fremdkapital (z.B. Hypotheken) herangezogen werden. Mehr Infos dazu finden Sie im Anschnitt Anlagendeckung 2.

Anlagendeckung 2

Anhand dieser Kennzahl kann festgestellt werden, welcher Anteil des Anlagevermögens langfristig durch Eigen- und langfristiges Fremdkapital finanziert ist.

Es ist wichtig, dass das Anlagevermögen, welches i.d.R. auch sehr lang im Unternehmen verbleibt, neben dem Eigenkapital über langfristiges Fremdkapital finanziert ist. Man spricht in diesem Zusammenhang auch von der „Goldenen Bilanzregel“.

######

Abbildung 24: Formel Anlagendeckung 2

Die Anlagendeckung 2 sollte prinzipiell immer einen Wert von mindestens einhundert Prozent

(>100 %) haben. Ist dieser Wert größer als hundert, dann ist nicht nur das Anlagevermögen langfristig über das Eigen- und langfristige Fremdkapital finanziert, sondern auch Teile des Umlagevermögens.

Hinweis zum Verständnis: Würde der Deckungsgrad 2 beispielsweise 75% betragen, dann wären lediglich 75% langfristig über Eigenkapital bzw. langfristiges Fremdkapital finanziert. Im Umkehrschluss heißt das, dass 25% des Anlagevermögens nur kurz- bzw. mittelfristig finanziert sind.

Beispiel: Aus der Bilanz der Kohlstätter-Metallwerke GmbH, welche in Abbildung 1 dargestellt ist, ist ein Eigenkapital i.H.v. 16.800.000,00 ausgewiesen. Die Hypothekenschulden des Unternehmens betragen laut Bilanz 4.927.200,00 Euro.

Das Anlagevermögen des Unternehmens beträgt 14.400.000,00 Euro (=Gebäude: 10.092.000,00 + TAM: 3.243.600,00+Fuhrpark: 512.400,00 + BGA: 552.000,00).

Setzen wir diese drei Werte in unsere Formel aus Abbildung 24 ein, dann erhalten wir eine Anlagendeckung 2 i.H.v.

####

Fazit: Die Anlagendeckung 2 der Kohlstätter-Metallwerke GmbH beträgt 150,88 %. D.h., dass das Anlagevermögen komplett über das Eigen- und langfristige Fremdkapital finanziert ist und auch noch teile des Umlaufvermögens über diese beiden Kapitalarten finanziert sind.

16 Anlagendeckung 3

Anhand dieser Bilanzkennzahl kann festgestellt werden, ob das Anlagevermögen und die Vorräte durch das Eigenkapital und das langfristige Fremdkapital finanziert werden können. Unter den Vorräten sind die Bestände an Roh-, Hilfs-, Betriebsstoffen sowie Unfertige- und Fertige Erzeugnisse, sowie Vorprodukte und Fremdbauteile zu verstehen.

Weil das Anlagevermögen (Gebäude, TAM, BGA, etc.) auch langfristig im Unternehmen verbleibt, sollte es möglichst über Eigenkapital und oder langfristigen Fremdkapital (Hypotheken) finanziert sein.

######

Abbildung 25: Formel zur Berechnung der Anlagendeckung 3

Der Zielwert sollte größer einhundert Prozent (>100%) sein, damit eben eine Finanzierung des Anlagevermögens und der Vorräte über das Eigenkapital und oder das langfristige Fremdkapital erfolgt.

Beispiel: In der Bilanz der Kohlstätter-Metallwerke GmbH, welche in Abbildung 1 dargestellt ist, ist ein Eigenkapital i.H.v. 16.800.000,00 ausgewiesen. Die Hypothekenschulden des Unternehmens betragen laut Bilanz 4.927.200,00 Euro.

Das Anlagevermögen des Unternehmens beträgt 14.400.000,00 Euro (=Gebäude: 10.092.000,00 + TAM: 3.243.600,00+Fuhrpark: 512.400,00 + BGA: 552.000,00). Die Vorräte belaufen sich auf 7.275.600,00 = (2.886.000,00 Rohstoffe + 988.800,00 Hilfsstoffe + 184.800,00 Betriebsstoffe +753.600,00 Unfertige Erzeugnisse + 2.462.400,00 Vorräte und Fremdbauteile sind nicht vorhanden)

Setzen wir diese Werte nun in unsere Formel aus Abbildung 25 ein, so erhalten wir eine Anlagendeckung 3 i.H.v.

Fazit des Beispiels: Die Kohlstätter-Metallwerke GmbH hat einen Anlagendeckungsgrad 3 größer einhundert Prozent (>100%) erzielt. Damit hat das Unternehmen den empfohlenen Wert erreicht.

17 Umsatzrentabilität

Die Umsatzrentabilität errechnet sich, indem man den Gewinn des Unternehmens durch den Umsatz des Unternehmens teilt.

######

Abbildung 26: Formel zur Berechnung der Umsatzrentabilität

Es wird ermittelt, wie hoch der Gewinn ist, der durch einen Euro Umsatz erzielt wird.

Einfaches Beispiel: Beträgt die Umsatzrentabilität 0,03 bzw. 3 %, so erwirtschaftet das Unternehmen mit einem Umsatz von 100,00 Euro – 3 Euro Gewinn.

Sowohl der Gewinn [Jahresüberschuss (vor Steuern)] eines Unternehmens, als auch dessen

Umsatz kann aus dem Gewinn- und Verlustkonto abgelesen werden.

Beispiel: In der Kohlstätter-Metallwerke GmbH sieht das Gewinn- und Verlustkonto wie folgt aus:

#

Abbildung 27: Das Gewinn- und Verlustkonto

Aus dem Gewinn- und Verlustkonto lässt sich ablesen, dass der Umsatz des Unternehmens 1.376.875,00 Euro beträgt. Dieser errechnet sich, wenn man die rechte Seite des Gewinn- und Verlustkontos (Haben) zusammenrechnet. Der Jahresüberschuss im Sinne des Gewinns (vor Steuern) beträgt 231.250,00 Euro. Dieser Gewinn errechnet sich, indem man vom Umsatz des Unternehmens (rechte Seite des Gewinn- und Verlustkontos) die gesamten Aufwendungen des Unternehmens (linke Seite des Gewinn- und Verlustkontos) abzieht. Daher kann der Gewinn eines Unternehmens mit einer ganz einfachen Formel errechnet werden:

######

Aussagewert dieser Kennzahl

Das Unternehmen hat eine Umsatzrentabilität i.H.v. 16,80 % erzielt. Um den Erfolg im Vergleich mit Konkurrenzunternehmen bewerten zu können, müssten vergleichbare Zahlen der Branche vorliegen. Was man aber festhalten kann ist, dass das Unternehmen mit seiner betrieblichen Tätigkeit eine wesentlich höhere Rentabilität erwirtschaftet hat, als wenn es sein gesamtes Vermögen (Anlage- und Umlaufvermögen) verkauft hätte und dieses Geld in sichere Geldanlagen investiert hätte. In der aktuellen Zeit (Jahr 2019) befinden wir uns in einer absoluten Niedrigzinsphase, in der selbst eine halbwegs sichere Geldanlage i.H.v. 24.000.000,00 Euro keine 16,80 % Rendite gebracht hätte.

18 Umschlagshäufigkeit der Forderungen

Die Umschlagshäufigkeit der Forderungen ist eine Bilanzkennzahl, die angibt, wie oft die Forderungen des Unternehmens umgeschlagen werden.

####

Abbildung 29: Formel zur Errechnung der Umschlagshäufigkeit der Forderungen

Um das besser verstehen zu können, schauen wir uns dafür einfach das nachfolgende Beispiel an:

Beispiel: Laut dem Gewinn- und Verlustkonto, dass in Abbildung 27 dargestellt ist, hat die Kohlstätter-Metallwerke GmbH Umsatzerlöse für eigene Erzeugnisse i.H.v. 1.315.000,00 Euro erzielt. Die Forderungen a. LL. belaufen sich laut Bilanz aus Abbildung 1 auf 1.192.800,00 Euro. In der Vorjahresbilanz, welche hier nicht abgebildet ist, beliefen sich die letzten Forderungen a. LL. auf 1.050.000,00 Euro.

Mit diesen Werten können nun die durchschnittlichen Forderungen berechnet werden, welche für den Nenner der Formel aus Abbildung 29 notwendig sind.

#####

Um nun die Umschlagshäufigkeit der Forderungen zu berechnen, setzen wir unsere ermittelten Werte in die Formel aus Abbildung 29 ein:

######

Aussagewert dieser Kennzahl

Das Ziel eines Unternehmens sollte es sein, den Ergebniswert der Kennzahl so hoch wie möglich zu halten. Denn je höher dieser Wert ist, desto häufiger werden die Forderungen über den Umsatz umgeschlagen.

Im Umkehrschluss heißt das, dass bei einer hohen „Umschlagshäufigkeit der Forderungen“, die Kunden schnell ihre Rechnungen bezahlen.

Als Alternative kann die durchschnittliche Zeitdauer berechnet werden, die Kunden i.d.R. benötigen, um ihre Rechnungen zu bezahlen.

Durch gezieltes Forderungsmanagement sollte versucht werden, diese Zeitdauer so gering wie möglich zu halten, um die Kapitalbindungsdauer der Forderungen aus Lieferungen und Leistungen niedrig zu halten. Möglich wäre es hier, den Kunden ein Skonto i.H.v. zwei Prozent (2%) zu gewähren, wenn sie ihre Rechnungen innerhalb von zehn Tagen (10T) zahlen. Das abzugsfähige Skonto sollte natürlich zuvor in die Produkt- bzw. Dienstleistungspreise einkalkuliert worden sein.

Interpretation des Beispiels: Im Beispiel haben wir errechnet, dass die Umschlagshäufigkeit der Forderungen von der Kohlstätter-Metallwerke GmbH 1,17 beträgt. Diese Zahl ist verhältnismäßig niedrig und sollte im Interesse des Unternehmens erhöht werden.

Schaut man sich die Forderungspositionen aus Lieferungen und Leistungen des Unternehmens an, welche in der Bilanz in Abbildung 1 dargestellt ist, stellen wir fest, dass diese 1.192.800,00 Euro betragen.

Diese Zahl sollte man sich unter betriebswirtschaftlichen Gesichtspunkten einmal auf der „Zunge zergehen lassen“. Ein Geldbetrag von über einer Million Euro, über den das Unternehmen rein theoretisch verfügen könnte, steht nicht zur Verfügung, weil das Geld „noch bei den Kunden liegt“.

Die Kohlstätter-Metallwerke GmbH sollte also ein Forderungsmanagement betreiben, um diese Kapitalbindung an Kundenforderungen zu reduzieren, damit sie schneller über das ihr zustehende Geld verfügen kann.

Die Liquidität im Sinne der Zahlungsfähigkeit des Unternehmens wird also erheblich davon beeinflusst, wie schnell die Kunden ihre Rechnungen bezahlen.

19 Umschlagshäufigkeit des Gesamtkapital

Die Kennzahl der Umschlagshäufigkeit des Gesamtkapitals gibt an, wie effektiv das Unternehmen sein durchschnittliches Gesamtkapital einsetzt. Je höher diese Zahl ist, desto schneller fließt das eingesetzte Kapital an das Unternehmen zurück.

Das Ziel muss es sein, mit minimalem Gesamtkapital einen maximalen Umsatz zu erzielen. Zur Errechnung der Umschlagshäufigkeit des Gesamtkapitals nutzt man die folgende Formel:

######

Abbildung 30: Formel zur Errechnung der Umschlagshäufigkeit des Gesamtkapitals

Beispiel: Die Kohlstätter-Metallwerke GmbH verfügt laut der Bilanz aus Abbildung 1 über ein Gesamtkapital i.H.v. 24.000.000,00 Euro. Gegenüber dem Vorjahr konnte das Gesamtkapital um 1,3 Millionen Euro abgebaut werden, sodass die Summe des Gesamtkapitales im Vorjahr 25.300.000,00 Euro betrug. Dieser Wert ist aus der Bilanz des Vorjahres abzulesen, welche hier nicht dargestellt ist.

Das durchschnittliche Gesamtkapital, welches wir für den Nenner der Formel aus Abbildung 30 benötigen, errechnet sich nach der folgenden einfachen Formel:

#

Die Umsatzerlöse aus Lieferungen und Leistungen belaufen sich laut Gewinn- und Verlustkonto aus Abbildung 27 auf 1.315.000,00 €.

Nun setzen wir die eben ermittelten Werte in unsere Formel aus Abbildung 30 ein und erhalten eine Umschlagshäufigkeit der Forderungen i.H.v.

#####

Aussagewert dieser Kennzahl

Wie wir bereits weiter oben im Text angeschnitten haben, sollte es von Unternehmerseite angestrebt werden, diese Kennzahl soweit wie es eben unter realistischen Bedingungen möglich ist, in die Höhe zu treiben.

Wünschenswert wäre es, dass man mit einer minimalen Gesamtkapitalaufwendung einen maximalen Ertrag erwirtschaftet.

„Ein Traum“ wäre es, aus einer kleinen Garagenfirma (Kapitalaufwand 1.500,00 Euro) ein Milliardenimperium aufzubauen.

Beispiel: Falls Sie denken, sowas würde nicht gehen, denken Sie mal an den Microsoft- Gründer Bill Gates. Der hat aus einer Garage heraus das Microsoft-Betriebssystem „Windows“ entwickelt, welches heute nun an allen Ecken der Welt zum Einsatz kommt. Bill Gates hat es geschafft, mit einem minimalen Kapitaleinsatz, eine maximale Menge an Umsatz zu realisieren.

Nimmt man an, dass Bill Gates ein Gesamtkapital i.H.v. 5.000,00 Euro eingesetzt hat und damit Umsatzerlöse von zwei Milliarden Euro (2.000.000.000,00 €) erzielt hat, so beträgt dessen

#####

Interpretation der Umschlagshäufigkeit des Gesamtkapitals von der Kohlstätter-Metall- werke GmbH beträgt 24.000.000,00 Euro. Es handelt sich dabei also um ein durchaus kapitalintensives Unternehmen.

Die Umsatzerlöse für eigene Erzeugnisse belaufen sich hingegen „nur“ auf 1.315.000,00 Euro. Die Umschlagshäufigkeit des Eigenkapitals beläuft sich damit auf 0,053. Im Vergleich zu unserem Microsoft-Beispiel, dessen Zahlen allerdings auch fiktiv gewählt sind, ist diese Zahl sehr klein.

Um diese Zahl realistisch bewerten zu können, müsste man Vergleichszahlen aus der Methallbranche vorliegen haben, in der auch die Kohlstätter-Metallwerke GmbH tägig ist. Würden uns diese Zahlen vorliegen, dann könnten wir abschätzen, ob die erzielte Umschlagshäufigkeit des Gesamtkapitals zu niedrig, angemessen oder gar hoch ist.

Auch muss man bedenken, dass das Unternehmen zwar „nur“ Umsatzerlöse für eigene Erzeugnisse i.H.v. 1.315.000,00 erwirtschaftet hat, der Gesamtumsatz, also die Umsatzerlöse für eigene Erzeugnisse + Mehrbestand an Fertigen Erzeugnissen + Mieterträge + Erlöse aus Anlagenabgängen und letztlich die Zinserträge, belaufen sich insgesamt auf immerhin 1.376.875,00. Die entsprechenden Informationen sind dem Gewinn- und Verlustkonto zu entnehmen, welches in Abbildung 27 dargestellt ist.

20 Abschlussinfos zu den Kennzahlen

Beachten Sie, dass die hier dargestellten Kennzahlen stichtagsbezogen (i.d.R. 31.12.20xx) sind und immer wieder neu berechnet werden müssen. Es ist also nicht ausreichend, einmal im Jahr eine Kennzahl auszurechnen und diese Kennzahl dann das ganze Jahr „zu verwenden“.

Man sollte die Veränderung der Kennzahl über den zeitlichen Ablauf hinweg beobachten und herausfinden, wie sich das Betriebsergebnis i.S.v. Gewinn verändert. Es muss die Frage nach dem Zusammenhang zwischen der Kennzahl und dem Gewinn erforscht werden, um für das

Unternehmen gezielt gewinnbringende Entscheidungen abzuleiten.

Nicht jede Kennzahl ist für jedes Unternehmen gleichermaßen geeignet. Es gibt branchenabhängige Unterschiede.

Denkbar ist auch, neben den hiesigen Standardkennzahlen eigene Kennzahlen zu entwickeln, die im Rechnungswesen sinnvoll und gewinnerhöhend eingesetzt werden können.

Fazit: Egal welche Kennzahl man nutzt, unter dem Strich steht immer der Erfolg des Unternehmens und der muss maximiert werden.

Hat man als Unternehmer für ein Geschäftsjahr im Rahmen des Jahresabschlusses die Bilanz erstellt, dann hat man die Pflicht der Aufzeichnung und Dokumentierung aller Geschäftsvorgänge nach dem Handelsgesetzbuch erbracht. Doch die ermittelten Zahlen und Daten können nicht nur Grundlage für eine Kontrolle durch das Finanzamt sein, mit ihnen kann man auch die Bilanzkennzahlen ermitteln. Mit einfachen Rechenvorgängen kann der Unternehmer jetzt ermitteln, die gut oder schlecht sein Unternehmen aufgestellt ist.

Zu den unternehmerischen Bilanzkennzahlen gehören:

- Abschreibungsquote

- Aufbau des Vermögens (Konstitution)

- Anlagequote ( auch Anlageintensität genannt)

- Umlaufquote (auch als Umlageintensität bezeichnet)

- Liquidität ersten Grades

- Liquidität zweiten Grades

- Liquidität dritten Grades

- Nettoumlaufvermögen

- Eigenkapitalquote

- Fremdkapitalquote

- Kapitalaufbau

- Verschuldungsgrad

- Deckungsgrad I

- Deckungsgrad II

- Eigenkapitalrendite

- Gesamtkapitalrendite

- Return on Investment (ROI)

- Umsatzrentabilität

- Wirschaftlichkeit

- Umschlagshäufigkeit des Eigenkapitals

- Umschlagshäufigkeit der Forderungen

- Umschlagshäufigkeit des Gesamtkapitals

- Cash Flow

- dynamischer Verschuldungsgrad

Wichtige Bilanzkennzahlen auf einen Blick

| Kennzahl | Formel | Aussage | Richtwert |

|---|---|---|---|

| Eigenkapitalquote | Eigenkapital / Gesamtkapital × 100 | Anteil des EK an der Bilanzsumme; Maß für finanzielle Stabilität | > 30 % |

| Fremdkapitalquote | Fremdkapital / Gesamtkapital × 100 | Anteil des FK; hoher Wert = höheres Insolvenzrisiko | < 70 % |

| Anlagenintensität | Anlagevermögen / Gesamtvermögen × 100 | Anteil des gebundenen Kapitals; hoch in kapitalintensiven Branchen | Branchenabhängig |

| Umlaufintensität | Umlaufvermögen / Gesamtvermögen × 100 | Flexibilität und Liquidierbarkeit des Vermögens | Branchenabhängig |

| Liquidität 1. Grades | Liquide Mittel / kurzfristige Verbindlichkeiten × 100 | Zahlungsfähigkeit aus Barmitteln | 10–30 % |

| Liquidität 2. Grades | (Liquide Mittel + kurzfristige Forderungen) / kurzfristige Verb. × 100 | Kurzfristige Zahlungsfähigkeit | 100–120 % |

| Liquidität 3. Grades | Umlaufvermögen / kurzfristige Verbindlichkeiten × 100 | Gesamte kurzfristige Zahlungsfähigkeit | > 200 % |

| Verschuldungsgrad | Fremdkapital / Eigenkapital × 100 | Verhältnis FK zu EK; zeigt Abhängigkeit von Gläubigern | < 200 % |

| Eigenkapitalrentabilität | Jahresüberschuss / Eigenkapital × 100 | Verzinsung des eingesetzten Eigenkapitals | > 10 % |

| Gesamtkapitalrentabilität | (Jahresüberschuss + Fremdkapitalzinsen) / Gesamtkapital × 100 | Gesamte Kapitalverzinsung unabhängig von der Finanzierung | > 8 % |