Die Zuschlagskalkulation ist gleichbedeutend mit der Selbstkostenkalkulation. Aufgabe der Zuschlagskalkulation ist es zu ermitteln wie sich die Selbstkosten eines Kostenträgers belaufen, um auf dieser Basis einen Angebotspreis zu errechnen. Die Zuschlagskalkulation ist ein Verfahren der Vollkostenrechnung. Die Zuschlagskalkulation findet im Rahmen der Kostenrechnung innerhalb der Kosten- und Leistungsrechnung in einem Unternehmen statt. Als rechnerische Grundlage mit den entsprechenden Daten dient der Betriebsabrechnungsbogen (BAB) der Zuschlagskalkulation als Basis. Aus dem BAB können die Zuschlagssätze für die Gemeinkosten entnommen werden.

Im BAB (Betriebsberechnungsbogen) liegen die Gemeinschaftszuschlagssätze mit prozentualen Angaben vor. Berücksichtigt sind dabei Größen, wie die Zuschlagssätze der Gemeinkosten für Material, Fertigung, Verwaltung und den Vertrieb.

Inhaltsverzeichnis

Vorgehensweise der Zuschlagskalkulation (Selbstkostenkalkulation)

Die erste Voraussetzung für die exakte Zuschlagskalkulation ist die Erfassung der aus der Kostenartenrechnung ersichtlichen Einzelkosten. Danach werden die Gemeinkosten, die anteilig, prozentual vorliegen, nach dem vorliegenden Zuschlagssatz zugeschlagen. Die jeweiligen Kosten für die Herstellung des Kostenträgers (Produkt oder Dienstleistung) sind die Kosten für Material und Fertigung. Hinzu kommen die Zuschlagssätze für die Kosten aus den Gemeinkosten von Verwaltung, Vertrieb und weiteren Bereichen.

Die Selbstkostenkalkulation, Zuschlagskalkulation bietet nur eine stabile Grundlage für die Preisberechnung auf der Basis der Selbstkosten.

Es gibt verschiedene Vorgehensweisen bei der Zuschlagskalkulation, die entweder von der Preisberechnung anhand der berechneten Selbstkosten oder von der Berechnung von Selbstkosten anhand eines zugrunde gelegten Zielverkaufspreises ausgehen. Der Zielverkaufspreis wird meist dann als Größenordnung einbezogen, wenn geplante Selbstkosten von einzelnen verschiedenen Kostenträgern zu ermitteln sind. Damit werden dann auch faktisch Zielselbstkosten errechnet, die den tatsächlichen Selbstkosten als Rahmen einer zu erreichenden Höhe zugrunde gelegt werden können.

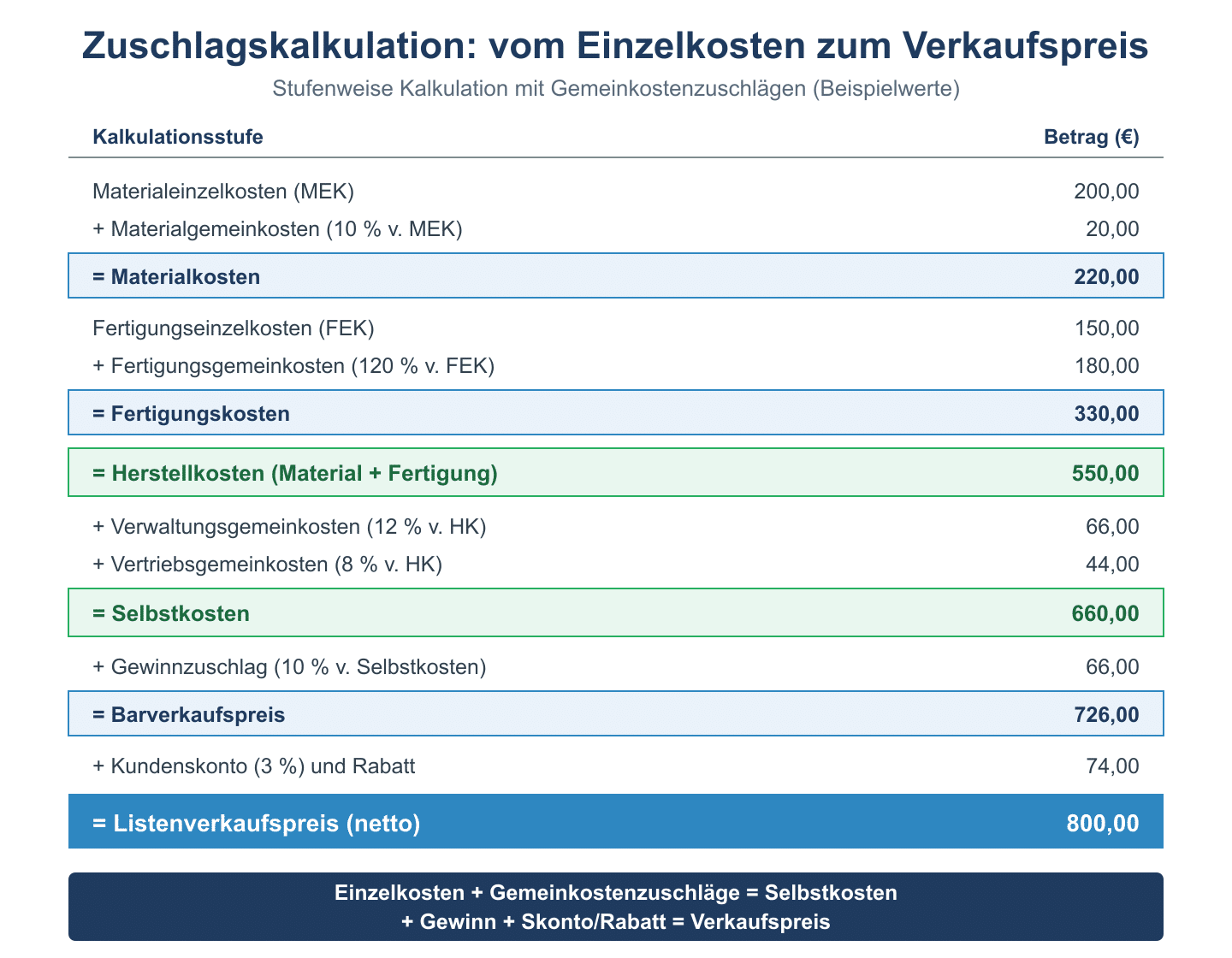

Das Kalkulationsschema der Zuschlagskalkulation

Die mehrstufige Zuschlagskalkulation folgt einem festen Schema, das von den Einzelkosten (Materialeinzelkosten und Fertigungseinzelkosten) ausgeht und die Gemeinkosten stufenweise per Zuschlag ergänzt:

| Materialeinzelkosten (MEK) | z. B. 200,00 € |

| + Materialgemeinkosten (MGK) (Zuschlagsatz auf MEK) | + 108,00 € (54 %) |

| = Materialkosten | 308,00 € |

| + Fertigungseinzelkosten / Fertigungslöhne (FEK) | + 400,00 € |

| + Fertigungsgemeinkosten (FGK) (Zuschlagsatz auf FEK) | + 120,00 € (30 %) |

| + Sondereinzelkosten der Fertigung (SEF) | + 50,00 € |

| = Herstellkosten (HK) | 878,00 € |

| + Verwaltungsgemeinkosten (VwGK) (Zuschlagsatz auf HK) | + 237,06 € (27 %) |

| + Vertriebsgemeinkosten (VtGK) (Zuschlagsatz auf HK) | + 94,82 € (10,8 %) |

| + Sondereinzelkosten des Vertriebs (SEV) | + 0,00 € |

| = Selbstkosten | 1.209,88 € |

Die Zuschlagsatsätze (MGK, FGK, VwGK, VtGK) werden zuvor im Betriebsabrechnungsbogen (BAB) ermittelt. Auf Basis der berechneten Selbstkosten kann dann der Angebotspreis kalkuliert werden (Selbstkosten + Gewinnzuschlag = Nettoverkaufspreis).

Arten der Zuschlagskalkulation

Drei Arten der Zuschlagskalkulation können unterschieden werden. Dies sind die

- einstufige Zuschlagskalkulation – die Gesamtheit der Gemeinkosten wird auf die Gesamtheit von Einzelkosten oder bestimmte Einzelkosten zugeschlagen

- die mehrstufige Zuschlagskalkulation – Zuschlagsverteilung nach Kostenstellen

- Bezugsgrößenkalkulation – Verrechnung von Gemeinkosten nach einem Mengen- oder Wertschlüssel auf Bereiche des Unternehmens nach Kostenverursachung

Gebräuchlicher sind heute die Verfahren nach dem mehrstufigen Modell.