Bei der Vorkalkulation geht es um die Kalkulation der Preisgestaltung für noch nicht in Produktion befindliche oder nur in kleinen Mengen vorweg produzierten Produkten, meist zum Zweck der Erstellung von Angeboten. Damit ist die Vorkalkulation immer auf den Auftrag oder auf eine bestimmte Leistungseinheit bezogen. Sie dient den Kosten, die für die Produktion erwartet werden oder die geplant sind, und an denen sich ein Preis orientieren kann. Daher wird die Vorkalkulation auch als Angebotskalkulation bezeichnet. Auch für die Vorkalkulation ist der Betriebsabrechnungsbogen (BAB) die Basis der zu erstellenden Berechnungen. Hinzu müssen für die Vorkalkulation als Grundlage des Preises auch noch solche Zuschläge kommen, wie die für Gewinne, für Skonti, Rabatte und Provisionen. In jedem Fall ist die Vorkalkulation eine ausgesprochene Kostenträgerrechnung, da sie sich ausschließlich auf die Kosten aus einer Leistungserstellung bezieht.

Inhaltsverzeichnis

Nutzung der Vorkalkulation

Die Vorkalkulation muss gewöhnlich einer geplanten Produktion vorangehen. So wird sie notwendig, wenn ein Unternehmen neu gegründet werden soll, wenn im Unternehmen ein neuer Produktionsbereich aufgenommen werden soll, Produktionen durch andere ersetzt werden sollen, wenn eine Kleinproduktion in eine Massenherstellung gewandelt werden soll, sowie, wenn die Entscheidung fallen soll, ob bestimmte Leistungen im Unternehmen selbst erbracht oder ausgelagert werden sollen.

Dazu ist es notwendig, dass für die Vorkalkulation zukünftig anfallende Kosten so richtig und umfassend wie möglich erfasst werden müssen. Zu ermitteln sind die Selbstkosten des jeweiligen Produkts, die Höhe von Angebotspreis und Preisuntergrenze, sowie der Deckungsbeitrag.

Probleme bei der Vorkalkulation

Probleme bei der Vorkalkulation können sich daraus ergeben, dass insbesondere die entstehenden Gemeinkosten nicht in ihrem gesamten Umfang und in genauen Summen zuordnen lassen. Darüber hinaus spielen nicht vorher zu berechnende Entwicklungen im Unternehmen und auf dem Markt eine Rolle, soll ein Angebotspreis den zu erwartenden Kosten entsprechen. Daher sollte die Vorkalkulation nicht nach einem „Schema F“ vorgenommen werden, sondern gezielt auf die betreffende Branche und die Besonderheiten eines Unternehmens zugeschnitten sein.

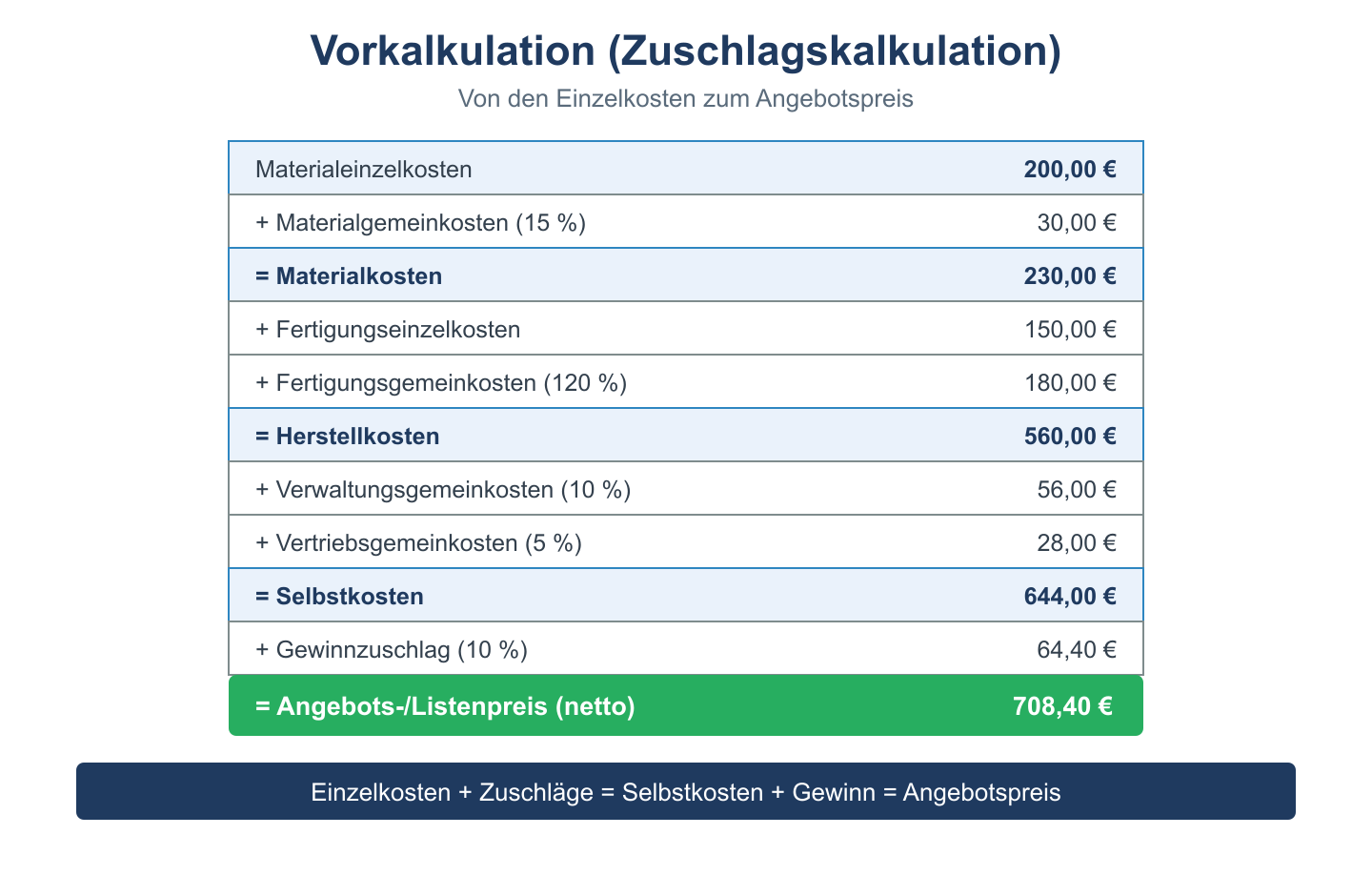

Beispiel: Kalkulationsschema der Vorkalkulation

Die Vorkalkulation verwendet das Kalkulationsschema der Zuschlagskalkulation, um den Angebotspreis zu ermitteln:

| Position | Betrag |

|---|---|

| Materialeinzelkosten (MEK) | 200,00 € |

| + Materialgemeinkosten (MGK, 54 %) | 108,00 € |

| = Materialkosten | 308,00 € |

| Fertigungseinzelkosten (FEK) | 300,00 € |

| + Fertigungsgemeinkosten (FGK, 30 %) | 90,00 € |

| = Herstellkosten (HK) | 698,00 € |

| + Verwaltungsgemeinkosten (VwGK, 27 %) | 188,46 € |

| + Vertriebsgemeinkosten (VtGK, 10,8 %) | 75,38 € |

| = Selbstkosten | 961,84 € |

| + Gewinnzuschlag (10 %) | 96,18 € |

| + Skonto (2 %) / Provision (3 %) | 48,09 € |

| = Angebotspreis (netto) | 1.106,11 € |

Die Zuschlagsätze für MGK, FGK, VwGK und VtGK werden aus dem Betriebsabrechnungsbogen (BAB) entnommen. Nach der Auftragsabwicklung wird die Vorkalkulation durch die Nachkalkulation kontrolliert.