Wirtschaftsgüter, Anlagergüter, unterliegen der Abnutzung, die einen bestimmten Wertverfall der jeweiligen Güter bedingt. Ebenso verlieren Anlagegüter an Wert, wenn sie durch technische, wirtschaftliche Entwicklungen, Innovationen nicht mehr den Anforderungen an Produktion und sonstige Nutzung entsprechen. Sie verlieren im Laufe der Zeit also an Wert. Unternehmen können sich entscheiden, nach welcher Methode sie jeweilige Anlagegüter abschreiben wollen. Es kann die lineare Abschreibung mit jährlichen gleichen Beträgen oder die degressive Abschreibung mit einem höheren Einstieg in die Abschreibung, dann sinkenden Beträgen, die am Restwert zu messen sind, gewählt werden. Beide Methoden haben ihre Vor- und Nachteile, und jedes Unternehmen wird entscheiden, mit welcher Form der Abschreibung wirtschaftlicher vorgegangen werden kann. Wird die degressive Abschreibung gewählt, bleibt allerdings immer am Ende ein Restwert des Wirtschaftsgutes gebucht. Die lineare Abschreibung erlaubt die Abschreibungsbuchung bis auf Null. Unternehmen haben die Möglichkeit, während der Nutzungszeit von Wirtschaftsgütern, von der degressiven in die lineare Abschreibung zu wechseln.

Richtiger Zeitpunkt entscheidet über Wirtschaftlichkeit des Wechsels

Vielfach erscheint gerade bei der Neuanschaffung von Wirtschaftgütern die degressive Abschreibung als die bessere Methode. Hier können bereits am Anfang recht hohe Abschreibungsbeträge verbucht werden. Im Laufe der Zeit kann sich die Minimierung durch die Restwertbemessung allerdings weniger vorteilhaft auswirken.

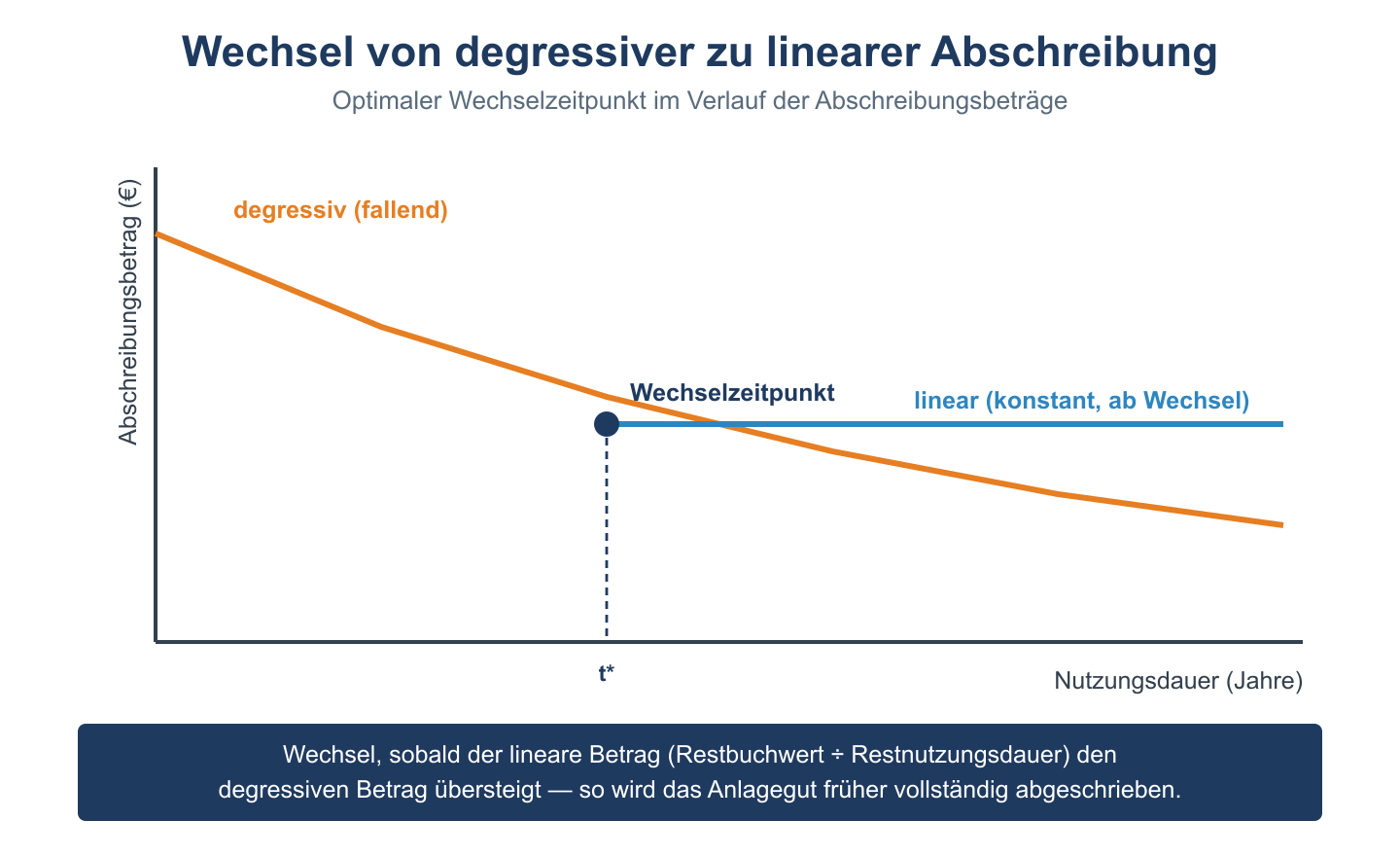

Inwieweit ein solcher Wechsel von der degressiven in die lineare Abschreibung wirtschaftlich für das Unternehmen ist, muss jeweils anhand der rechnerischen Daten entschieden werden. Der Wechsel wird von Unternehmer besonders aus dem Grund vorgenommen, die Verbuchung eines Restwerts bei der degressiven Abschreibung zum umgehen. Entscheidend ist jeweils für die Wirtschaftlichkeit, zu welchem Zeitpunkt dieser Wechsel vollzogen wird. Der beste Zeitpunkt ist natürlich der, zu dem über die lineare Abschreibung ein größerer Abschreibungswert zu sichern ist. Der richtige Zeitpunkt für einen Wechsel von der degressiven in die lineare Abschreibung kann mittels der AfA (Absetzung für Abnutzung)-Tabellen festgestellt werden. Auch muss sehr genau berechnet werden, inwieweit sich ein bestimmtes Wirtschaftsgut überhaupt für die lineare Abschreibung eignet. Entscheidend ist die Nutzungsdauer für das Anlagegut. Vielfach wird ein Wechsel von der degressiven in die lineare Abschreibung in etwa zur Zeit der mittleren Nutzungsdauer des Anlagegutes vollzogen. Dann können die gleich bleibenden Beträge, die bei der linearen Abschreibung jeweils verbucht werden, über den Beträgen liegen, die bei der degressiven Abschreibung gebucht werden können.

Vergleich: Lineare und Degressive Abschreibung

| Merkmal | Lineare Abschreibung | Degressive Abschreibung |

|---|---|---|

| Abschreibungsbetrag | Konstant über gesamte Nutzungsdauer | Abnehmend (höchste Beträge am Anfang) |

| Berechnungsbasis | Anschaffungskosten | Restbuchwert des Vorjahres |

| Steuerliche Zulässigkeit (DE) | Immer zulässig | Seit 2011 nur noch eingeschränkt (§ 7 Abs. 2 EStG) |

| Buchwertentwicklung | Gleichmäßig sinkend | Anfangs schnell, später langsam sinkend |

| Wechsel möglich? | Wechsel zur degressiven AfA nicht möglich | Wechsel zur linearen AfA möglich (sinnvoll im Spätstadium) |

| Einsatzgebiet | Standard, alle Anlagegüter | Wirtschaftsgüter mit hohem Wertverlust am Anfang |