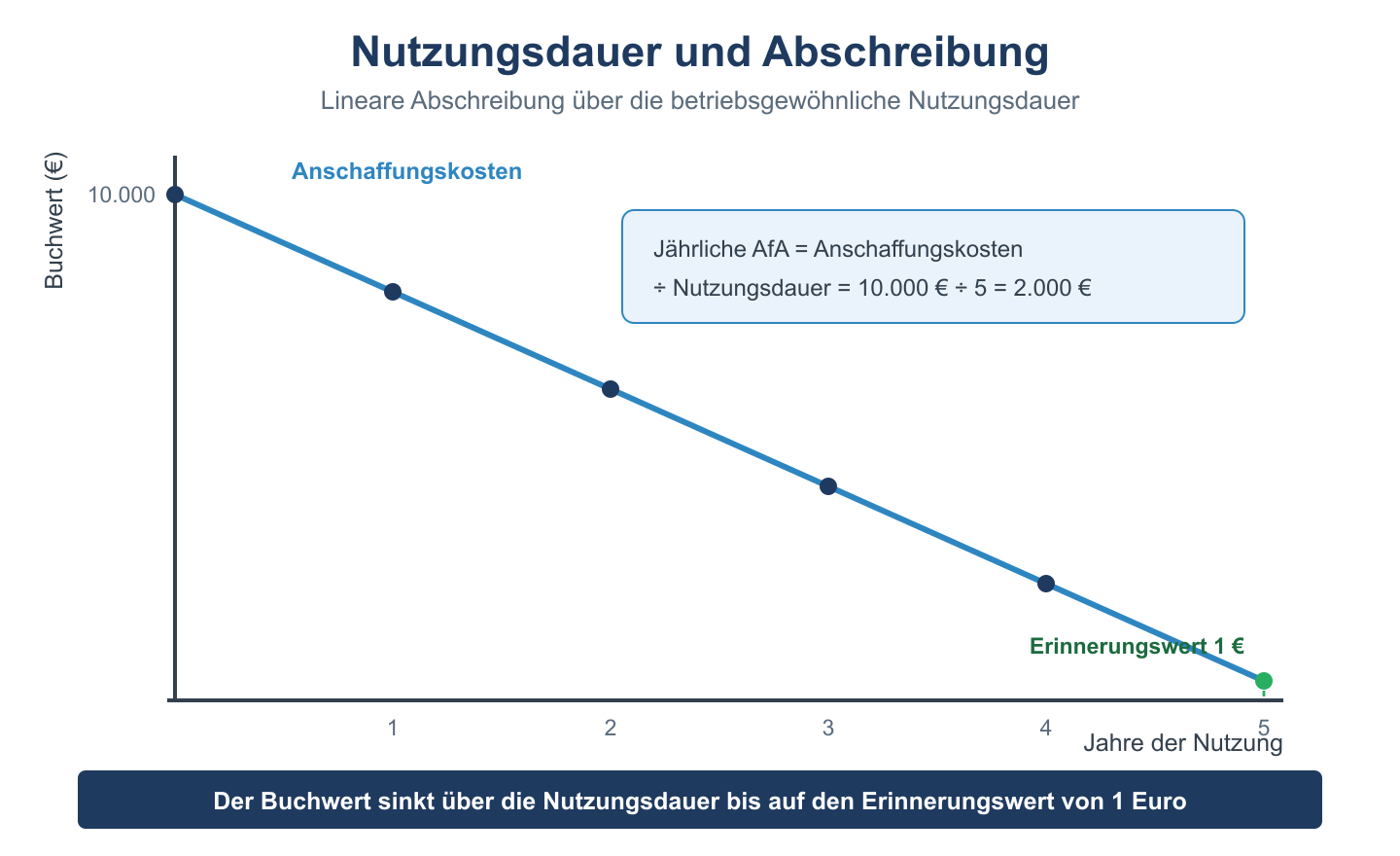

Die Nutzungsdauer umschreibt den Zeitraum, in dem ein Anlagegut in einem Unternehmen entsprechend seiner Bestimmung für die Produktion oder sonstigen Gebrauch genutzt werden kann. Die Nutzungsdauer ist eine bedeutende Grundlage für die Abschreibung von Wirtschaftsgütern in einem Unternehmen. Besondere Bedeutung kommt dabei der steuerlichen Nutzungsdauer zu. Für die steuerliche Anerkennung der Abschreibung nach der Nutzungsdauer gelten die AfA (Absetzung für Abnutzung)-Tabellen, die von der Finanzverwaltung herausgegeben werden. Diese Tabellen enthalten Listungen von der Nutzungsdauer für eine Reihe von Wirtschaftsgütern, wie sie gewöhnlich beim betrieblichen Gebrauch vorauszusetzen sind. Diese Angaben in den AfA-Tabellen sind verbindlich für die Vornahme der Abschreibungen im Unternehmen. Ausnahmen von der vorgegebenen steuerlich gültigen Nutzungsdauer sind nur dann möglich, wenn nachweisbar ist, dass das betreffende Wirtschaftsgut eine real kürzere Nutzungsdauer hatte. Gründe dafür können sein, dass bestimmte Wirtschaftsgüter über das durchschnittlich übliche Maß hinaus genutzt wurden, zum Beispiel in einem Mehrschicht-Betrieb, in dem Maschinen keine oder kaum Stillstandszeiten zu verzeichnen haben.

Inhaltsverzeichnis

Nutzungsdauer in der Unternehmenspraxis

In der betrieblichen Praxis wird vielfach von der geschätzten Nutzungsdauer gesprochen. Darunter ist der Zeitraum zu verstehen, während dem ein Wirtschaftsgut erfahrungsgemäß genutzt werden kann. Dieser Zeitraum bietet dann die Basis für die Feststellung der Nutzungsdauer, welche in der Kostenrechnung des Unternehmens anzusetzen ist. Der geschätzten Nutzungsdauer steht die reale Nutzungsdauer von jedem bestimmten Wirtschaftsgut gegenüber. Die reale Nutzungsdauer kann von der Schätzung der Nutzung abweichen. Hier spielen Vorkommen eine Rolle, die nicht immer bei der Schätzung mit einfließen können. So kann es zu einem stärkeren Verschleiß von Wirtschaftsgütern kommen, Wirtschaftsgüter können schneller als gedacht technisch überholt sein und mehr.

Die wirtschaftliche Nutzungsdauer von Wirtschaftsgütern

Relevant für das Unternehmen ist die wirtschaftliche Nutzungsdauer von Wirtschaftsgütern. Die wirtschaftliche Nutzungsdauer umschreibt die Zeit, während der ein bestimmtes Anlagegut mit dem höchsten Kapitalwert gemessen an der Investition genutzt werden kann. Hat zum Beispiel eine Maschine infolge ständiger Reparaturen immer wieder lange Stillstandszeiten, kann der höchste Kapitalwert bei diesem Anlagegut nicht mehr erzielt werden. Damit gehen oft die wirtschaftliche und die technische Nutzungsdauer auseinander. Technisch ist die Maschine mit den Stillstandszeiten und Reparaturkosten durchaus nutzbar. Wirtschaftlich rechnet sich ihr Einsatz für das Unternehmen nicht mehr.

Besondere Nutzungsdauer: Digitale Wirtschaftsgüter (BMF-Schreiben 2021)

Mit BMF-Schreiben vom 26. Februar 2021 hat das Bundesministerium der Finanzen für bestimmte digitale Wirtschaftsgüter eine steuerliche Nutzungsdauer von einem Jahr festgelegt. Dies gilt für:

- Computer (Desktop-PCs, Laptops, Tablets)

- Peripheriegeräte (Drucker, Scanner, Monitore, Tastaturen, Mäuse)

- Smartphones und andere mobile Endgeräte

- Software (außer selbst entwickelter Software)

Diese Regelung gilt ohne eine preisliche Obergrenze – also unabhängig von den Anschaffungskosten. Ein Laptop für 2.500 € kann somit im Anschaffungsjahr vollständig abgeschrieben werden. Dies unterscheidet die Regelung vom GWG-Sofortabschreibung (Grenze: 800 € netto). Gilt ab dem Wirtschaftsjahr 2021.

Übersicht: Nutzungsdauer von Anlagegütern

| Anlagegut | Typische Nutzungsdauer | Abschreibungsmethode |

|---|---|---|

| PKW | 6 Jahre | Linear oder degressiv |

| LKW | 9 Jahre | Linear oder degressiv |

| Maschinen (allgemein) | 10–15 Jahre | Linear oder leistungsbezogen |

| EDV-Anlagen / PCs | 3 Jahre (seit 2021) | Linear |

| Büromöbel | 13 Jahre | Linear |

| Gebäude (Betrieb) | 33 Jahre (3 % p.a.) | Linear |

| Grundlage | AfA-Tabellen des BMF (können je nach Nachweis abweichen) | |