Ein Buchungssatz wird immer von einem Geschäftsvorgang erzeugt und entspricht der jeweiligen Buchung im Soll und im Haben. Die Bildung von Buchungssätzen, wie zum Beispiel Bank an Kasse und ähnliche Buchungssätze, hat nichts mit der Bedeutung von Sätzen im üblichen Sprachgebrauch zu tun. Der Buchungssatz bezieht sich immer auf die Funktion Soll an Haben. Um sich Buchungssätze zu merken und damit arbeiten zu können, sollte jeder, der sich mit der Einführung in das Rechnungswesen beschäftigt, gänzlich von satzüblichen Denkweisen abstrahieren. Wie bestimmte technische Vorgänge, so hat auch die Buchführung ihre eigene Sprache.

Inhaltsverzeichnis

Buchungsvorgänge werden nach dem Buchungssatz ausgeführt

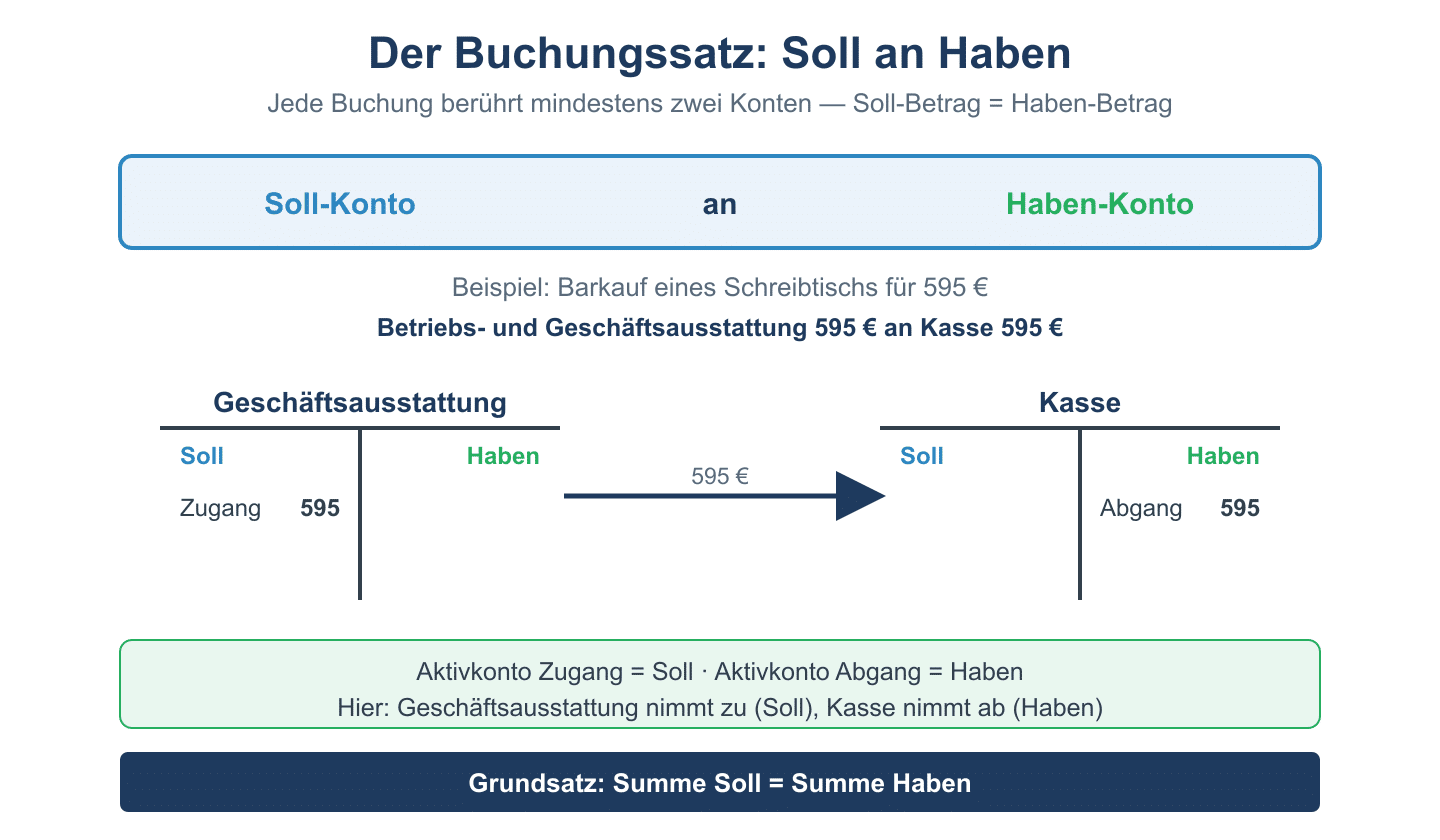

Jeder Buchungsvorgang über einen Geschäftsfall hat eine bestimmte Richtung, in der er in der Buchführung festgehalten werden muss. Das einfache Notieren von Geschäftsvorgängen ergäbe keine Übersichtlichkeit im Unternehmen. Es wird immer mindestens die Buchung auf der Soll- und auf der Habenseite erzeugt. Ein gebuchter Geschäftsvorfall verändert somit jeweils im Mindesten zwei Konten. Bei einem Geschäftsfall, bei dem sich nur zwei Konten verändern, wird vom einfachen Buchungssatz gesprochen. Bei einer Erweiterung wird vom zusammengesetzten Buchungssatz gesprochen. Durch den Buchungssatz wird vorgegeben wie der Geschäftsfall in Soll und Haben verbuchbar ist. So wird jeder einzelne Geschäftsfall zweifach erfasst, was der doppelten Buchführung entspricht.

Das wird sich zum Beispiel so darstellen:

| SOLL (Belastung / per) | HABEN (Gutschrift / an) |

|---|---|

| Erhöhung eines Aktivpostens | Minderung eines Aktivpostens |

| Minderung eines Passivpostens | Erhöhung eines Passivpostens |

| Aufwand (Erfolgskonto) | Ertrag (Erfolgskonto) |

Immer gilt: Summe der Buchung im Soll gleich Summe der Buchung im Haben.

Kontierung – Vorkontierung

Der Buchungssatz gewinnt seine Bedeutung durch die Richtungsgebung der ordentlichen Verbuchung der verschiedenen Vorgänge im Unternehmen und zwischen dem Unternehmen und weiteren Gesellschaften, Unternehmen, Personen, Behörden usw. Damit kommt dem Buchungssatz noch viel mehr zu als zum Beispiel eine rein theoretische Bedeutung. Mit den Buchungssätzen wird die Art der Buchung vorgegeben, was letztlich zu ihrer Kontrollierbarkeit und Übersichtlichkeit führt und zur Fähigkeit, sie für die Erstellung der Bilanz zu nutzen.

Daher wird ein Buchungssatz auch auf jedem der Belege schriftlich vermerkt, bevor die entsprechende Buchung vorgenommen wird. Die Festlegung des Buchungssatzes auf einem bestimmten Beleg wird als Kontierung bezeichnet, beziehungsweise als Vorkontierung. Jeder Buchungssatz wird im Buchungsjournal, dem Grundbuch, zeitlich geordnet festgehalten. Wird die Buchführung, wie heute meist üblich per EDV gehandhabt, dann steht vor der Verbuchung das Erfassungsprotokoll, auch Primanota genannt.

Konkrete Buchungssätze – Beispiele

| Geschäftsvorfall | Soll | Haben | Betrag |

|---|---|---|---|

| Kauf einer Maschine auf Ziel | Maschinen (0200) | Verbindlichkeiten aLuL (1600) | 5.000 € |

| Zahlung der Verbindlichkeit per Bank | Verbindlichkeiten aLuL (1600) | Bank (1200) | 5.000 € |

| Bareinkauf von Büromaterial | Bürobedarf (6815) | Kasse (1000) | 120 € |

| Gehaltszahlung per Bank | Gehälter (6200) | Bank (1200) | 3.500 € |

| Ausgangsrechnung an Kunden | Forderungen aLuL (1400) | Umsatzerlöse (8400) | 2.380 € |

Merksatz: Der Buchungssatz lautet immer „Soll an Haben“. Die linke Seite (Soll) wird zuerst genannt, die rechte Seite (Haben) zuletzt.

Weitere Beispielbuchungen:

Abschreibungen Buchen

Anlagegüter (Verkauf) buchen

Anschaffung von Anlagegütern buchen

Anzahlungen buchen

ARAP buchen

Skonto buchen

Bezugskosten buchen

Buchung von zweifelhaften Forderungen

Disagio buchen

Eigenverbrauch buchen

Einkauf von Sachanlagen buchen

Erfolgswirksame / Erfolgsunwirksame Buchungen

Handelswaren buchen

Inventurdifferenzen buchen

Kauf von geringwertigen Wirtschaftsgütern

Mieterträge buchen

Privatentnahmen buchen

Rücksendungen buchen

Buchen eines Wareneinkaufs / -verkaufs