Inhaltsverzeichnis

Aufwendungen und Erträge – Veränderung des Eigenkapitals

Der Jahresabschluss eines jeden (buchführungspflichtigen) Unternehmens besteht grundsätzlich aus einer Bilanz, einer Gewinn- und Verlustrechnung (GuV), dem Anhang und gegebenfalls (abhängig von der Größe des Unternehmens) einer Cash flow Rechnung.

Aufwendungen und Erträge werden in der GuV erfasst. Allerdings sollte eingangs erwähnt werden, dass Aufwendungen nicht notwendigerweise Ausgaben darstellen (z.B Abschreibungen sind ein unbarer Aufwand, d.h. keine Ausgabe). Der gesamte Prozess des Jahresabschlusses wird im Rahmen des Hauptbuchabschlusses gemacht, auf das in einem weiteren Artikel Stellung bezogen wird.

Damit wird in der GuV der wirtschaftliche Erfolg eines Unternehmens gemessen. Da der Jahresabschluss ein zusammenhängendes Konstrukt darstellt, wirkt sich das in der GuV ermittelte Ergebnis ebenso auf Eigenkapitalstruktur, die in der Bilanz abgebildet ist, aus. Wir können einleitend zusammenfassen, dass Aufwendungen das Eigenkapital mindern und Erträge das Eigenkapital erhöhen.

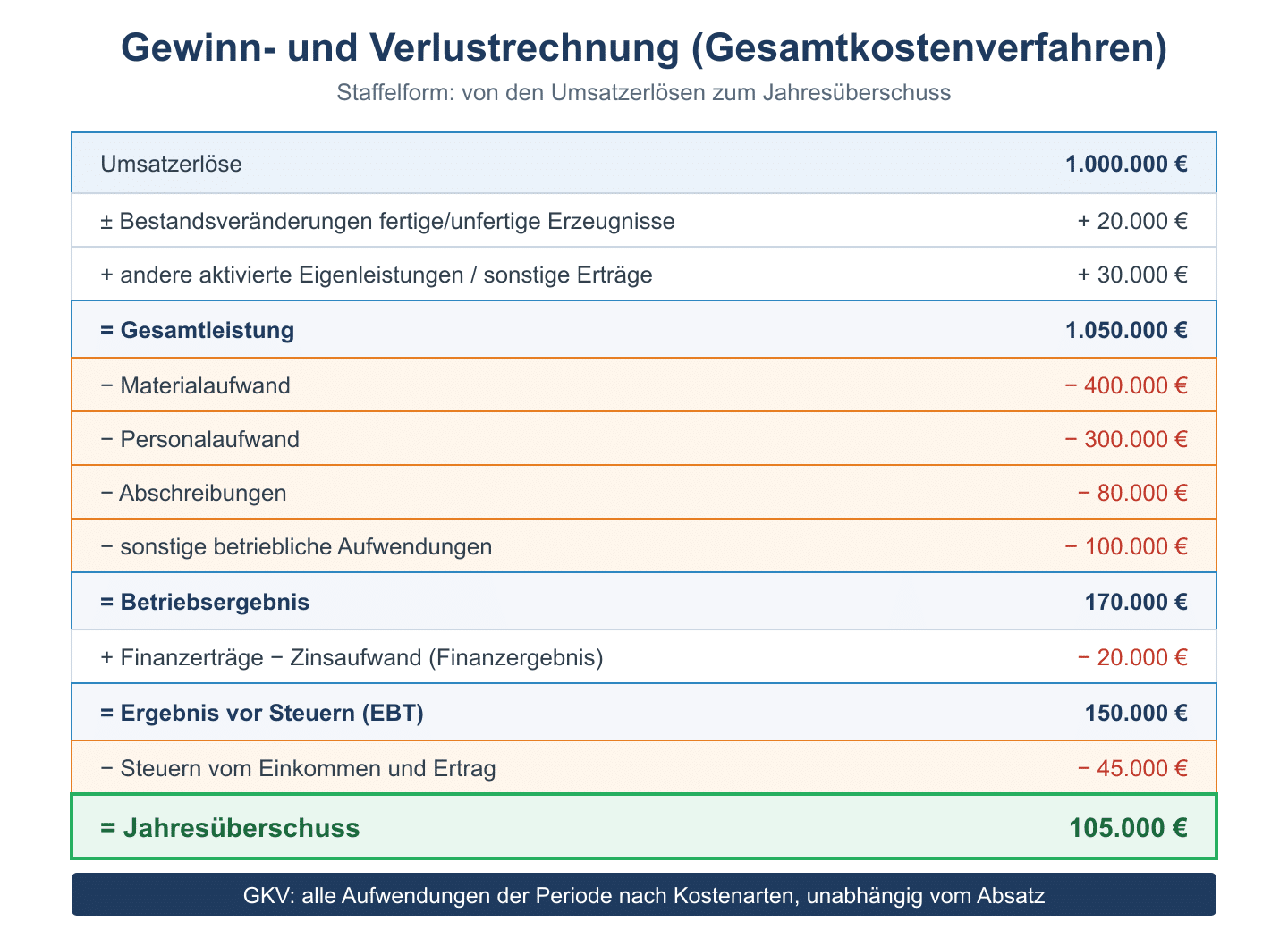

Der Vollständigkeit halber sei erwähnt, dass für die Erstellung der GuV zwischen dem Gesamtkosten- und Umsatzkostenverfahren unterschieden wird. Beim Gesamtkostenverfahren werden alle vom Unternehmen produzierten Leistungen, das bedeutet Umsatzerlöse und Bestandsmehrungen, erfasst, weshalb sie nur bei Vorhandensein einer funktionierenden Kostenrechnung erstellt werden kann. Beispielsweise werden Bestandsmehrungen fertiger und unfertiger Erzeugnisse mit deren Herstellungskosten erfasst und so mit den Bestandsverminderungen gegengerechnet.

Beim Umsatzkostenverfahren sind hingegen nur die umgesetzten Leistungen relevant. Dies bedeutet, dass das Jahresergebnis als Differenz zwischen den gesamten Umsatzerlösen und dem Umsatzaufwand (z.B. Mietaufwand, Energieaufwand, Umsatzerlöse, etc.) errechnet wird. Hierfür ist keine Kostenrechnung erforderlich, da die Aufwendungen und Erträge direkt erfasst werden.

Selbstverständich müssen beide Verfahren zum selben Ergebnis kommen.

Wir werden dieses Thema anhand eines umfassenden Beispiels anhand des Umsatzkostenverfahrens mit dazugehörigen Erläuterungen erklären, da sich die Systematik so am besten erläutern lässt. Der interessierte Leser sei bezüglich des Gesamtkostenverfahrens auf die Literatur verwiesen

Erfolg (Gewinn oder Verlust)

Wie bereits erwähnt, wird durch die GuV der Gewinn (Verlust) ermittelt. Steht der Saldo im SOLL wird ein Gewinn gemacht, steht er im HABEN macht das Unternehmen einen Verlust. Der Erfolg ergibt sich somit als Saldogrösse der Aufwendungen und Erträge (Erfolgskonten) in der GuV.

Buchungen der Aufwendungen und Erträge anhand eines umfangreichen Beispiels

Die Salden der Erfolgskonten werden gegen das GuV Konto abgeschlossen. Wichtig hier ist zu erkennen, dass die Salden nicht auf das Eigenkapitalkonto, sondern auf eben ein sogenanntes „Erfolgssammelkonto“, dh die GuV übertragen werden, sodass letztendlich in der GuV alle Aufwendungen im SOLL und alle Erträge im HABEN stehen. Buchungstechnisch ist das GuV Konto ein Unterkonto des Eigenkapitalkontos. Schematisch lässt sich dies wie folgt darstellen.

| Mietaufwand | Umsatzerlöse |

| 10.000 | 20.000 |

Buchungssatz: Aufwand / GuV GuV / Erträge

Daher wird schlussendlich auch der Saldo des GuV Kontos auf das Eigenkapitalkonto übertragen. Wird insgesamt ein Gewinn erwirtschaftet, lautet die Buchung wie folgt:

GuV / Eigenkapital

Wird insgesamt ein Verlust erwirtschaftet, lautet die Buchung wie folgt:

Eigenkapital / GuV

Wir vervollständigen nun unser Beispiel mit einer fiktiven Geschäftstätigkeit die wir in einer GuV abbilden. Im folgenden Beispiel gehen wir davon aus, dass das Unternehmen einen Gewinn erwirtschaftet.

Betriebsaufwand HW-Erlöse

K/B 10.000 GuV 10.000 GuV 20.000 Lverb 20.000

Stromkosten Sonstige Erträge

K/B 5.000 GuV 5.000 GuV 15.000 K/B 15.000

Personalkosten

K/B 5.000 GuV 5.000

Betriebsaufwand 10.000 HW-Erlöse 20.000

Stromkosten 5.000 Sonstige Erträge 15.000

Personalkosten 5.000

35.000 35.000

Eigenkapital

SBK 45.000 EBK 30.000

GuV 15.000

Wir sehen anhand des obigen Beispiels, dass sich das Eigenkapital des Unternehmens um 15.000 erhöht hat. Gleichzeitig schliesst sich damit auch der systemaitsche Kreis mit der Bilanz, da es zu keinem Unterschiedsbetrag zwischen dem Anfangsbestand und dem Endbestand des Eigenkapitals in der Bilanz kommen darf.

Zu guter letzt sehen wir uns noch den umgekehrten Fall an, nämlich wenn das Unternehmen keinen Gewinn sondern einen Verlust erwirtschaftet. Wenn also im Unternehmen die Aufwendungen höher sind als die erwirtschafteten Erträge, dann sieht man ebenso den Verlust auf der HABEN Seite der GuV. Zur Vereinfachung sparen wir uns hier die einzelnen Erfolgskonten und geben die (leicht) veränderten Beträge unmittelbar in die GuV ein.

Betriebsaufwand 20.000 HW-Erlöse 20.000

Stromkosten 10.000 Sonstige Erträge 15.000

40.000 40.000

Eigenkapital

SBK 25.000 EBK 30.000

Verlust 5.000

30.000 30.000

In diesem Fall hat sich der Eigenkapitalstand des Unternehmens um 5.000 vermindert und beträgt nun statt zu Beginn 30.000 nun 25.000.