Inhaltsverzeichnis

Einführung in den Hauptbuchabschluss (Aufwände und Erträge)

Bevor wir uns dem Thema Aufwendungen und Erträge widmen, sind einige Abrenzungsfragen zu erklären. Der Außenstehende geht meist davon aus, dass es sich bei Aufwendungen um tatsächliche Abflüsse (in Form von Cash) und bei Erträgen um tatsächliche Geldeingänge in das Unternehmen handelt.

Daher ist es essentiell, zunächst einmal zwischen den Aufwendungen, den Auszahlungen, den Kosten und den Ausgaben zu unterscheiden. Gleiches gilt für Erträge, denn auch hier ist zwischen Erträgen, Einzahlungen, Einnahmen, und den Leistungen zu differenzieren.

Kosten und Leistungen können wir hier zunächst einmal aussparen, da sie Begriffe der Kostenrechnung sind und in einem anderen Kapitel behandelt werden. Lediglich die verbleibenden sechs Begriffe sind Teil der Finanzbuchhaltung.

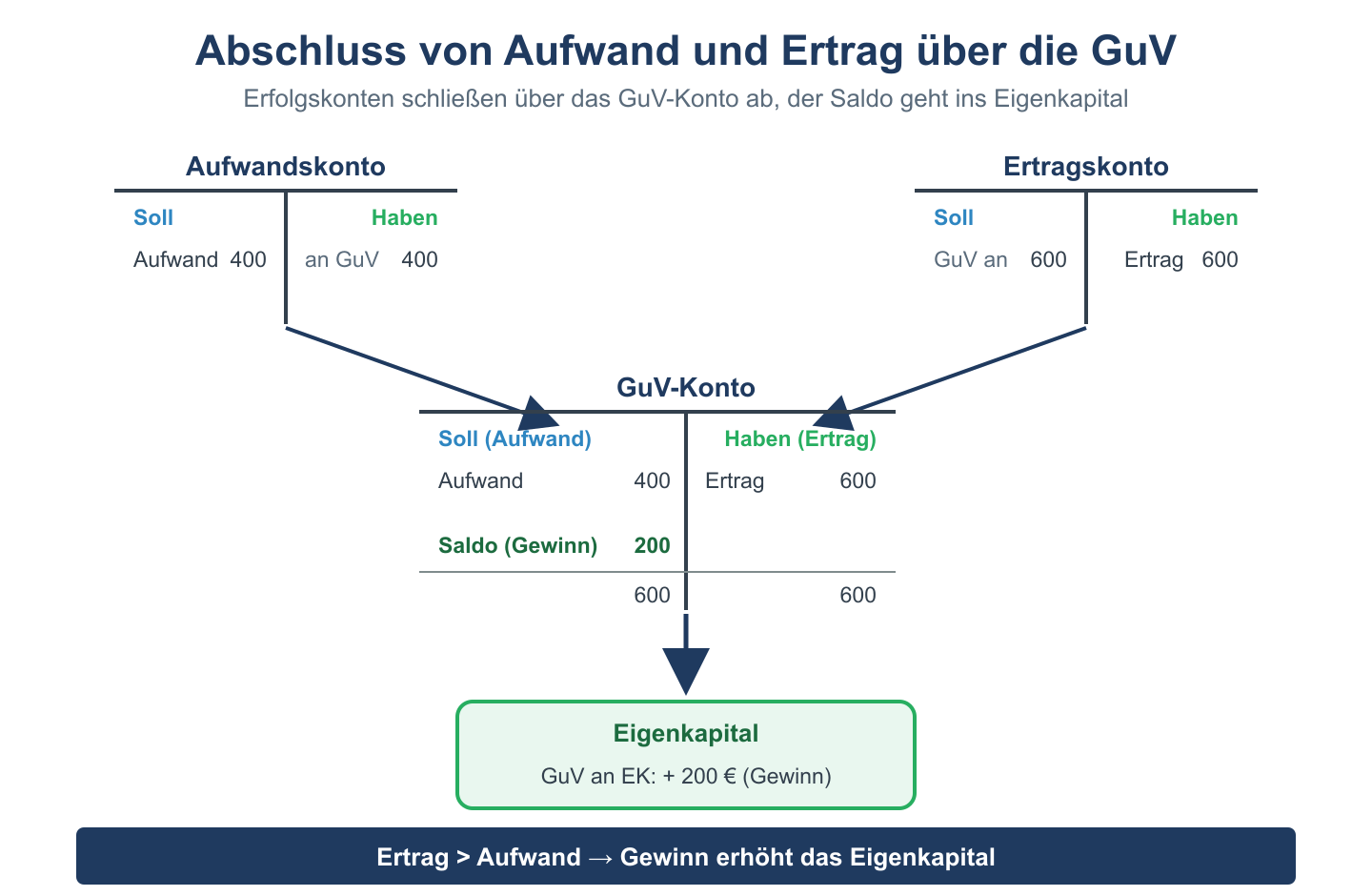

In unserer Darstellung werden mit dem Abschluss der Konten primär 2 Ziele verfolgt:

- Allgemein gefasst informiert der Jahresabschluss über das wirtschaftliche Befindes eines Unternehmens; Frei übersetzt bedeutet dies, dass der Gewinn bzw. der Verlust eines Unternehmens ermittelt werden muss;

- Der Jahresabschluss soll über die Veränderung des Eigenkapitals informieren was wir in den nachfolgenden Erläuterungen schrittweise erklären werden.

Es ist wichtig zu verstehen, dass alle oben beschriebenen Sachverhalte keine unterschiedliche Veränderung (besser: Verschiebung) sowohl des im jeweiligen Jahresabschlusses ausgewiesenen Gewinns / Verlustes und des Eigenkapitalstandes bewirken. Hingegen führt die Erfassung von unbaren Aufwendungen (z.B. Abschreibungen) zu einer Veränderung des Jahresergebnisses. Das angeführte Beispiel soll dies nachdrücklich verdeutlichen.

Wir stellen uns die folgenden Geschäftsfälle eines Unternehmens vor:

- Eine Auszahlung, die aber keine Ausgabe darstellt; Beispielsweise eine Zahlung einer Rechnung (10.000) eines HW-Vorrats der in der Vorperiode gekauft wurde

| Bank | an Verbindlichkeiten | ||

| 10.000,- | |||

| 10.000,- |

- Die Ausgabe wurde bereits in der Vorperiode erfasst, jedeoch fand die Auszahlung erst in diesem Jahr statt.

Ableitend aus obigen Beispiel ergibt sich somit eine Ausgabe, die aber keine Auszahlung darstellt; Dies wäre etwa die Anschaffung des HW-Vorrats in der Vorperiode

| HW-Vorrat | an Verbindlichkeiten | ||

| 10.000,- | |||

| 10.000,- |

- Eine Auszahlung, die ebenso eine Ausgabe im selben Wirtschaftsjahr bewirkt; so zum Beispiel ein Barkauf des HW-Vorrats (10.000)

| HW-Vorrat | an Kassa/Bank | ||

| 10.000,- | |||

| 10.000,- |

In diesem Fall fallen Auszahlung und Ausgabe in die selbe Periode.

Weiterführende Darstellung anhand eines Beispiels

Für untenstehendes Beispiel werden fiktive Geschäftsfälle zu obigen Sachverhalten ergänzt und ausgehend von der EBK eines Unternehmens dargestellt!

| GA und Maschinen | 65.000,- | Eigenkapital | 50.000,- |

| Rohstoffe | 10.000,- | lfd. Vwerbindlichkeiten | 40.000,- |

| Kassa/Bank | 15.000,- | ||

| 90.000,- | 90.000,- |

Wir ergänzen nun das aktuelle Jahr mit unseren oben genannten Geschäftsfällen. Wir nehmen an, dass das Unternehmen HW-Vorrat auf Ziel einkauft (10.000) und daher die Rechnung in der nächsten Periode zahlen wird. Weiters wird HW-Vorrat gegen Barzahlung gekauft (10.000). Folgende Buchungen sind vorzunehmen:

HW-Vorrat / Verbindlichkeiten L+L 10.000

HW-Vorrat / Kassa Bank 10.000

| HW-Vorrat | Verbindlichkeiten aus L+L | ||

| 20.000,- | 10.000,- | ||

| SBK 20.000,- | SBK 10.000,- |

| Bank | |

| 15.000,- | |

| 10.000,- | |

| SBK 5.000,- |

Der Abschluss der oberen Bestandskonten erfolgt gegen das Schlussbilanzkonto (SBK) und zwar wie folgt:

SBK / aktive BK Passive BK / SBK

Hier wird folgendermassen vorgegangen. Indem man die Saldogrösse des Bestandskontos auf der aufzufüllenden Seite einträgt, bekommt man Saldogleichheit. Schematisch lässt sich dies wie folgt, sowohl für aktives als auch passives Bestandskonto, darstellen.

AB + – Abgänge – Abgänge AB

Zugänge Schlussbilanzsaldo Schlussbilanzsaldo + Zugänge

Bei beiden Darstellungen ergibt sich somit Soll / Haben Gleichheit.

Zur Vervollständigung des Beispiels nehmen wir vereinfacht folgende GuV an.

| GuV | |||

| Aufwendungen | 20.000,- | Erträge | 25.000,- |

| Jahresüberschuss | 5.000,- |

Wir erzielen demnach aus der laufenden Geschäftstätigkeit einen Jahresüberschuss in Höhe von 5.000, dessen Betrag wir entsprechend saldieren. Abgeschlossen wird das GuV-Konto über das Eigenkapital-Konto. Wird ein Jahresüberschuss erzielt, dann wird dieser auf der Habenseite des Eigenkapital-Konto gebucht (vice versa bei Verlust).

| Kapital | |||

| Saldo | 55.000,- | Aus EBK | 50.000,- |

| Saldo aus GuV | 5.000,- |

Auch das Kapitalkonto muss nun – als ein Bestandskonto – über die Bilanz abgeschlossen werden. Vom Kapitalkonto wird der Saldo gebildet und in die Bilanz übertragen. Der Abschluss des Kapitalkontos erfolgt somit mit dem SBK-Konto.

Kapital/ SBK

Zum Schluss des Geschäftsjahres muss der Schlussbestand aller aktiven und passiven Bestandskonten über ein Abschlusskonto abgeschlossen werden. Dieses Abschlusskonto wird, wie bereits erwähnt, als Schlussbilanzkonto (SBK) bezeichnet. Dieses Konto ist somit wie das Eröffnungsbilanzkonto weder ein aktives noch ein passives Bestandskonto, sondern es ist ein Abschlusskonto. Dieses stellt sich nun wie folgt dar:

| GA und Maschinen | 65.000,- | Eigenkapital | 55.000,- |

| Rohstoffe | 10.000,- | ||

| Fuhrpark (Annahme) | 5.000,- | lfd Verbindlichkeiten | 40.000,- |

| HW-Vorrat | 20.000,- | Verbindlichkeiten aus L+L | 10.000,- |

| Kassa/Bank | 5.000,- | ||

| 105.000,- | 105.000,- |

Wir haben mit unserem Beispiel nun dargestellt, dass die Veränderung des Eigenkapitals eine abhängige Größe des laufenden Jahresüberschusses bzw. –verlustes ist. Unerheblich bleibt somit, ob die Ausgabe bereits in der Vorperiode erfasst wurde oder die Auszahlung erst in diesem Jahr statt fand.