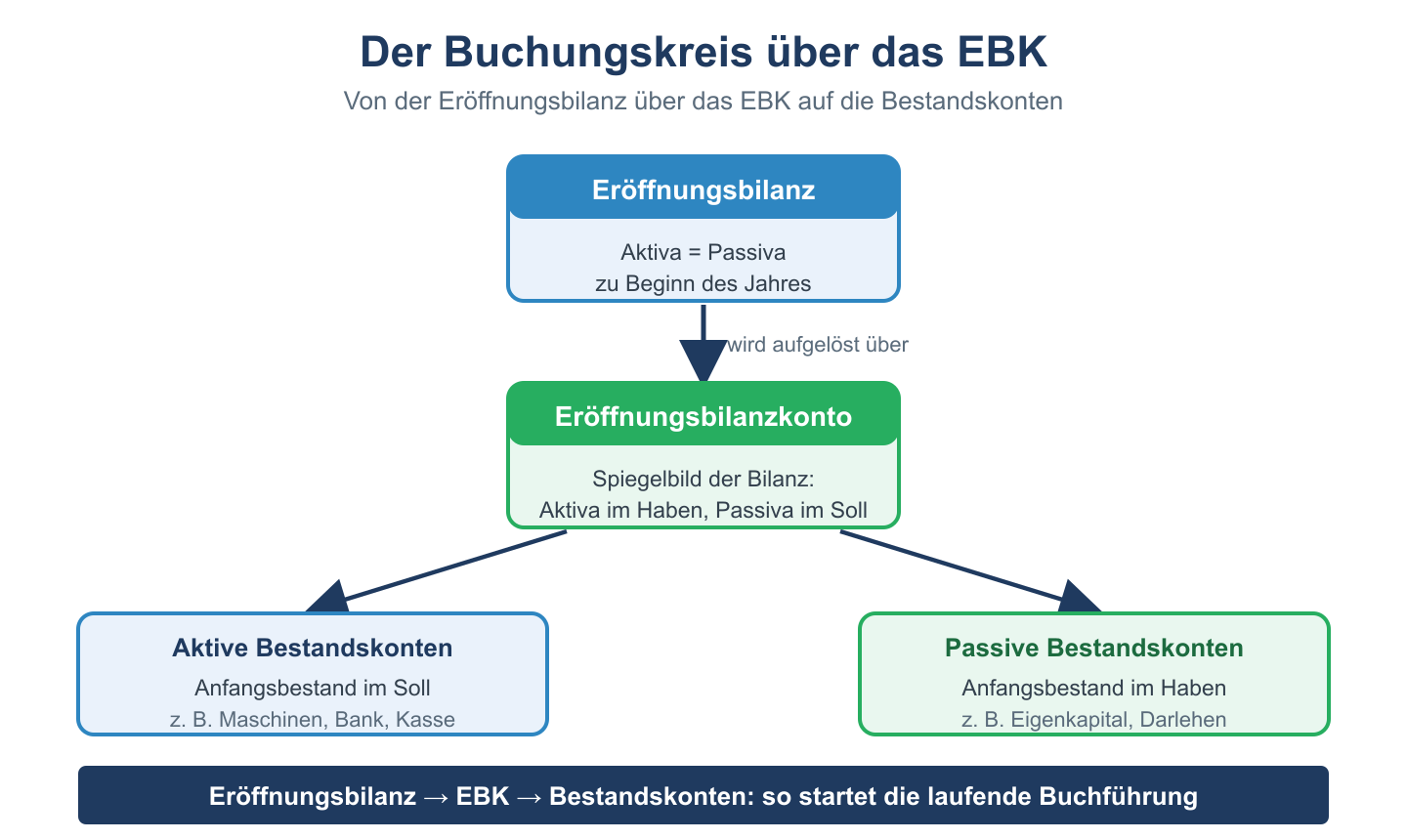

Das Eröffnungsbilanzkonto (EBK) ist ein Hilfskonto, nach den Prinzipien der doppelten Buchhaltung. Die Grundlage des EBK ist die Eröffnungsbilanz. Das EBK dient als Grundlage zur Eröffnung der einzelnen Bestandskonten. Zu jedem Ende eines Geschäftsjahres wird die Bilanz für das abgelaufene Geschäftsjahr erstellt. Zum Beginn des neuen Geschäftsjahres wird die Eröffnungsbilanz erstellt. Gegenbuchungen werden dann auf dem EBK vorgenommen. Ein Eröffnungsbilanzkonto wird auch bei der Aufnahme der Tätigkeit eines neuen Unternehmens erstellt. Wie bei einem bereits laufenden Unternehmen werden auch hier die Buchungen hieraus in die Bestandskonten vorgenommen.

In der betrieblichen Praxis bei der Buchführung wird allerdings auch oft auf das EBK verzichtet. Die entsprechenden Buchungen werden direkt aus der Eröffnungsbilanz auf die jeweiligen Bestandkonten des Unternehmens übertragen. Das EBK dient ausschließlich dem Zweck, eine einsichtigere Gegenbuchung vorzunehmen und die Grundsätze für die doppelte Buchführung anzuwenden. Besonders für größere Unternehmen ist das EBK eine sinnvolle Maßnahme der doppelten Buchhaltung. Im Sinne der Gegenbuchung beinhaltet das EBK die gleichen Informationen, die bereits die Eröffnungsbilanz liefert, nur eben in der umgekehrten, das heißt der spiegelverkehrten, Darstellung. Es wirkt daher auch als zusätzliches Kontroll- und Prüfinstrumentarium.

Inhaltsverzeichnis

Vornahme der Buchungen von dem EBK des Unternehmens

Die Buchungen vom EBK eines Unternehmens werden auf die weiteren Konten jeweils danach unterschiedlich vorgenommen, ob es sich bei dem weiteren Konto um ein Aktivkonto oder um ein Passivkonto handelt. Beim Aktivkonto stellt sich also die Buchung dar als: Aktivkonto an EBK. Bei einem Passivkonto stellt sich Buchung genau umgekehrt dar, nämlich als: EBK an Passivkonto. Sind diese Überträge vorgenommen werden, dann kann mit der weiteren Verbuchung der laufenden geschäftlichen Vorfälle im Unternehmen begonnen werden.

Buchungen auf das EBK vornehmen

Nach der Erstellung der Eröffnungsbilanz werden die Bestände aus dem vorangegangenen Jahr auf das EBK übernommen. Dabei erscheinen im Gegensatz zur Seitenverbuchung in der Bilanz das Eigenkapital und die Darlehen auf der Kontoseite Soll, Buchungen wie zum Beispiel Waren, Forderungen, Kasse oder Bank erscheinen auf der Kontoseite für das Haben. Im Anschluss werden dann die Buchungen aus dem EBK auf die jeweiligen weiteren Konten ausgeführt und es kann mit der Fortführung der Verbuchung der neuen Geschäftsvorgänge begonnen werden.

Übersicht: Eröffnungsbilanzkonto (EBK)

| Merkmal | Aktive Bestandskonten | Passive Bestandskonten |

|---|---|---|

| Buchung im EBK | Haben-Seite des EBK | Soll-Seite des EBK |

| Gegenbuchung | Soll-Seite des Aktivkontos | Haben-Seite des Passivkontos |

| Grundlage | Eröffnungsbilanz (Aktivseite) | Eröffnungsbilanz (Passivseite) |

| Zweck | Eröffnung der Aktivkonten | Eröffnung der Passivkonten |

| Saldierung | EBK wird zu Jahresbeginn eröffnet und danach geschlossen (Saldo = 0) | |