Die Bestandskonten sind Konten, die aus den Kapital– und Vermögensbeständen des jeweiligen Unternehmers abzuleiten sind. Bestandskonten unterteilen sich in die Aktiv- und die Passivkonten. Damit vollziehen die Bestandskonten die Unterteilung der Bilanz in die Aktiv- und die Passiv-Seite nach, entstehen also jeweils aus den Aktiv- und Passiv-Posten der zugrunde liegenden Bilanz.

Entstehung der Bestandskonten aus der Bilanz

Die Grundlage für die Bestandkonten bieten die Aktiv- und die Passiv-Seite der Bilanz. Hier könnte zum Beispiel auf der Aktiv-Seite das Anlagevermögen stehen, mit den Unterordnungen, wie immaterielle Vermögensgegenstände, Grundstücke, technische Anlagen, Fuhrpark, Verkaufseinrichtungen, Betriebsausstattung, Finanzierungen. Des Weiteren wird sich auf der Aktiv-Seite der Bilanz das Umlaufvermögen zeigen, mit Posten, wie den Roh- und Betriebsstoffen, fertigen und unfertigen Produkten, Handelswaren, Kasse, den verschiedenen Forderungen und den verschiedenen Guthaben. Auf der Passiv-Seite der Bilanz würden die Ergebnisse für das Eigenkapital zu finden sein. Weiterhin werden hier Posten der Verbindlichkeiten verzeichnet sein. Dazu würden unter anderem Hypotheken, Kredite und weitere Verbindlichkeiten gehören.

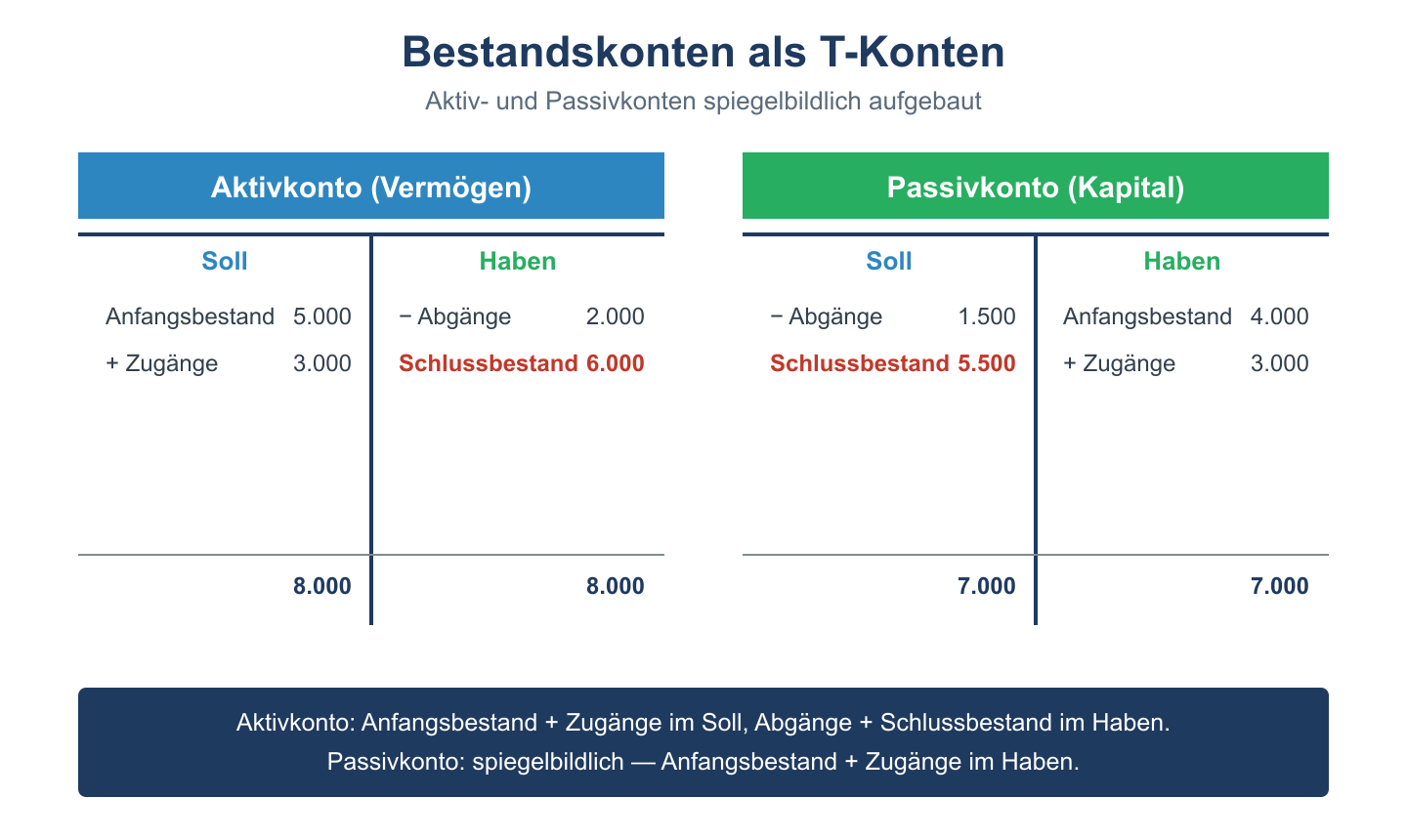

Daraus entstehen einmal aus der Aktiv-Seite der Bilanz die Aktiv-Konten mit dem Anfangsbestand und den Zugängen auf der Sollseite und mit den Abgängen und dem Saldo auf der Habenseite, sowie den entsprechenden Kontosummen. Aus der Passiv-Seite der Bilanz entstehen die Passivkonten, mit Abgängen und Saldo auf der Sollseite, sowie mit dem Anfangsbestand und mit den Zugängen auf der Habenseite und der Kontosumme als Ergebnis.

Als Aktivkonten können dann zum Beispiel in einem Unternehmen Konten für die Bank, für die Kasse, für die verschiedenen technischen Anlagen und weitere gebildet werden. Zu den Passivkonten können unter anderem Konten für das Eigenkapital, für Darlehen und für die nterschiedlichen Verbindlichkeiten des Unternehmens gehören.

Ist der Zeitpunkt für die Erstellung der Bilanz gekommen, so werden die Abschlussbeträge von den Bestandskonten in das Schluss-Bilanzkonto gebucht. Das Schluss-Bilanzkonto entspricht dann wiederum der neu erstellten Bilanz.

Auf diese Weise kann über die gesamte Zeit zwischen der vormals vorliegenden Bilanz als Ausgangspunkt und der zu erstellenden neuen Bilanz zum Ende des Geschäftsjahres die lückenlose Verbuchung der betreffen Vorgänge im Betrieb gesichert werden. Der Umfang der einzelnen Buchungen auf den Bestandskonten richtet sich nach den vorliegenden Bilanzpositionen und nach dem Maß der betrieblichen Größe und Aktivität.

Vergleich: Aktive und Passive Bestandskonten

| Merkmal | Aktive Bestandskonten | Passive Bestandskonten |

|---|---|---|

| Bilanzseite | Aktivseite | Passivseite |

| Anfangsbestand | Soll-Seite | Haben-Seite |

| Zugang (Erhöhung) | Soll-Seite | Haben-Seite |

| Abgang (Minderung) | Haben-Seite | Soll-Seite |

| Abschlussbuchung | Haben → SBK | Soll → SBK |

| Beispiele | Kasse, Bank, Forderungen, Anlagevermögen | Eigenkapital, Verbindlichkeiten, Darlehen |