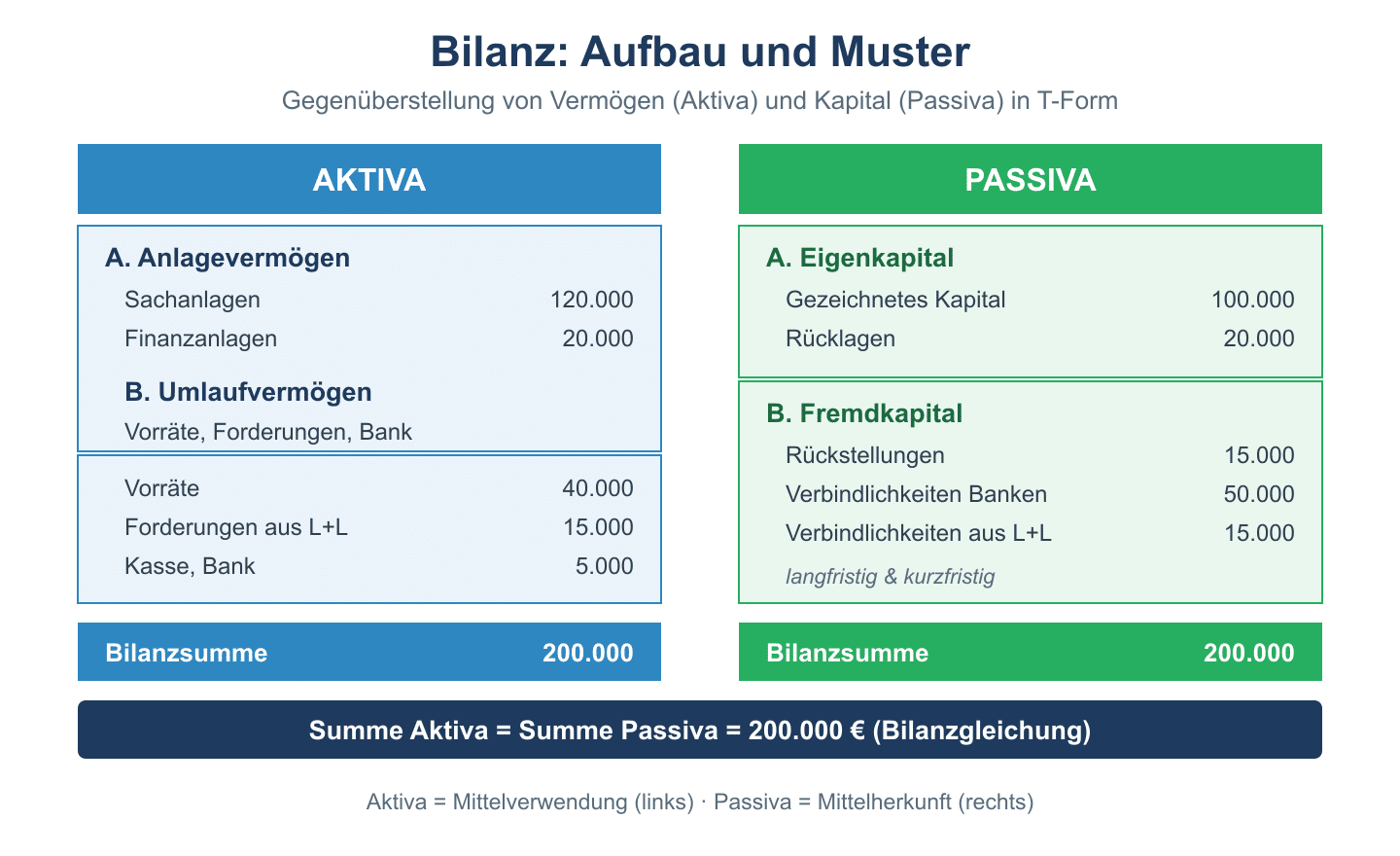

Die Bilanz ist eine Gegenüberstellung von Vermögen und Kapital, die zu einem bestimmten Zeitpunkt (Bilanzstichtag) aufgestellt wurde. Die Aktivseite zeigt dabei die Verwendung der eingesetzten Mittel, während die Passivseite das Eigen- und Fremdkapital (Forderungen von Gläubigern) wiederspiegelt. Neben der im HGB geforderten Jahresbilanz werden weitere Sonderbilanzen (wie Abwicklungsbilanz, Insolvenzstatus oder Gründungsbilanz) unterschieden. Die Gliederung der Aktivseite erfolgt nach zunehmender Liquiditätsstufe. Aus diesem Grunde ist zunächst das Anlagevermögen und im zweiten Schritt das Umlaufvermögen aufzulisten. Die Passivseite hingegen wird nach abnehmender Kapitalverfügbarkeit sortiert. Das Eigenkapital (welches als das essentielle und langfristig verfügbare Kapital angesehen wird) bildet den Anfang, gefolgt von den Rückstellungen, Verbindlichkeiten und Rechnungsabgrenzungsposten.

Aufbau der Aktivseite (Muster des HGB):

-

Inhaltsverzeichnis

Anlagevermögen

- Immaterielle Vermögensgegenstände

- Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte;

- Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten;

- Geschäfts- oder Firmenwert (GoFW);

- geleistete Anzahlungen;

- Sachanlagen

- Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken;

- technische Anlagen und Maschinen;

- andere Anlagen, Betriebs- und Geschäftsausstattung;

- geleistete Anzahlungen und Anlagen im Bau;

- Immaterielle Vermögensgegenstände

- Finanzanlagen:

- Anteile an verbundenen Unternehmen;

- Ausleihungen an verbundene Unternehmen;

- Beteiligungen

- Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

- Wertpapiere des Anlagevermögens;

- sonstige Ausleihungen.

-

Umlaufvermögen

- Vorräte/Vorratsvermögen

- Rohstoffe, Hilfsstoffe und Betriebsstoffe;

- unfertige Erzeugnisse, unfertige Leistungen;

- fertige Erzeugnisse und Waren;

- geleistete Anzahlungen.

- Forderungenund sonstige Vermögensgegenstände

- Forderungen ausLieferungenund Leistungen (LuL), (F.a.L.L.), (FLL);

- Forderungen gegenverbundene Unternehmen;

- Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

- sonstige Vermögensgegenstände.

- Vorräte/Vorratsvermögen

- Wertpapiere

- Anteile an verbundenen Unternehmen;

- sonstige Wertpapiere;

- Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks

- Rechnungsabgrenzungsposten

- Aktivelatente Steuern

- Aktiver Unterschiedsbetrag aus der Vermögensverrechnung

- (ggf.) Nicht durch Eigenkapital gedeckter Fehlbetrag

____________________________

(Bilanzsumme)

Aufbau der Passivseite (Muster des HGB):

- Eigenkapital

- Gezeichnetes Kapital

- Kapitalrücklage

- Gewinnrücklagen

- gesetzliche Rücklagen;

- Rücklage für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen;

- satzungsmäßige Rücklagen;

- andere Gewinnrücklagen;

- Gewinnvortrag/Verlustvortrag;

- Jahresüberschuss/Jahresfehlbetrag,

- (ggf.) Nicht durch Eigenkapital gedeckter Fehlbetrag

- Rückstellungen

- Rückstellungen für Pensionenund ähnliche Verpflichtungen

- Steuerrückstellungen

- sonstige Rückstellungen

- Verbindlichkeiten

- Anleihen, davon konvertibel;

- Verbindlichkeiten gegenüber Kreditinstituten;

- erhaltene Anzahlungen auf Bestellungen;

- Verbindlichkeiten aus Lieferungen und Leistungen (LuL), (V.a.L.L.), (VLL);

- Verbindlichkeiten aus der Annahme gezogener Wechsel und der Ausstellung eigener Wechsel;

- Verbindlichkeiten gegenüber verbundenen Unternehmen;

- Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

- sonstige Verbindlichkeiten,

davon aus Steuern,

davon im Rahmen der sozialen Sicherheit.

- Rechnungsabgrenzungsposten

- Passive latente Steuern

____________________________

(Bilanzsumme)

Aufbau der Bilanz (Muster)

| Aktivseite (Mittelverwendung) | Betrag | Passivseite (Mittelherkunft) | Betrag |

|---|---|---|---|

| A. Anlagevermögen | A. Eigenkapital | ||

| I. Immaterielle Vermögensgegenstände | 20.000 € | I. Gezeichnetes Kapital | 100.000 € |

| II. Sachanlagen | 180.000 € | II. Rücklagen | 40.000 € |

| III. Finanzanlagen | 50.000 € | III. Jahresüberschuss | 20.000 € |

| B. Umlaufvermögen | B. Rückstellungen | 30.000 € | |

| I. Vorräte | 40.000 € | C. Verbindlichkeiten | |

| II. Forderungen | 30.000 € | Bankdarlehen (langfristig) | 80.000 € |

| III. Wertpapiere | 10.000 € | Lieferantenverbindlichkeiten | 30.000 € |

| IV. Kassenbestand / Bank | 20.000 € | Sonstige Verbindlichkeiten | 50.000 € |

| C. Rechnungsabgrenzungsposten | 10.000 € | D. Rechnungsabgrenzungsposten | 10.000 € |

| Bilanzsumme | 360.000 € | Bilanzsumme | 360.000 € |