Die Rechnungsabgrenzungsposten dienen innerhalb des Jahresabschluss dazu die eingegangenen Zahlungen den passenden Geschäftsjahren zuzuordnen. Dies ist zum Beispiel bei Versicherungsbeiträgen oder Jahresbeiträgen für ein Fitnessstudio der Fall. Doch auch Lieferanten vereinbaren mit ihren Kunden oft Teillieferungen mit Vorschüssen oder Ratenzahlungen. Für diese Fälle helfen Rechnungsabgrenzungsposten dabei Mehrfachbuchungen und eventuelle Probleme mit dem Finanzamt bereits im Vorfeld zu vermeiden.

Zusätzlich lassen sich die Rechnungsabgrenzungsposten noch einmal in Aktiv und Passiv sowie Transitorisch und Antizipativ einteilen. Transitorische Rechnungsabgrenzungsposten erfassen alle Zahlungen vor dem Abschlussstichtag, während sich antizipative Rechnungsabgrenzungsposten auf die erfolgten Zahlungen nach dem Abschlussstichtag beziehen. Die aktiven und passiven Rechnungsabgrenzungsposten beziehen sich dagegen auf die Erhöhung und Minderung von Gewinnen aufgrund der nach verschiedenen Rechnungsperioden einzuteilenden Einnahmen.

Dies orientiert sich natürlich daran, wann die für das Geld gewährten Leistungen auch erbracht werden. So erstrecken sich die Jahresmitgliedschaften für ein Fitnessstudio zum Großteil nicht auf ein Kalenderjahr, sondern auf die zwölf Monate nach Zahlung des Beitrags. Der Kunde erhält so unabhängig von Beginn der Mitgliedschaft immer die volle Leistung, während das Fitnessstudio die Beiträge in zwei aufeinanderfolgenden Jahresabschlüssen verzeichnet.

Inhaltsverzeichnis

Aktiver Rechnungsabgrenzungsposten

Warten die meisten Unternehmer immer wieder auf die Bezahlung ihrer Leistungen und Produkte, so kann es doch auch Produkte und Leistungen geben, die schon im Voraus bezahlt wurden. Aber auch der Unternehmer kann Zahlungen schon im Voraus leisten, wenn es möglich ist. Mit der aktiven Rechnungsabgrenzung kann der Unternehmer seine Zahlungen verbuchen, auch wenn sie eigentlich erst im nächsten Geschäftsjahr geleistet werden müssten. Die Vorauszahlung kann einem Unternehmen Kostenvorteile bescheren, wenn man zum Beispiel eine Zahlung statt einer teuren Ratenzahlung viel günstiger in einer jährlichen Rate zahlen kann.

Auch wenn die Zahlung eigentlich erst ins nächste Geschäftsjahr gehört, so kann man doch schon durch die aktiven Rechnungsabgrenzungsposten im aktuellen Geschäftsjahr eine Buchung vornehmen.

Beispiel:

Ein Unternehmen hat eine Haftpflichtversicherung, die günstiger ist, wenn man sie in einem Jahresbetrag bezahlen kann. Am Tag der Zahlung kann das Unternehmen buchen:

Versicherung an Verbindlichkeiten 500 Euro

Da aber nur 250 Euro der Beträge für die Versicherung auch ins aktuelle Geschäftsjahr gehören wird noch zusätzlich gebucht:

Aktive Rechnungsabgrenzung an Versicherung 250 Euro

So wird am Ende des Jahres der überschüssige Versicherungsbetrag mit 250 Euro auf dem Konto Aktive Rechnungsabgrenzung verbucht.

Wird die restliche Versicherungsprämie dann aber im nächsten Jahr gültig, dann wird mit

Versicherung an Aktive Rechnungsabgrenzung 250 Euro

die aktive Rechnungsabgrenzung wieder aufgelöst und alle Beträge sind ordnungsgemäß über das Konto Versicherung abgebucht.

Passiver Rechnungsabgrenzungsposten

Mit einem Rechnungsabgrenzungsposten hat die Finanzbuchhaltung ein Mittel geschaffen, um Kosten und Einnahmen periodengerecht zu erfassen. Notwendig ist dieses Mittel damit auch eingegangene Beträge, welche sich auch auf das nächste Kalenderjahr erstrecken finanzrechtlich korrekt verbucht werden können. Erreicht wird dies durch den passiven Rechnungsabgrenzungsposten, der erhaltene Zahlungen aufspaltet und in der Bilanz entsprechend auszeichnen.

Zu den am bekanntesten Unternehmen mit derartigen Zahlungseingängen zählen unter anderem Versicherungsgesellschaften und Fitnessstudios. Diese erhalten von ihren Versicherten und Mitgliedern oft im Voraus Beiträge die sich nicht nur auf das laufende Jahr, sondern auch auf das kommende Jahr beziehen. Im Jahresabschluss können dagegen nur die für den Zeitraum Januar bis Dezember verbuchten Einnahmen gezählt werden. Dazu werden die eingegangenen Einzelbeträge durch 12 geteilt und auf die Monate vor und nach dem 31. Dezember aufgeteilt. Die Beträge vor dem Jahresende werden im aktuellen Jahresabschluss angegeben und die Restbeträge gehören somit bereits zum nächsten Jahresabschluss.

Vereinfacht ausgedrückt bedeutet dies:

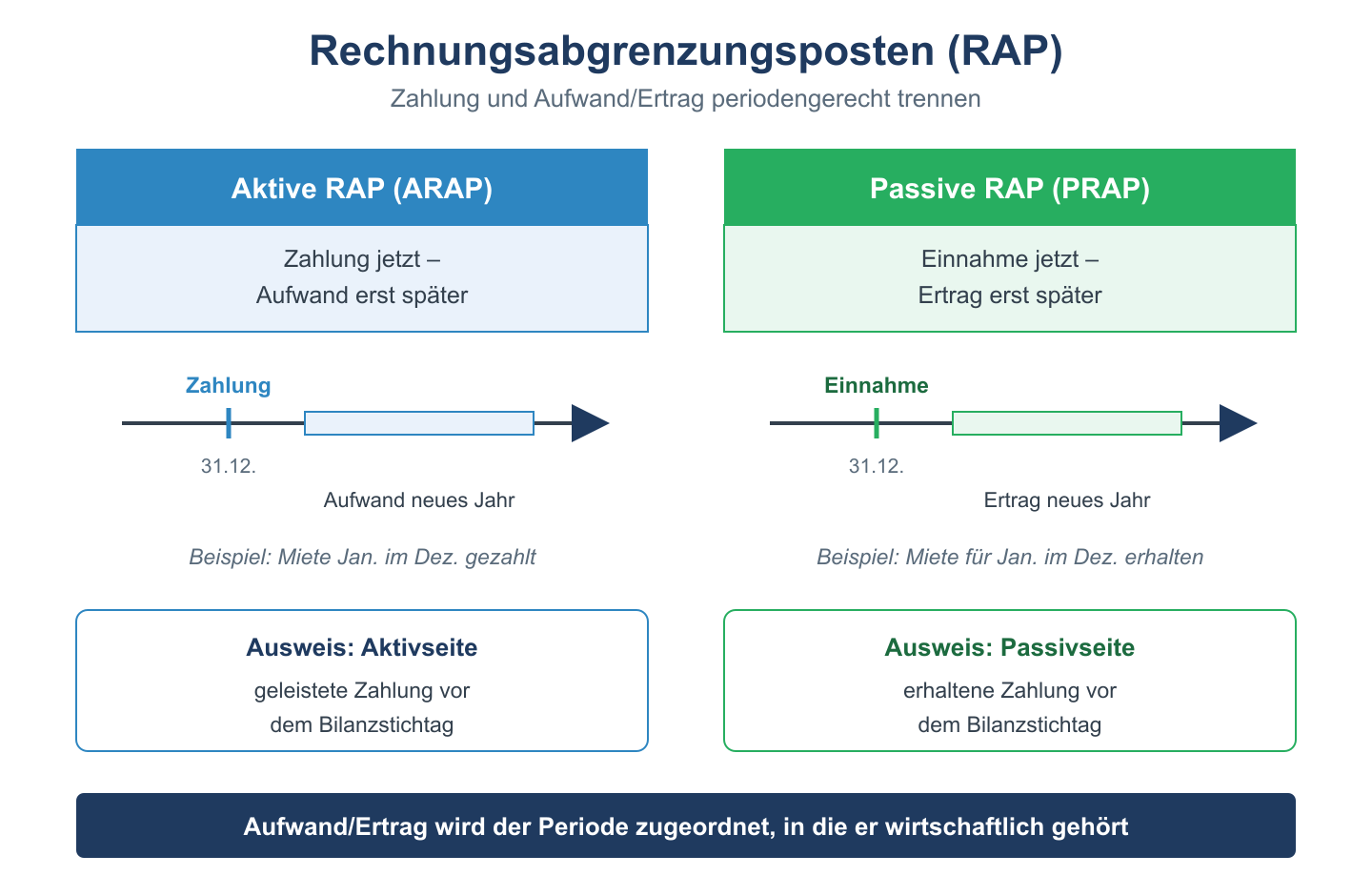

Passive Rechnungsabgrenzungsposten = Einnahme jetzt, Ertrag später

oder auch

Passive Rechnungsabgrenzungsposten = Aufwand jetzt, Ausgabe später

Rechnungsabgrenzungsposten (RAP)

| Art | Buchungsseite | Definition | Beispiel |

|---|---|---|---|

| Aktiver RAP (ARAP) | Aktivseite | Ausgabe vor dem Stichtag, Aufwand in Folgeperiode | Vorausgezahlte Miete, Versicherungsprämie |

| Passiver RAP (PRAP) | Passivseite | Einnahme vor dem Stichtag, Ertrag in Folgeperiode | Im Voraus erhaltene Miete, Abo-Einnahmen |

Buchungssätze RAP

| Vorgang | Soll | Haben |

|---|---|---|

| Bildung ARAP | Aktiver RAP | Aufwandskonto |

| Auflösung ARAP (Folgeperiode) | Aufwandskonto | Aktiver RAP |

| Bildung PRAP | Ertragskonto | Passiver RAP |

| Auflösung PRAP (Folgeperiode) | Passiver RAP | Ertragskonto |