Jede Buchführung ist entsprechend den dafür gültigen Regeln und Ordnungsvorschriften durchzuführen. Dazu gehört als Grundregel, dass jeder Geschäftsfall verbucht werden muss und dass kein Geschäftsfall ohne Beleg verbucht werden soll. Die nächste Grundregel betrifft das Zwei-Konten Prinzip, beziehungsweise das Prinzip von Soll und Haben. Danach werden durch eine Buchung immer mindestens zwei Konten berührt. Jeder Geschäftsfall muss über den Abruf der entsprechenden Buchungen auf den Konten zu realisieren sein. Bei der Buchung ist der erste Schritt immer die Buchung im Soll. Der zweite Schritt ist die Buchung im Haben. Vor der Buchung ist zu beachten, ob es sich um ein Aktiv- oder um ein Passivkonto handelt, ob es ein Zugang oder ein Abgang ist. Es muss vor der Buchung auf dem Konto ein Buchungssatz gebildet und festgehalten werden. Die Buchung im Soll muss der Buchung im Haben entsprechen.

Inhaltsverzeichnis

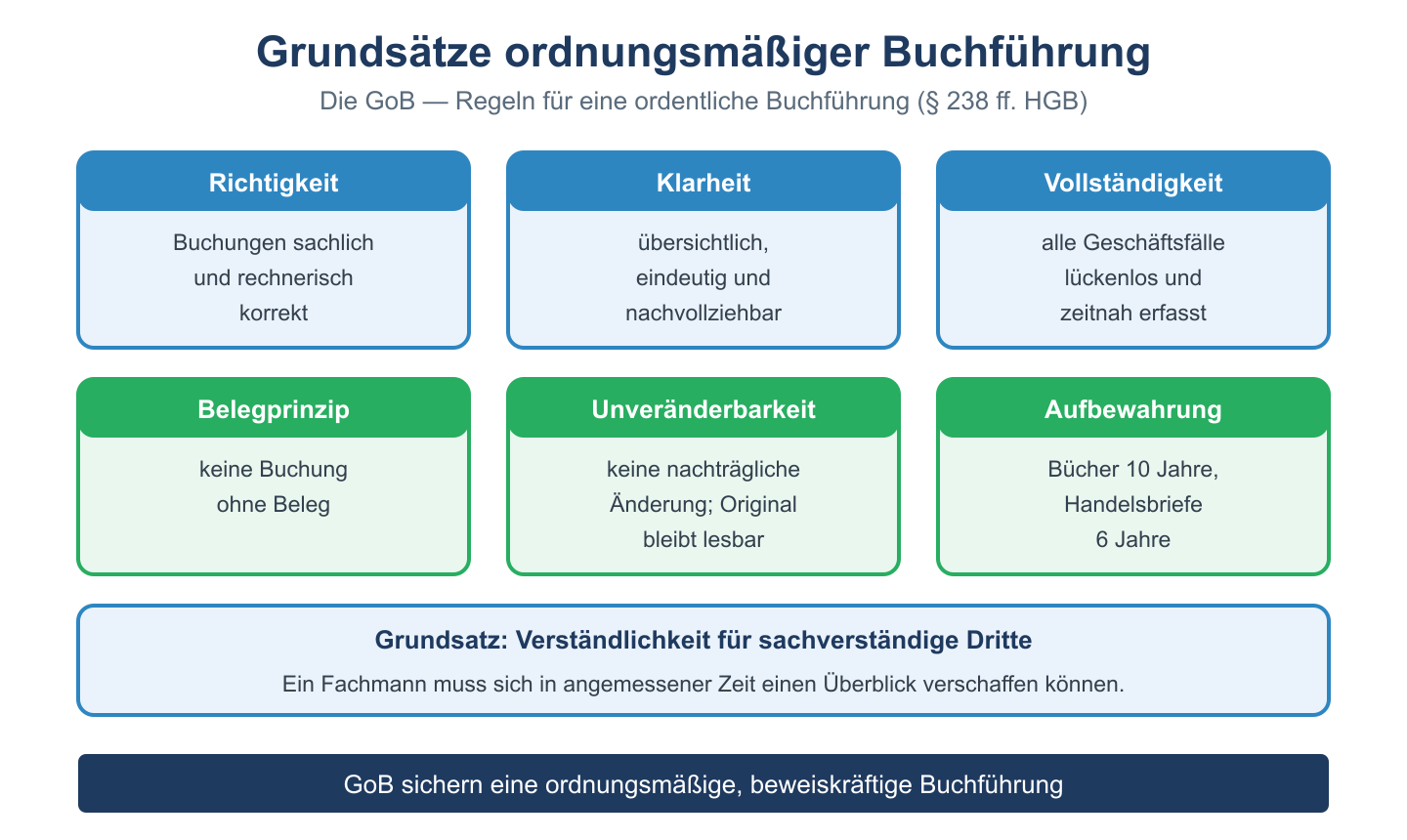

Die Grundsätze der ordnungsmäßigen Buchführung, GoB

Die „Grundsätze der ordnungsmäßiger Buchführung, kurz GoB, sind ein gewachsener Rechtsbegriff, der auch im Handelsgesetzbuch (HGB) und in der Abgabenverordnung (AO) benutzt wird. Allerdings wird dieser Begriff nirgends in allen Einzelheiten rechtlich festgelegt und definiert. Dem Begriff der GoB liegen jedoch allgemein anerkannte Regeln zugrunde, die für Tätige im Rechnungswesen bekannt sein sollten. Hier sollen sie nur in den wesentlichen Zügen genannt werden.

Ordnungsgemäße Buchführung:

- Grundsatz der Klarheit und Überprüfbarkeit, Erkennbarkeit von Änderungen, Verwendung der deutschen Sprache und der geltenden Währung beim Jahresabschluss

- Grundsatz der Vollständigkeit – Einhaltung von Aufbewahrungsfristen, Vollständigkeit der systematisch geordneten Belege, zeitnahe Verbuchung

- Grundsatz der Richtigkeit – Aufzeichnungen zu Geschäftsfällen müssen rechnerisch und sachlich stimmen

- Keine Buchung ohne Beleg

- Grundsatz der Sicherheit – Sicherung von Aufzeichnungen und Unterlagen in einer zulässigen Form

Ordnungsgemäße Bilanzierung

- Bilanzwahrheit – die Bilanz muss in jeder Hinsicht vollständig und richtig sein, sie muss nach geltenden Vorschriften erstellt werden

- Klarheit der Bilanz – Übersichtlichkeit und Klarheit müssen gewährt sein. Es dürfen keine Verrechnungen von Posten der Aktiv- mit Posten der Passivseite vorgenommen werden

- Kontinuität der Bilanz – Eröffnungsbilanz und Schlussbilanz müssen übereinstimmen

- Vorsicht und Gläubigerschutz, Vorsichtsgrundsatz nach dem HGB § 252

- Periodengerechte Erfolgsermittlung – Erträge und Aufwendungen werden für das Geschäftsjahr berücksichtigt, unabhängig von vom Zahlungszeitpunkt

Grundregeln der Buchführung

| Regel | Erläuterung |

|---|---|

| Keine Buchung ohne Beleg | Jeder Geschäftsvorfall muss durch einen Beleg (Rechnung, Quittung etc.) belegt sein |

| Doppelte Buchführung | Jeder Vorfall wird auf zwei Konten gebucht (Soll und Haben) |

| Richtigkeit | Buchungen müssen dem tatsächlichen Sachverhalt entsprechen |

| Vollständigkeit | Alle Geschäftsvorfälle müssen erfasst werden |

| Klarheit und Übersichtlichkeit | Buchungen müssen für Dritte nachvollziehbar sein |

| Zeitgerechtheit | Buchungen zeitnah nach dem Vorfall vornehmen |