In der Buchführung gibt es unterschiedliche Kontenarten, sogenannte Kontengruppen. Durch die verschiedenen Kontenarten wird die Buchführung komplett. Sie sorgen dafür, dass die Aufzeichnungen übersichtlich bleiben und kontrollierbar sind. Jeder einzelne Geschäftsfall verändert im Endeffekt die Bilanz. Jedoch werden die Geschäftsfälle nicht direkt in die Bilanz gebucht, sondern in spezielle Unterkonten. Diese Unterkonten werden zu Beginn des Jahres eröffnet und am Ende des Kalenderjahres geschlossen. Nach Abschluss der Konten werden diese der Bilanz zugeführt.

Inhaltsverzeichnis

Die Gemeinsamkeiten der Kontenarten

Sämtliche Kontenarten sind für bestimmte Bereiche reserviert, jedoch gibt es auch Gemeinsamkeiten, die auf sämtliche Kontenarten zutreffen.

Gemeinsamkeiten:

- Jedes Konto weist eine Soll- und Habenseite auf

- Eine T-Konten-Form Darstellung ist möglich

- Der Anfangsbestand, wie auch alle Zugänge werden auf einer Seite verbucht, die Abgänge und Endzahlen auf der anderen

Ausgangsdaten stammen stets aus den Bestandskonten.

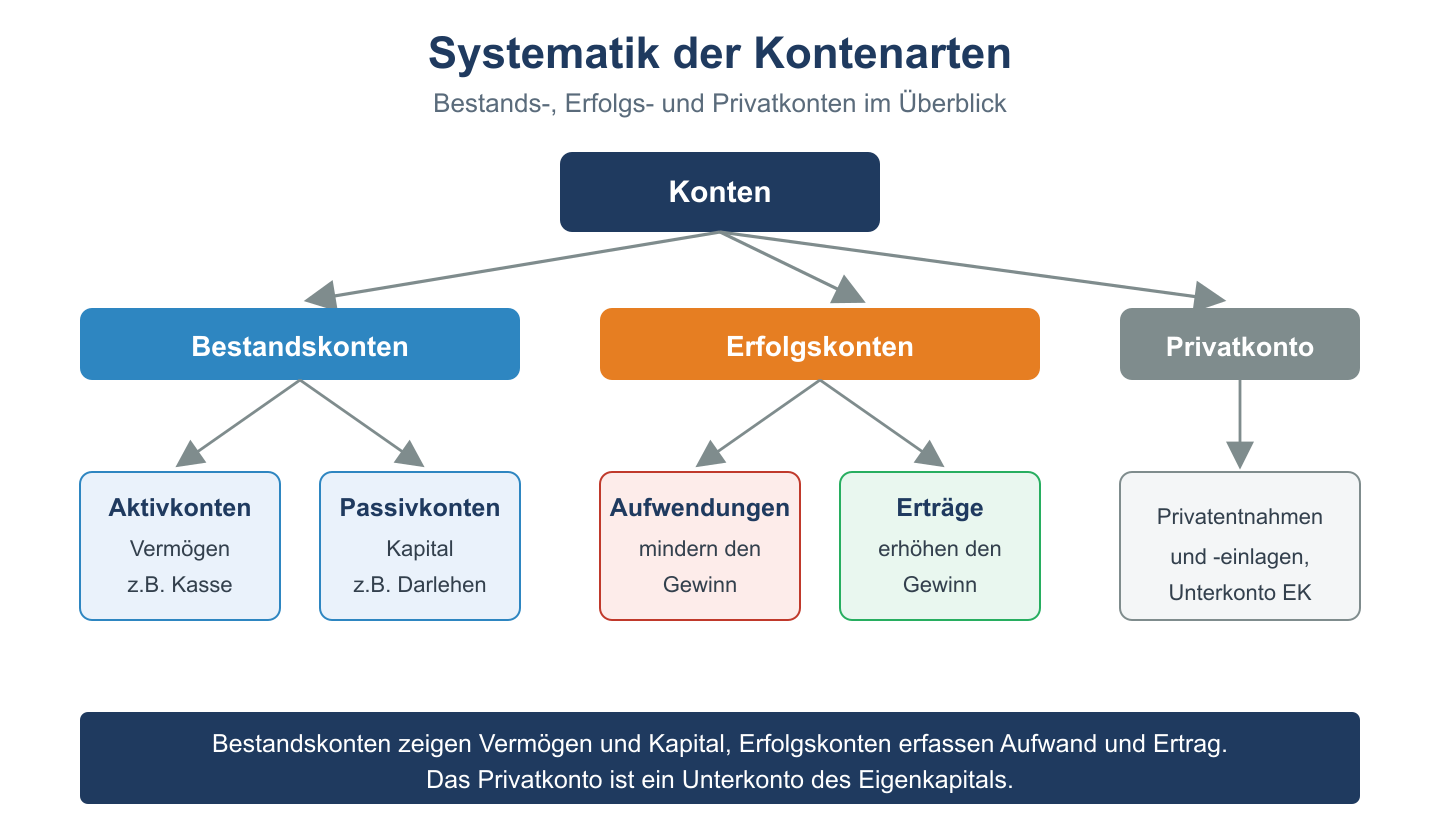

Die Daten der Bestandkonten kommen aus der Bilanz. Die Bilanz teilt sich wiederrum in aktive und passive Bestandskonten auf. Aus dem Eigenkapitel des Unternehmens kommen zwei weitere Kontoarten. Die Aufwands- und Ertragskonten.

Die aktiven Bestandkonten weisen immer das unternehmerische Anlagevermögen auf, so wie das Umlaufvermögen. Die passiven Bestandskonten informieren über das Eigenkapitel und somit auch über das Fremdkapitel des Unternehmens. Vereinfacht gesagt: Die Ertragskonten zeigen auf, ob sich Kapital vermehrt, die Aufwandskonten sagen aus, welche Ausgaben zur Verminderung des Kapitals geführt haben. In der einfachen Buchhaltung wären diese beiden Kontenarten die Einnahmen- und Ausgabespalte. Mit dem Unterschied, dass es hier viele weitere Unterkonten gibt, die die verschiedenen Posten aufteilen.

Gäbe es die doppelte Buchführung nicht, wäre die Buchhaltung für große Unternehmen ein reinstes Chaos. Eine lange Liste an Ein- und Ausgaben würde entstehen, welches niemand mehr auseinanderdividieren könnte.

Beispiel:

Ein Kleinunternehmer, der im Monat 2.000 Euro einnimmt, kann diese leicht in der Einnahmenliste eintragen. Die Ausgaben wie Papier, Druckkosten, etc. werden in die Ausgabenliste eingetragen. Da es sich um wenige Posten handelt, bleibt es hier übersichtlich. Bei einem Unternehmen mit 4.000 Mitarbeitern und 3 Millionen Kunden, die Waren kaufen, stornieren und nicht bezahlen usw. wäre dies ein mühsames Unterfangen. Deswegen wurden die verschiedenen Kontenarten eingeführt, damit sich Unternehmen bei der Buchführung den Überblick bewahren.

Die Steuerkonten sind beispielsweise für die verschiedenen Steuern notwendig. Hier gibt es ein Umsatzsteuerkonto und ein Vorsteuerkonto. Werden Waren verkauft oder eingekauft, wird die jeweilige Umsatzsteuer in den Steuerkonten eingetragen. Der Unternehmer bekommt sogleich eine Übersicht darüber, wie viel Umsatzsteuer anfällt, die er bezahlen muss.

Dies war ein Beispiel von einer der vielen Kontoarten. Auf dieser Seite möchten wir die verschiedenen Arten vorstellen und verständlich erklären. Im ersten Moment sind die einzelnen Kontoarten irritierend. Wer nach einer Weile versteht, wie der Hase der Buchführung läuft, versteht die Logik dahinter. Jede Kontoart hat seinen Nutzen und sorgt für eine bessere Übersicht. Kommt es irgendwann zu einer Bilanzprüfung, lassen sich die einzelnen Buchungen viel besser nachvollziehen, deswegen ist eine doppelte Buchführung über einem bestimmten Jahresumsatz bzw. Gewinn Pflicht.

Kontenarten in der Finanzbuchhaltung

- Die Bestandskonten

- Erfolgskonten

- Gewinn und Verlust (GuV)

- Steuerkonten (Umsatzsteuerkonto, Vorsteuerkonto)

- Das Eigenkapitalkonto

- Privatkonten

- Das Eröffnungsbilanzkonto

Übersicht: Kontenarten in der Buchführung

| Kontenart | Typ | Buchungsseite bei Zugang | Beispiele |

|---|---|---|---|

| Aktive Bestandskonten | Bilanz | Soll | Kasse, Bank, Vorräte, Forderungen |

| Passive Bestandskonten | Bilanz | Haben | Eigenkapital, Verbindlichkeiten, Darlehen |

| Aufwandskonten | GuV | Soll | Lohnaufwand, Mietaufwand, Abschreibungen |

| Ertragskonten | GuV | Haben | Umsatzerlöse, Zinserträge, Mieteinnahmen |

| Privatkonten | Eigenkapital | Je nach Vorgang | Privatentnahmen, Privateinlagen |