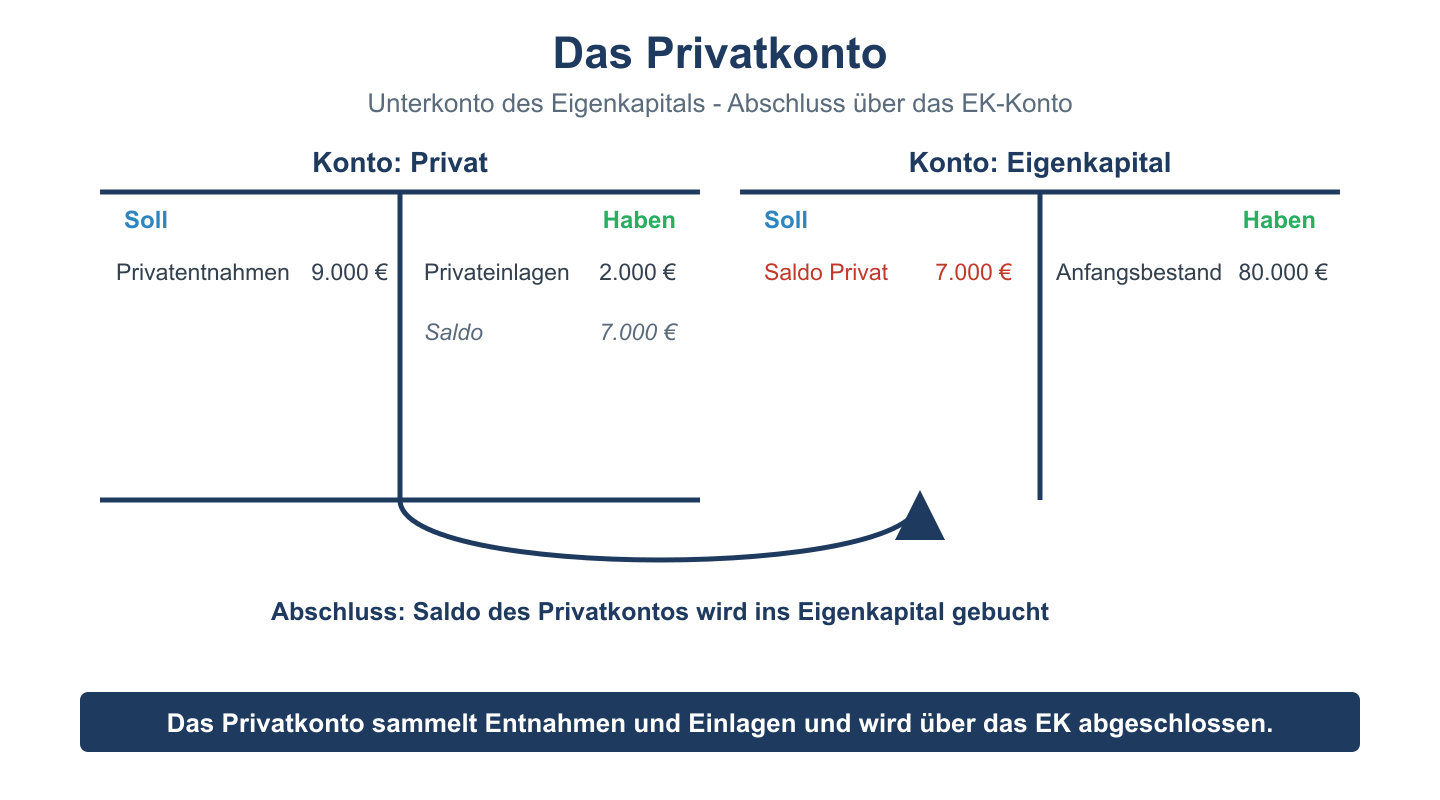

Das Privatkonto ist ein Unterkonto des Eigenkapitalskontos. Der einzelne Unternehmer oder der Gesellschafter einer Personengesellschaft mit Vollhaftung entnimmt dem Eigenkapital nicht nur Mittel für die betrieblichen Aufwendungen. Es werden auch private Entnahmen aus dem Eigenkapital vorgenommen. Ebenso bringen einzelne Unternehmer oder deren voll haftende Gesellschafter auch eigenes, also privates Kapital und Vermögenswerte in das Unternehmen mit ein. Um eine einwandfreie Übersicht zu gewähren, werden solche Entnahmen und Einbringungen von Kapital und Vermögenswerten nicht zusammen mit den betrieblichen Aufwendungen und Erträgen verbucht. Diese Buchungen erfolgen über das Eigentumskonto des Einzelinhabers oder die Privatkonten der verschiedenen Gesellschafter einer Personengesellschaft. Zum Ende des Jahres wird in Richtung Bilanz jedes Privatkonto über das Eigenkapitalskonto abgeschlossen. Bei Kapitalgesellschaften gibt es die Form der Privatkonten nicht.

Inhaltsverzeichnis

Art von Entnahmen und Zugängen zur Verbuchung auf Privatkonten

In einem Einzelunternehmen oder in einer Personengesellschaft kommt es zu Entnahmen oder Einbringungen von Vermögenswerten und Kapital durch die Inhaber der Firma. Als Entnahmen gelten hier alle Barentnahmen, Nutzungen von Leistungen und Güter für den Eigenverbrauch im eigenen Haushalt oder weitere Zweck, die nicht mit dem Betrieb zusammenhängen. So entnimmt ein Unternehmer für bestimmte nicht betriebliche Belange Bargeld. Ebenso können Waren aus dem Bestand des Unternehmens entnommen werden. Auf der anderen Seite bringen Unternehmer oder Gesellschafter vielleicht zusätzliches Kapital in die Firma ein, bringen Vermögenswerte wie zum Beispiel Grundstücke mit ein. Für die Festlegung der Entnahmen von Gütern für den Eigenverbrauch werden vielfach für das laufende Jahr geltende Pauschalen festgesetzt. Das erleichtert die Abbuchung, da monatlich bestimmte Pauschalbeträge hierfür einfach abgebucht werden können. Es müssen also nicht alles einzelnen Entnehmen bis ins Detail verbucht werden.

Buchungen auf dem Privatkonto

Die Buchungen auf dem Privatkonto als Unterkonto des Eigentumskontos werden in gleicher Weise vorgenommen wie die Buchungen im eigentlichen Eigentumskonto. Die Entnahmen werden also auf der Soll-, die Zugänge auf der Habenseite des Privatkontos verbucht. So werden beispielsweise Barentnahmen als Privatentnahmen an Kasse verbucht, Warenentnahmen als Entnahmen der Unternehmer für außerbetriebliche Zwecke. Ebenso sind Nutzungen von betriebseigenen Gegenständen für außerbetriebliche Zwecke zu verbuchen, wie auch die unentgeltliche Erbringung von Leistungen, die als Leistungsentnahme verbucht wird. Solche Entnahmen unterliegen der Umsatzsteuer. Private Einlagen werden ebenfalls verbucht. Sie unterliegen nicht der Umsatzsteuer.

Buchungen auf dem Privatkonto

| Buchungsfall | Soll | Haben | Wirkung auf Eigenkapital |

|---|---|---|---|

| Privatentnahme (Geld/Ware) | Privatkonto | Kasse / Warenbestand | Minderung |

| Privateinlage | Kasse / Bank | Privatkonto | Erhöhung |

| Privatsteuern (z.B. ESt) | Privatkonto | Bank | Minderung |

| Abschluss (Netto-Entnahme) | Eigenkapitalkonto | Privatkonto | Minderung |

| Abschluss (Netto-Einlage) | Privatkonto | Eigenkapitalkonto | Erhöhung |