Die innerbetriebliche Leistungsverrechnung (ILV) ist ein wichtiger Bestandteil der Kostenstellenrechnung. Sie kommt zum Einsatz, wenn eine Kostenstelle Leistungen für andere Kostenstellen erbringt – etwa wenn die Werkstatt Maschinen für die Produktion repariert oder die IT-Abteilung alle Abteilungen unterstützt. Diese Leistungen müssen verrechnet werden, bevor die Gemeinkosten auf die Kostenträger umgelegt werden können.

Inhaltsverzeichnis

Die drei Verfahren im Überblick

| Verfahren | Genauigkeit | Komplexität | Einsatzgebiet |

|---|---|---|---|

| Anbauverfahren | Gering | Einfach | Geringe gegenseitige Verflechtung |

| Stufenleiterverfahren | Mittel | Mittel | Einseitige Leistungsbeziehungen |

| Gleichungsverfahren | Hoch | Hoch | Starke gegenseitige Verflechtung |

Beispiel: Anbauverfahren

Zwei Hilfskostenstellen liefern Leistungen an zwei Hauptkostenstellen:

| Kostenstelle | Primärkosten | Leistung gesamt | An Fertigung | An Vertrieb |

|---|---|---|---|---|

| Strom | 60.000 € | 10.000 kWh | 6.000 kWh | 4.000 kWh |

| Werkstatt | 40.000 € | 2.000 Std. | 1.500 Std. | 500 Std. |

Beim Anbauverfahren werden Leistungen zwischen Hilfskostenstellen ignoriert:

Strom an Fertigung: 60.000 × (6.000/10.000) = 36.000 €

Strom an Vertrieb: 60.000 × (4.000/10.000) = 24.000 €

Werkstatt an Fertigung: 40.000 × (1.500/2.000) = 30.000 €

Werkstatt an Vertrieb: 40.000 × (500/2.000) = 10.000 €

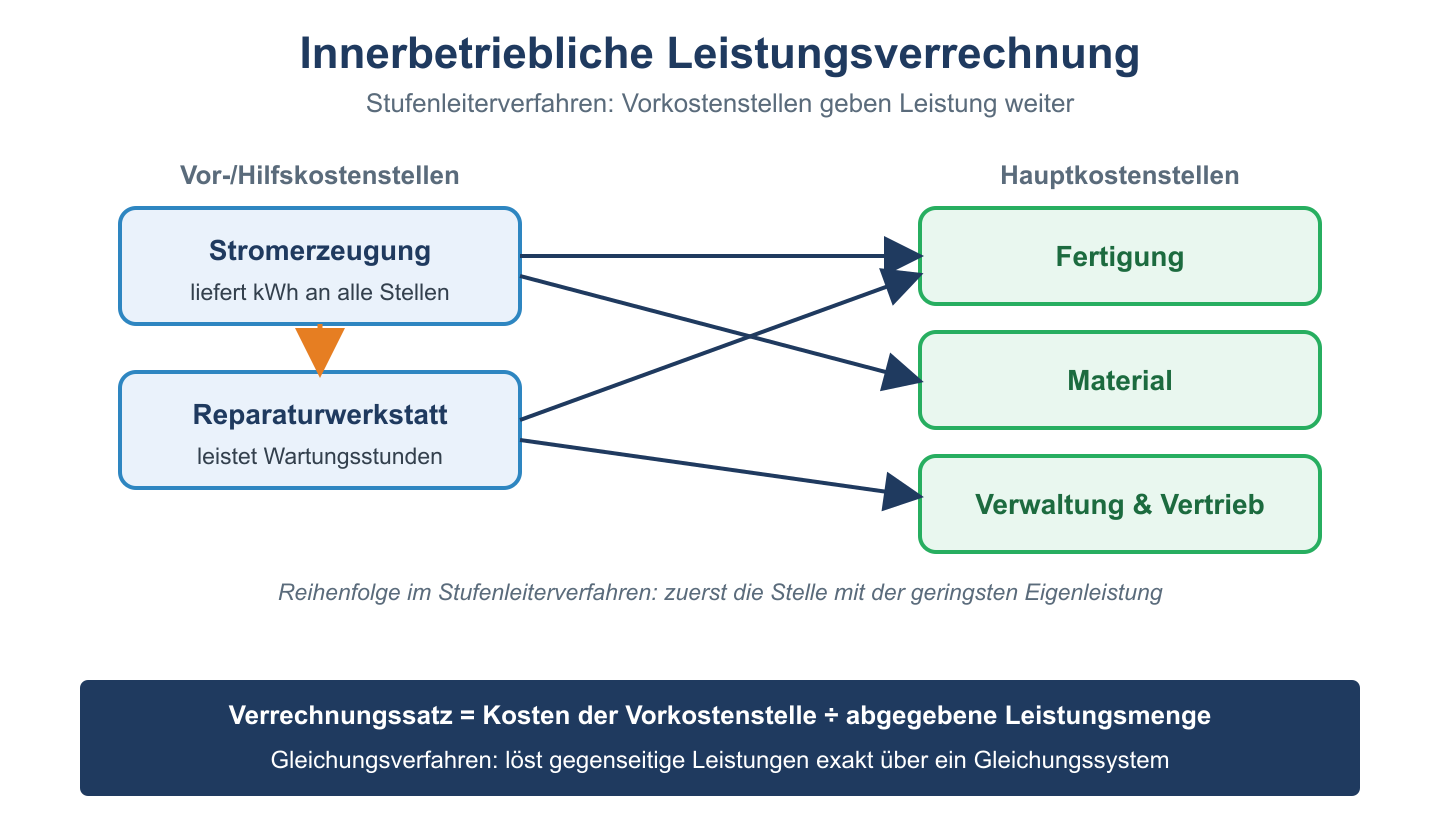

Gleichungsverfahren (mathematisch exakt)

Wenn sich Hilfskostenstellen gegenseitig beliefern, wird ein Gleichungssystem aufgestellt. Liefert z. B. die Stromstelle 500 kWh an die Werkstatt und die Werkstatt 200 Std. an die Stromstelle, ergibt sich:

Strom (s) = 60.000 + 200 × w/2.000 × 40.000

Werkstatt (w) = 40.000 + 500 × s/10.000 × 60.000

Durch Lösung des Gleichungssystems erhält man die vollständigen Kosten jeder Hilfskostenstelle inklusive der empfangenen Leistungen.

Stufenleiterverfahren: Ablauf und Beispiel

Beim Stufenleiterverfahren werden die Hilfskostenstellen in einer festgelegten Reihenfolge verrechnet. Jede Hilfskostenstelle gibt ihre Leistungen an alle nachfolgenden Kostenstellen ab – empfangene Leistungen von bereits verrechneten Stellen werden nicht rückverrechnet.

Reihenfolge: Beginne mit der Hilfskostenstelle, die die meisten Leistungen an andere Hilfskostenstellen abgibt (abnehmende Verflechtungsintensität).

Beispiel (aus dem Anbauverfahren-Beispiel oben, nun mit gegenseitiger Lieferung):

| Schritt | Strom (HKS 1) | Werkstatt (HKS 2) | Fertigung | Vertrieb |

|---|---|---|---|---|

| Primärkosten | 60.000 € | 40.000 € | – | – |

| Strom beliefert Werkstatt (500 kWh → 5 % von 10.000) | −3.000 € | +3.000 € | – | – |

| Strom-Rest an Fertigung/Vertrieb | −57.000 € | – | +34.200 € | +22.800 € |

| Werkstatt (43.000 €) an Fertigung/Vertrieb | – | −43.000 € | +32.250 € | +10.750 € |

| Sekundärkosten gesamt | 0 | 0 | +66.450 € | +33.550 € |

Das Stufenleiterverfahren ist genauer als das Anbauverfahren (weil es die Lieferung von Strom an die Werkstatt berücksichtigt) und einfacher als das Gleichungsverfahren.

Vergleich der drei Verfahren

| Kriterium | Anbauverfahren | Stufenleiterverfahren | Gleichungsverfahren |

|---|---|---|---|

| Gegenseitige Lieferungen | Werden ignoriert | Einseitig berücksichtigt | Vollständig berücksichtigt |

| Mathematischer Aufwand | Minimal | Gering | Hoch (Gleichungssystem) |

| Genauigkeit | Gering | Mittel | Exakt |

| Typische Anwendung | Wenig Verflechtung | Standard in der Praxis | Starke gegenseitige Abhängigkeiten |

In der Praxis ist das Stufenleiterverfahren der am häufigsten eingesetzte Kompromiss. Das Gleichungsverfahren wird vor allem in komplexen Produktionsumgebungen mit vielen Hilfskostenstellen eingesetzt, die sich stark gegenseitig beliefern (z. B. Energie, Wartung, IT in der Prozessindustrie).

Verwandte Themen

- Betriebsabrechnungsbogen (BAB) – die ILV ist ein Schritt im BAB

- Zuschlagskalkulation – baut auf den Ergebnissen der ILV auf

- Kostenrechnung Aufgaben – Übungen zur ILV

- Prozesskostenrechnung – alternative Gemeinkostenzurechnung

Prüfungstipp: In Klausuren wird am häufigsten das Anbauverfahren oder Stufenleiterverfahren abgefragt. Beim Stufenleiterverfahren ist die Reihenfolge der Verrechnung wichtig – beginne mit der Hilfskostenstelle, die die meisten Leistungen an andere Hilfskostenstellen abgibt.