Das Eigenkapitalkonto ist eines der wichtigsten Konten in der Buchführung. Dieser Artikel erklärt, wie Einlagen, Entnahmen und die Gewinnverwendung bei Einzelunternehmen, Personengesellschaften und Kapitalgesellschaften gebucht werden.

Inhaltsverzeichnis

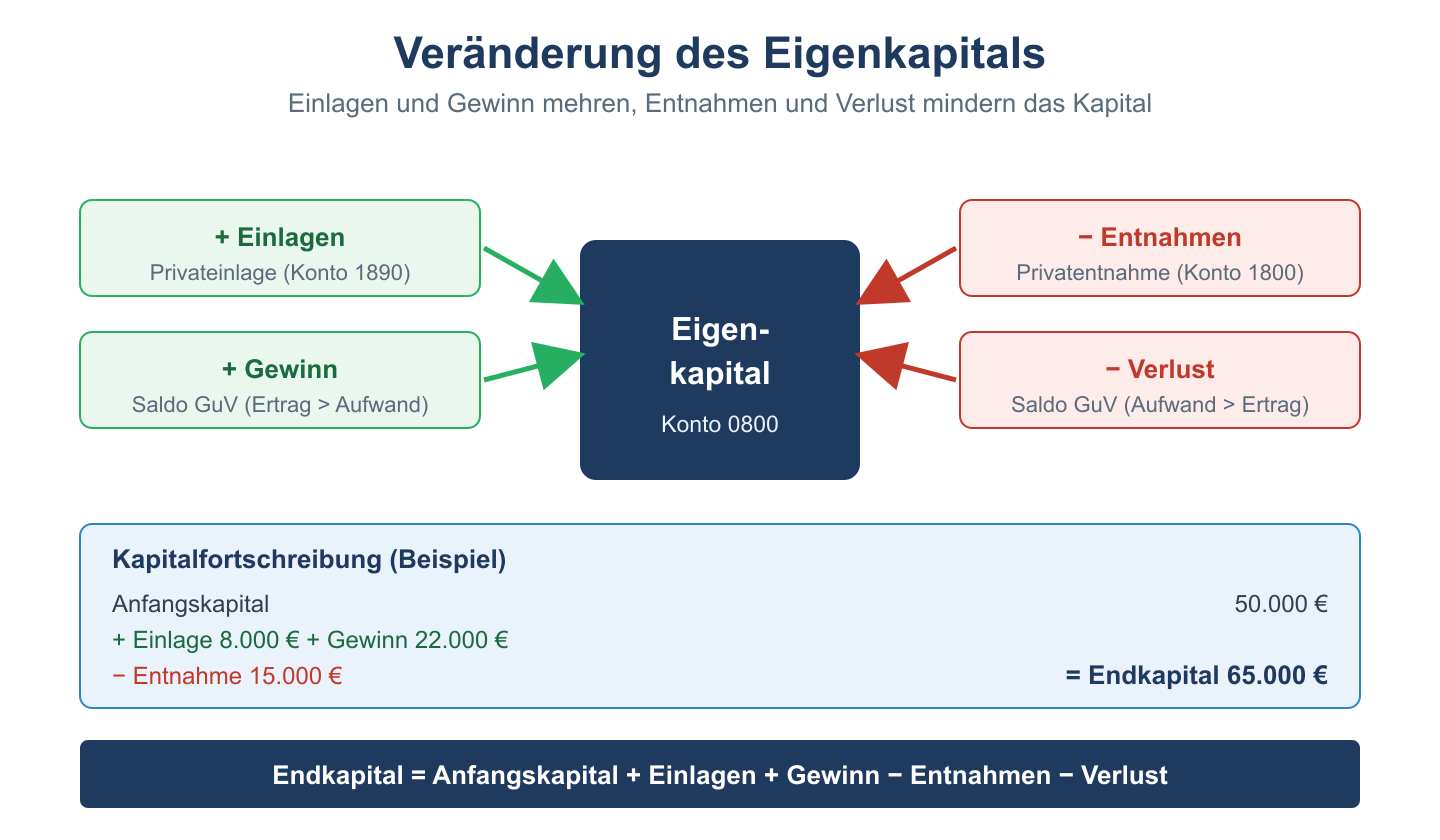

Eigenkapital bei Einzelunternehmen

Bei einem Einzelunternehmen gibt es ein Eigenkapitalkonto, ein Privatentnahmekonto und ein Privateinlagenkonto.

| Vorgang | Buchungssatz |

|---|---|

| Gründungseinlage | Bank / Sachmittel an Eigenkapital |

| Privatentnahme (Barmittel) | Privatentnahmen an Bank/Kasse |

| Privateinlage (Barmittel) | Bank/Kasse an Privateinlagen |

| Jahresabschluss: Gewinn auf EK | GuV an Eigenkapital |

| Privatkonten auf EK abschließen | Eigenkapital an Privatentnahmen (Abschluss) |

Aufgabe 1: Einzelunternehmen – Abschluss der Privatkonten

Ein Einzelunternehmer hat im Geschäftsjahr folgende Buchungen: Privatentnahmen 18.000 €, Privateinlagen 5.000 €, Jahresgewinn (GuV-Saldo) 30.000 €. Eigenkapital zu Beginn: 50.000 €. Ermittle das Eigenkapital am Jahresende.

Lösung Aufgabe 1:

EK_Ende = EK_Anfang + Gewinn + Einlagen – Entnahmen

EK_Ende = 50.000 + 30.000 + 5.000 – 18.000 = 67.000 €

Buchungssätze Jahresabschluss: GuV 30.000 € an EK 30.000 € | EK 18.000 € an Privatentnahmen 18.000 € | Privateinlagen 5.000 € an EK 5.000 €

Aufgabe 2: GmbH – Gewinnverwendung

Eine GmbH erzielt einen Jahresüberschuss von 200.000 €. Die Gesellschafter beschließen: 40.000 € in die freie Rücklage, 100.000 € als Gewinnausschüttung, Rest als Gewinnvortrag.

Lösung Aufgabe 2:

| Buchungssatz | Soll | Haben |

|---|---|---|

| Einstellung in Rücklage | Jahresüberschuss 40.000 | Gewinnrücklagen 40.000 |

| Gewinnausschüttung | Jahresüberschuss 100.000 | Verbindlichkeiten ggü. Gesellschaftern 100.000 |

| Gewinnvortrag | Jahresüberschuss 60.000 | Gewinnvortrag 60.000 |

Auszahlung der Ausschüttung: Verbindlichkeiten ggü. Gesellschaftern 100.000 € an Bank 100.000 €

Aufgabe 3: AG – Kapitalerhöhung

Eine AG erhöht ihr Grundkapital von 1.000.000 € auf 1.500.000 € durch Ausgabe neuer Aktien zu einem Ausgabepreis von 15 € (Nennwert 10 €, Agio 5 €). Buche die Kapitalerhöhung (50.000 neue Aktien).

Lösung Aufgabe 3:

Gesamteinzahlung: 50.000 × 15 = 750.000 €

Grundkapitalerhöhung: 50.000 × 10 = 500.000 €

Kapitalrücklage (Agio): 50.000 × 5 = 250.000 €

Bank 750.000 € an Grundkapital 500.000 €, Kapitalrücklage 250.000 €

Verwandte Themen

- Buchungssätze Übungen – Grundlegende Buchungstechnik

- Kapitalgesellschaften im Rechnungswesen – Eigenkapitalstruktur von GmbH und AG

- Der Jahresabschluss – Eigenkapital im Bilanzbild

Prüfungstipp: Wichtig: Bei Kapitalgesellschaften gibt es keine „Privatentnahmen“ – Gewinne dürfen nur durch Gesellschafterbeschluss ausgeschüttet werden. Bei Personengesellschaften und Einzelunternehmen können hingegen jederzeit Entnahmen gebucht werden (sofern vertraglich erlaubt).

Weiterführende Artikel

- Rücklagenkonto und Rücklagen – Kapitalrücklage, Gewinnrücklage und Buchung

- Offene und stille Selbstfinanzierung – Gewinnthesaurierung und stille Reserven

- Einzelunternehmen Buchführung – Privatentnahmen und Eigenkapitalkonto