Umsatzsteuer Buchung gehört zu den ersten Themen, die angehende Buchhalter und BWL-Studierende beherrschen müssen, denn nahezu jeder Geschäftsvorfall mit Umsatzsteuer betrifft sowohl den Wareneinkauf als auch den Verkauf. Die Umsatzsteuer – im Volksmund auch Mehrwertsteuer genannt – wird vom Unternehmen zwar eingenommen, gehört aber wirtschaftlich nicht dem Unternehmen, sondern muss an das Finanzamt abgeführt werden. Wer die zugrunde liegenden Buchungssätze nicht sauber beherrscht, läuft schnell Gefahr, in der Finanzbuchhaltung oder in der Prüfung Fehler zu machen. Dieser Artikel erklärt die Grundlagen, zeigt die wichtigsten Buchungssätze und führt ein vollständiges Rechenbeispiel vor.

Inhaltsverzeichnis

Was ist die Umsatzsteuer? Definition

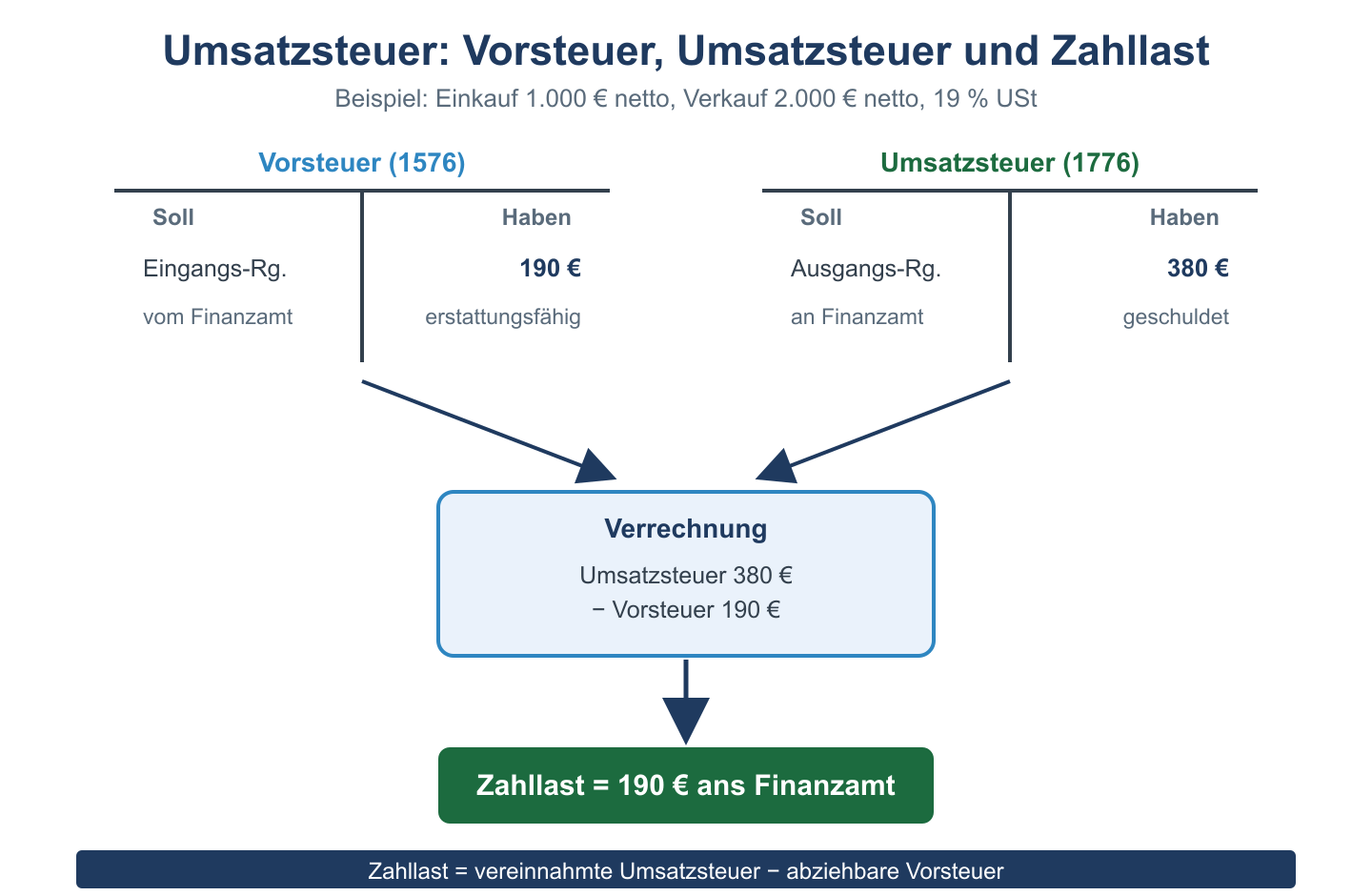

Die Umsatzsteuer (USt) ist eine indirekte Steuer auf den Verkauf von Waren und Dienstleistungen, die letztlich vom Endverbraucher getragen wird. Unternehmen stellen sie ihren Kunden in Rechnung, ziehen aber im Gegenzug die ihnen selbst in Rechnung gestellte Umsatzsteuer (Vorsteuer) aus eigenen Einkäufen ab. In Deutschland beträgt der reguläre Steuersatz 19 %, für bestimmte Güter wie Lebensmittel oder Bücher gilt ein ermäßigter Satz von 7 %. Da die vom Unternehmen vereinnahmte Umsatzsteuer nicht dem eigenen Ertrag zugerechnet wird, wird sie buchhalterisch als durchlaufender Posten auf separaten Konten erfasst und regelmäßig mit der gezahlten Vorsteuer verrechnet.

Berechnung und Buchungssätze im Überblick

| Vorgang | Buchungssatz | Beispiel (19 %) |

|---|---|---|

| Wareneinkauf auf Rechnung | Wareneinkauf / Vorsteuer an Verbindlichkeiten | Netto 1.000 € + 190 € USt = 1.190 € |

| Warenverkauf auf Rechnung | Forderungen an Erlöse / Umsatzsteuer | Netto 2.000 € + 380 € USt = 2.380 € |

| Zahlung an Finanzamt (USt-Schuld) | Umsatzsteuer an Bank | Differenz aus USt und Vorsteuer |

| Erstattung vom Finanzamt (Vorsteuerüberhang) | Bank an Vorsteuer | Vorsteuer > Umsatzsteuer |

Beispiel Schritt für Schritt

Ein Unternehmen kauft im Monat März Waren im Wert von netto 10.000 Euro auf Rechnung ein und verkauft im selben Monat Waren im Wert von netto 16.000 Euro auf Rechnung. Der Umsatzsteuersatz beträgt 19 %.

Schritt 1: Vorsteuer aus dem Einkauf berechnen → 10.000 € × 19 % = 1.900 € Vorsteuer. Buchungssatz: Wareneinkauf 10.000 € und Vorsteuer 1.900 € an Verbindlichkeiten aus Lieferungen und Leistungen 11.900 €.

Schritt 2: Umsatzsteuer aus dem Verkauf berechnen → 16.000 € × 19 % = 3.040 € Umsatzsteuer. Buchungssatz: Forderungen aus Lieferungen und Leistungen 19.040 € an Umsatzerlöse 16.000 € und Umsatzsteuer 3.040 €.

Schritt 3: Umsatzsteuerschuld ermitteln → Umsatzsteuer (3.040 €) – Vorsteuer (1.900 €) = 1.140 € Zahllast.

Schritt 4: Zahlung an das Finanzamt buchen → Im Rahmen der Umsatzsteuer-Voranmeldung werden Umsatzsteuer und Vorsteuer gegeneinander aufgerechnet. Buchungssatz: Umsatzsteuer 3.040 € an Vorsteuer 1.900 € und an Bank 1.140 €.

Damit sind beide Konten ausgeglichen und die tatsächliche Zahllast von 1.140 Euro an das Finanzamt überwiesen.

Umsatzsteuer-Voranmeldung und Fristen

Unternehmen müssen ihre Umsatzsteuer regelmäßig beim Finanzamt anmelden – je nach Höhe der Steuerlast im Vorjahr monatlich, vierteljährlich oder bei Kleinunternehmern jährlich. Die Umsatzsteuer-Voranmeldung muss elektronisch über ELSTER bis zum 10. Tag nach Ablauf des Voranmeldungszeitraums eingereicht werden, wobei viele Unternehmen eine Dauerfristverlängerung um einen Monat beantragen. Wichtig für die Buchhaltung ist, dass die Konten „Umsatzsteuer“ und „Vorsteuer“ laufend sauber gepflegt werden, damit die Voranmeldung korrekt aus den Buchungskonten abgeleitet werden kann. Fehler bei der Umsatzsteuer, etwa durch falsche Steuersätze oder vergessene Buchungen, können bei einer Betriebsprüfung zu Nachzahlungen und Verzögerungszinsen führen.

Sonderfälle: Reverse-Charge und innergemeinschaftlicher Erwerb

Neben dem normalen Inlandsgeschäft gibt es einige Sonderfälle, die in der Buchhaltung besondere Aufmerksamkeit erfordern. Bei Geschäften mit Unternehmen aus anderen EU-Mitgliedstaaten greift häufig das Reverse-Charge-Verfahren: Hier schuldet nicht der leistende, sondern der empfangende Unternehmer die Umsatzsteuer. Buchhalterisch wird die Umsatzsteuer in diesem Fall sowohl als Umsatzsteuer- als auch als Vorsteuerbetrag erfasst, sodass sich beide Beträge im Idealfall neutralisieren. Ähnlich verhält es sich beim innergemeinschaftlichen Erwerb von Waren aus dem EU-Ausland: Auch hier muss der Käufer die Erwerbsteuer selbst berechnen und gleichzeitig als Vorsteuer geltend machen. Wer regelmäßig grenzüberschreitend mit anderen EU-Ländern handelt, sollte diese Sonderregelungen kennen, da sie sich von der klassischen Buchung im Inlandsgeschäft unterscheiden und bei fehlerhafter Anwendung schnell zu Nachfragen des Finanzamts führen können.

Häufige Fragen

Was ist der Unterschied zwischen Umsatzsteuer und Vorsteuer?

Umsatzsteuer ist die Steuer, die ein Unternehmen seinen Kunden beim Verkauf in Rechnung stellt, während Vorsteuer die Umsatzsteuer ist, die das Unternehmen selbst beim Einkauf von Waren oder Dienstleistungen bezahlt hat und vom Finanzamt erstattet bekommt.

Wer muss keine Umsatzsteuer ausweisen?

Kleinunternehmer nach § 19 UStG sind von der Umsatzsteuerpflicht befreit und weisen daher in ihren Rechnungen keine Umsatzsteuer aus, dürfen im Gegenzug aber auch keine Vorsteuer abziehen.

Welche Umsatzsteuersätze gibt es in Deutschland?

In Deutschland gilt der reguläre Steuersatz von 19 % sowie ein ermäßigter Satz von 7 % für bestimmte Güter wie Grundnahrungsmittel, Bücher oder den Personennahverkehr.

Fazit

Die Umsatzsteuer ist für Unternehmen ein durchlaufender Posten, der korrekt von der eigenen Ertragslage getrennt gebucht werden muss. Wer Vorsteuer und Umsatzsteuer auf separaten Konten erfasst und beide Beträge bei der Voranmeldung sauber gegenüberstellt, vermeidet Fehler in der Buchhaltung und unangenehme Überraschungen bei der Betriebsprüfung.