Den Vorsteuerabzug Buchungssatz korrekt zu erstellen ist eine der wichtigsten Grundfertigkeiten in der Finanzbuchhaltung. Wer Waren oder Dienstleistungen für sein Unternehmen einkauft, zahlt Umsatzsteuer an den Lieferanten – diese kann er als Vorsteuer vom Finanzamt zurückfordern. In diesem Artikel erfährst du, wie der Vorsteuerabzug gebucht wird, welche Voraussetzungen gelten und was bei häufigen Fehlern zu beachten ist – mit konkreten Buchungssätzen und Zahlenbeispielen.

Inhaltsverzeichnis

Was ist Vorsteuer? Definition

Vorsteuer ist die Umsatzsteuer, die ein umsatzsteuerpflichtiges Unternehmen beim Einkauf von Waren oder Dienstleistungen an Lieferanten zahlt. Sie stellt eine Forderung gegenüber dem Finanzamt dar und darf von der eigenen Umsatzsteuerschuld abgezogen werden (§ 15 UStG). Das Ergebnis ist die Umsatzsteuerzahllast: Umsatzsteuer (aus Verkäufen) minus Vorsteuer (aus Einkäufen) = Zahllast bzw. Erstattungsanspruch.

Voraussetzungen für den Vorsteuerabzug

| Voraussetzung | Erläuterung | Beispiel |

|---|---|---|

| Ordnungsgemäße Rechnung | Pflichtangaben nach § 14 UStG vorhanden | USt-IdNr., Steuerbetrag, Leistungsdatum |

| Unternehmerische Nutzung | Einkauf für betriebliche Zwecke | Maschinen, Büromaterial, Werbung |

| Steuerpflichtige Ausgangsumsätze | Unternehmen ist nicht umsatzsteuerbefreit | Kein Kleinunternehmer (§ 19 UStG) |

| Leistung erbracht | Ware geliefert oder Dienstleistung erbracht | Nicht bei bloßer Anzahlung ohne Leistung |

Buchungssatz Vorsteuer: Grundprinzip

Beim Einkauf von Waren oder Dienstleistungen wird die Vorsteuer auf einem separaten Konto erfasst. Das Konto Vorsteuer 1.570 ist ein Aktivkonto – es erhöht sich im Soll, weil es eine Forderung gegenüber dem Finanzamt darstellt.

Beispiele mit vollständigen Buchungssätzen

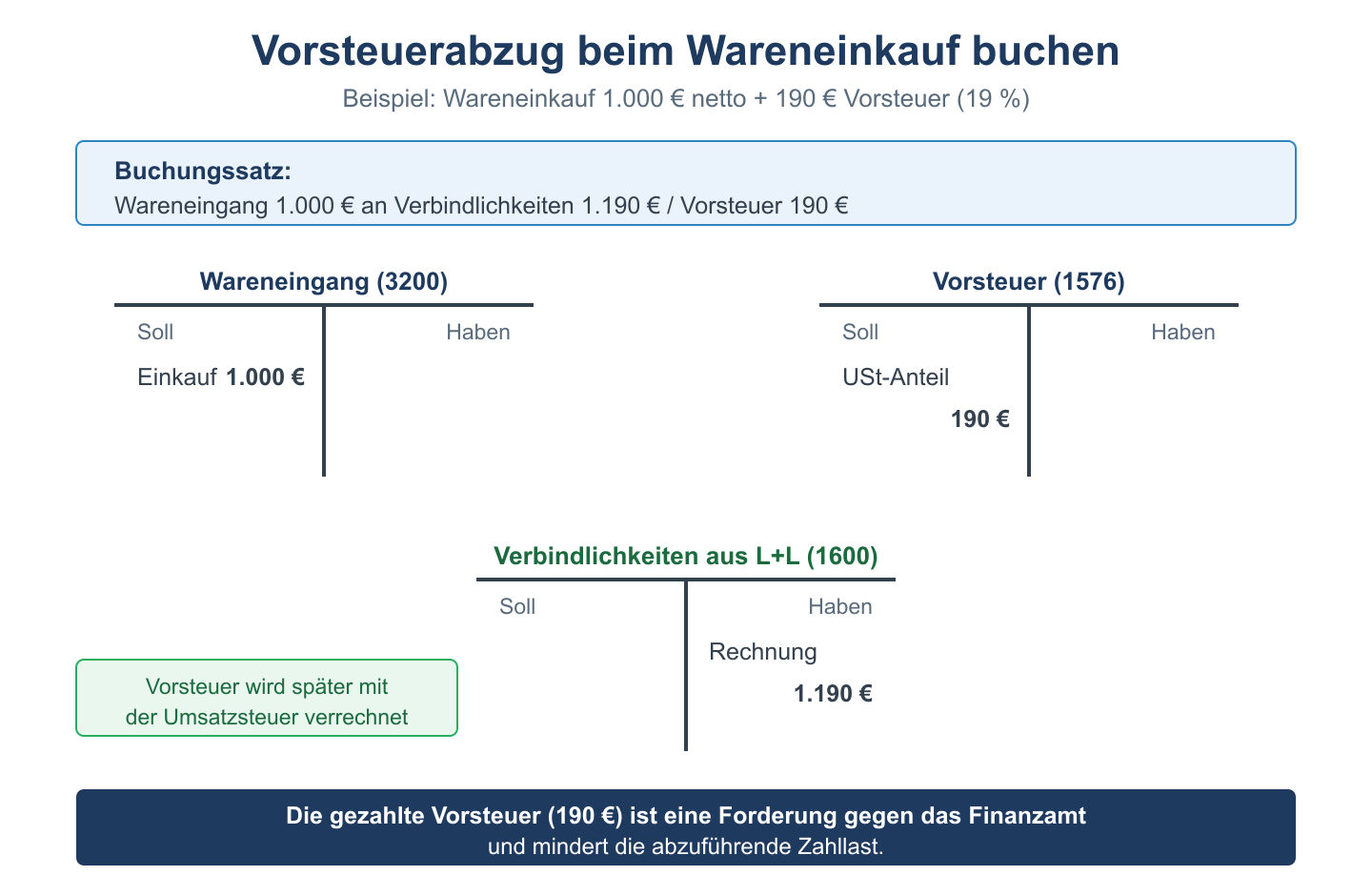

Beispiel 1: Wareneinkauf auf Ziel

Ein Unternehmen kauft Rohstoffe für netto 5.000 € auf Ziel. USt 19 %.

| Konto (Soll) | Konto (Haben) | Betrag |

|---|---|---|

| Rohstoffe 3.000 | Verbindlichkeiten aLuL 1.600 | 5.000,00 € |

| Vorsteuer 1.570 | Verbindlichkeiten aLuL 1.600 | 950,00 € |

Vorsteuer = 19 % × 5.000 € = 950 €. Verbindlichkeit brutto = 5.950 €. Die Vorsteuer stellt eine Forderung gegenüber dem Finanzamt dar und wird separat gebucht.

Beispiel 2: Kauf einer Maschine gegen Bankzahlung

Ein Unternehmen kauft eine Anlage für 20.000 € netto. Zahlung sofort per Bank. USt 19 %.

| Konto (Soll) | Konto (Haben) | Betrag |

|---|---|---|

| Maschinen 0200 | Bank 1.200 | 20.000,00 € |

| Vorsteuer 1.570 | Bank 1.200 | 3.800,00 € |

Vorsteuer = 19 % × 20.000 € = 3.800 €. Bank-Abgang gesamt = 23.800 €.

Beispiel 3: Inanspruchnahme einer Dienstleistung

Eine Unternehmensberatung stellt 2.400 € netto in Rechnung (USt 19 %). Zahlung auf Ziel.

Buchungssatz:

Beratungskosten 6.825 (Soll) 2.400,00 € / Vorsteuer 1.570 (Soll) 456,00 €

an Verbindlichkeiten aLuL 1.600 (Haben) 2.856,00 €

Vorsteuer = 19 % × 2.400 € = 456 €. Die Beratungskosten sind Aufwand (Soll), die Verbindlichkeit ist Passivkonto (Haben).

Vorsteuer und Umsatzsteuer verrechnen (USt-Voranmeldung)

Im Rahmen der monatlichen oder vierteljährlichen Umsatzsteuervoranmeldung wird die Vorsteuer mit der Umsatzsteuerschuld verrechnet. Ist die Umsatzsteuer (aus Verkäufen) größer als die Vorsteuer (aus Einkäufen), entsteht eine Zahllast. Ist die Vorsteuer größer, erhält das Unternehmen eine Erstattung vom Finanzamt.

| Position | Betrag |

|---|---|

| Umsatzsteuer (aus Verkäufen, Konto 1.770) | 4.750 € |

| − Vorsteuer (aus Einkäufen, Konto 1.570) | 1.850 € |

| = Zahllast ans Finanzamt | 2.900 € |

Häufige Fragen

Dürfen Privatpersonen Vorsteuer abziehen?

Nein. Der Vorsteuerabzug steht ausschließlich Unternehmern im Sinne des UStG zu. Privatpersonen können die in Rechnungen ausgewiesene Umsatzsteuer nicht als Vorsteuer geltend machen. Auch Kleinunternehmer nach § 19 UStG sind vom Vorsteuerabzug ausgeschlossen, da sie keine Umsatzsteuer in Rechnung stellen dürfen.

Was passiert bei gemischt genutzten Wirtschaftsgütern?

Wird ein Wirtschaftsgut sowohl unternehmerisch als auch privat genutzt (z. B. ein Fahrzeug), darf die Vorsteuer nur anteilig für den unternehmerischen Nutzungsanteil abgezogen werden. Der private Anteil ist nicht abzugsfähig. Die Aufteilung erfolgt nach dem Verhältnis der Nutzungsanteile.

Was ist der Unterschied zwischen Vorsteuer und Umsatzsteuer?

Umsatzsteuer fällt beim Verkauf an – sie ist eine Verbindlichkeit gegenüber dem Finanzamt (Passivkonto). Vorsteuer entsteht beim Einkauf – sie ist eine Forderung gegenüber dem Finanzamt (Aktivkonto). Beide werden über das Konto Umsatzsteuervorauszahlung miteinander verrechnet.

Fazit

Den Vorsteuerabzug korrekt zu buchen ist ein täglich anfallender Vorgang in jedem umsatzsteuerpflichtigen Unternehmen. Das Konto Vorsteuer 1.570 wird stets im Soll gebucht, wenn beim Einkauf Umsatzsteuer anfällt. Voraussetzung ist eine ordnungsgemäße Rechnung nach § 14 UStG und die unternehmerische Nutzung der eingekauften Leistung.