Ertragsteuern sind Steuern, die an den erwirtschafteten Ertrag – also den Gewinn oder das Einkommen – einer Person oder eines Unternehmens anknüpfen. Sie bilden neben den Verkehr- und Substanzsteuern eine der großen Steuergruppen im deutschen Steuersystem. Zu den wichtigsten Ertragsteuern zählen die Einkommensteuer, die Körperschaftsteuer und die Gewerbesteuer.

Inhaltsverzeichnis

Was sind Ertragsteuern?

Ertragsteuern besteuern die wirtschaftliche Leistungsfähigkeit, die sich im erzielten Gewinn oder Einkommen ausdrückt. Bemessungsgrundlage ist somit nicht der Umsatz oder das Vermögen, sondern der nach Abzug der Aufwendungen verbleibende Ertrag eines Zeitraums. Welche dieser Steuern anfällt, hängt vor allem von der Rechtsform ab: Natürliche Personen zahlen Einkommensteuer, Kapitalgesellschaften Körperschaftsteuer, und gewerbliche Betriebe unterliegen zusätzlich der Gewerbesteuer.

Die drei wichtigsten Ertragsteuern

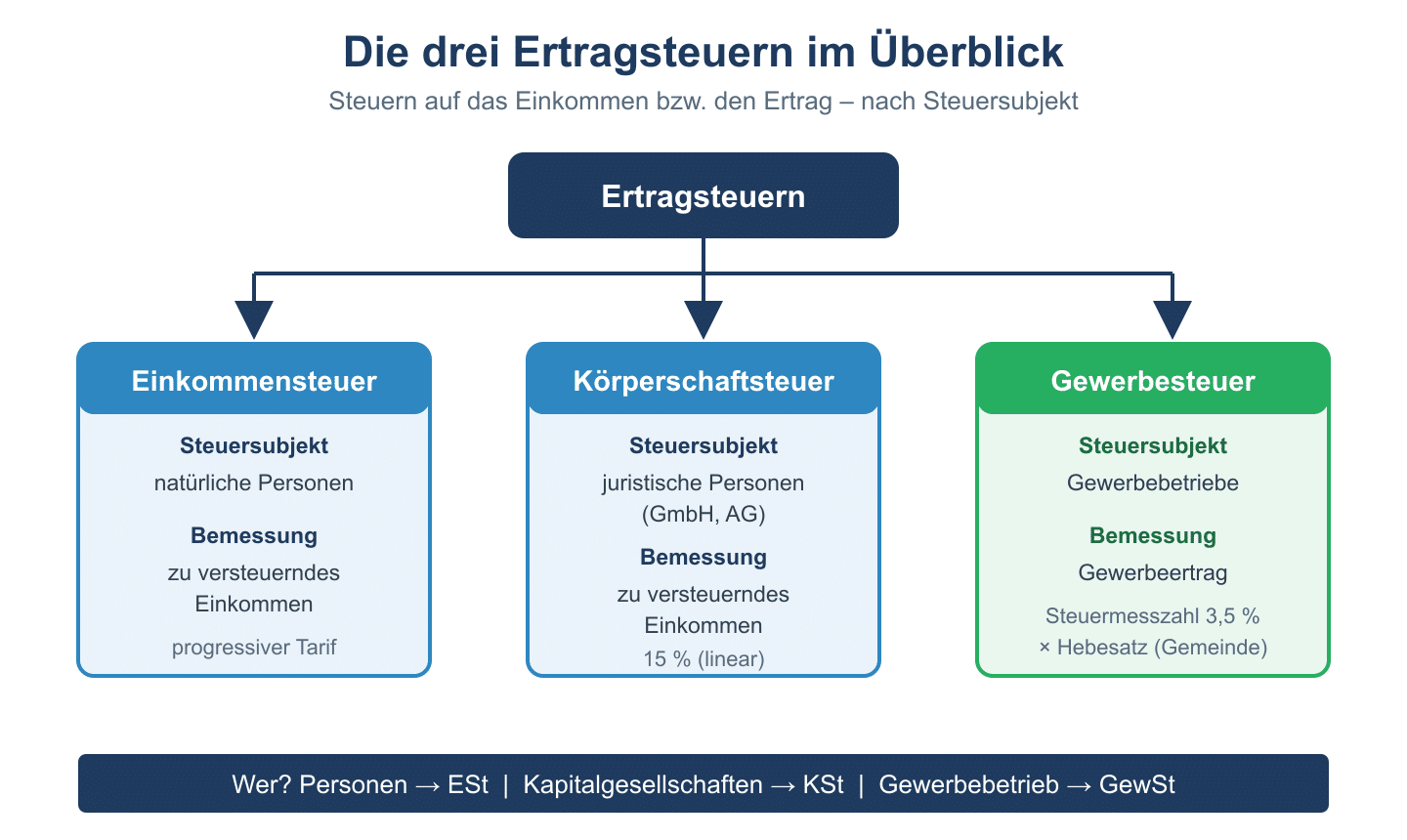

Die Ertragsteuern lassen sich nach Steuerpflichtigen unterscheiden:

- Einkommensteuer: Sie besteuert das Einkommen natürlicher Personen aus sieben Einkunftsarten. Der Tarif ist progressiv und reicht vom Grundfreibetrag bis zum Spitzensteuersatz von 42 % beziehungsweise 45 % (Reichensteuer).

- Körperschaftsteuer: Sie ist die „Einkommensteuer der Kapitalgesellschaften“ wie GmbH und AG. Der Steuersatz beträgt einheitlich 15 % des zu versteuernden Einkommens.

- Gewerbesteuer: Sie belastet den Gewerbeertrag eines Betriebs. Aus der Steuermesszahl von 3,5 % und dem individuellen Hebesatz der Gemeinde ergibt sich die endgültige Belastung.

Hinzu kommt der Solidaritätszuschlag, der als Ergänzungsabgabe auf die Einkommen- und Körperschaftsteuer erhoben wird.

Besonderheiten und Abgrenzung

Bei der Gewerbesteuer gibt es eine wichtige Erleichterung: Einzelunternehmen und Personengesellschaften steht ein Freibetrag von 24.500 Euro auf den Gewerbeertrag zu. Zudem wird die gezahlte Gewerbesteuer bei diesen über § 35 EStG teilweise auf die Einkommensteuer angerechnet, um eine Doppelbelastung zu mildern.

- Ertragsteuern knüpfen an den Gewinn an – im Gegensatz zu Verkehrsteuern wie der Umsatzsteuer.

- Sie sind direkte Steuern, da Steuerschuldner und wirtschaftlich Belasteter zusammenfallen.

- Die Rechtsform entscheidet, welche Ertragsteuern zusammentreffen.

Für Unternehmen sind Ertragsteuern in der Gewinn- und Verlustrechnung als Steueraufwand auszuweisen. Sie mindern den Jahresüberschuss, gelten aber nicht als Betriebsausgabe, soweit es um die Einkommen- und Körperschaftsteuer geht.

Bedeutung der Ertragsteuern für Staat und Unternehmen

Ertragsteuern gehören zu den wichtigsten Einnahmequellen des Staates und finanzieren einen großen Teil der öffentlichen Aufgaben. Für Unternehmen sind sie ein zentraler Faktor bei der Steuerplanung und der Wahl der Rechtsform.

- Bei Personenunternehmen wird der Gewinn unmittelbar beim Inhaber mit Einkommensteuer belegt.

- Bei Kapitalgesellschaften trifft die Körperschaftsteuer zunächst die Gesellschaft, bei der Ausschüttung kommt die Besteuerung der Gesellschafter hinzu.

- Die Gewerbesteuer belastet zusätzlich jeden Gewerbebetrieb unabhängig von der Rechtsform.

Wer die Wirkungsweise der Ertragsteuern versteht, kann die steuerliche Gesamtbelastung eines Unternehmens realistisch einschätzen und fundierte Entscheidungen treffen.

Häufige Fragen zu Ertragsteuern

Worin unterscheiden sich Ertrag- und Verkehrsteuern?

Ertragsteuern besteuern den erzielten Gewinn oder das Einkommen, Verkehrsteuern dagegen einzelne Vorgänge des Wirtschaftsverkehrs wie den Verkauf von Waren. Die Umsatzsteuer ist eine Verkehrsteuer, die Einkommensteuer eine Ertragsteuer.

Zahlt eine GmbH Einkommensteuer?

Nein. Eine GmbH ist als Kapitalgesellschaft körperschaftsteuerpflichtig und zahlt 15 % Körperschaftsteuer zuzüglich Gewerbesteuer. Erst wenn Gewinne an die Gesellschafter ausgeschüttet werden, fällt bei diesen Einkommensteuer an.

Ist die Gewerbesteuer eine Ertragsteuer?

Ja. Die Gewerbesteuer knüpft an den Gewerbeertrag eines Betriebs an und zählt damit zu den Ertragsteuern. Sie ist zugleich eine wichtige Einnahmequelle der Gemeinden, die über den Hebesatz die Höhe mitbestimmen.