Vorsteuer und Umsatzsteuer bezeichnen dieselbe Steuerart aus zwei unterschiedlichen Blickwinkeln. Die Umsatzsteuer stellt ein Unternehmen seinen Kunden auf den Verkaufspreis in Rechnung. Die Vorsteuer ist die Umsatzsteuer, die das Unternehmen selbst beim Einkauf von Waren und Leistungen an seine Lieferanten zahlt. Der Unterschied liegt also allein in der Perspektive: ausgehende Steuer beim Verkauf, eingehende Steuer beim Einkauf.

Inhaltsverzeichnis

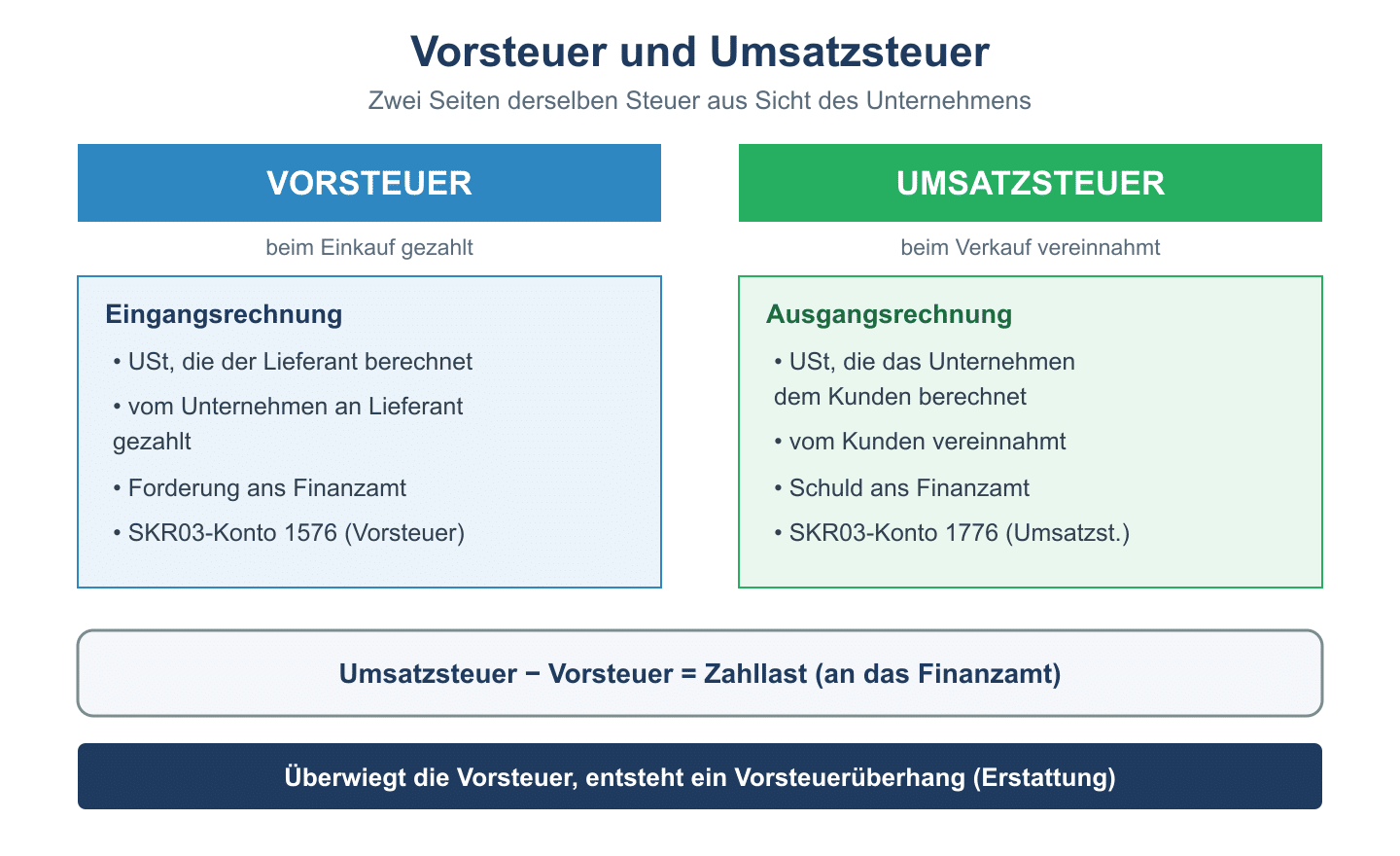

Was ist der Unterschied zwischen Vorsteuer und Umsatzsteuer?

Die Umsatzsteuer ist eine sogenannte Verkehrssteuer, die auf den Umsatz von Waren und Dienstleistungen erhoben wird. Aus Sicht des Unternehmers gilt:

- Umsatzsteuer = Steuer, die das Unternehmen auf seine Ausgangsumsätze (Verkäufe) berechnet und ans Finanzamt abführt.

- Vorsteuer = Steuer, die das Unternehmen auf seine Eingangsumsätze (Einkäufe) zahlt und vom Finanzamt zurückbekommt.

Beide Beträge werden in der Umsatzsteuervoranmeldung verrechnet. Wirtschaftlich belastet die Umsatzsteuer am Ende nur den privaten Endverbraucher, da Unternehmen die gezahlte Vorsteuer wieder abziehen können. Für das Unternehmen ist die Steuer somit ein durchlaufender Posten ohne Gewinnauswirkung.

So funktioniert der Vorsteuerabzug

Der Vorsteuerabzug ist das Herzstück des Umsatzsteuersystems. Ein vorsteuerabzugsberechtigter Unternehmer darf die in Eingangsrechnungen ausgewiesene Umsatzsteuer von seiner eigenen Steuerschuld abziehen. Voraussetzung ist eine ordnungsgemäße Rechnung mit allen Pflichtangaben nach § 14 UStG.

Beispiel: Ein Händler kauft Ware für 1.000 Euro netto zuzüglich 190 Euro Umsatzsteuer ein und verkauft sie für 1.500 Euro netto zuzüglich 285 Euro Umsatzsteuer weiter.

- vereinnahmte Umsatzsteuer aus dem Verkauf: 285 Euro

- gezahlte Vorsteuer aus dem Einkauf: 190 Euro

- an das Finanzamt abzuführende Zahllast: 95 Euro

Das Unternehmen führt also nur die Differenz von 95 Euro ab – die Steuer auf die geschaffene Wertschöpfung von 500 Euro.

Buchung von Vorsteuer und Umsatzsteuer

Vorsteuer und Umsatzsteuer werden auf getrennten Konten erfasst. Buchung des Einkaufs:

- Wareneingang 1.000 Euro und Vorsteuer 190 Euro an Verbindlichkeiten 1.190 Euro

Buchung des Verkaufs:

- Forderungen 1.785 Euro an Umsatzerlöse 1.500 Euro und an Umsatzsteuer 285 Euro

Am Ende des Voranmeldungszeitraums wird die Vorsteuer mit der Umsatzsteuer verrechnet, und die verbleibende Zahllast wird an das Finanzamt überwiesen. Auf diese Weise zieht sich die Steuer durch jede Stufe der Wertschöpfungskette, ohne die beteiligten Unternehmen wirtschaftlich zu belasten – ein Prinzip, das als Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug bezeichnet wird.

In der Praxis ist die korrekte Trennung beider Konten entscheidend. Eine Verwechslung von Vorsteuer und Umsatzsteuer führt schnell zu falschen Voranmeldungen und Nachzahlungen. Besonderheiten gelten außerdem beim sogenannten Reverse-Charge-Verfahren, bei dem ausnahmsweise der Leistungsempfänger die Umsatzsteuer schuldet, sowie bei innergemeinschaftlichen Lieferungen innerhalb der EU. In diesen Fällen verschiebt sich die Steuerschuldnerschaft, das Grundprinzip der Verrechnung von Umsatzsteuer und Vorsteuer bleibt jedoch erhalten. Wer die beiden Begriffe sicher auseinanderhält, versteht damit das Herzstück des gesamten deutschen Umsatzsteuerrechts.

Häufige Fragen zu Vorsteuer und Umsatzsteuer

Sind Vorsteuer und Umsatzsteuer dieselbe Steuer?

Ja, es handelt sich um dieselbe Steuerart. Der Unterschied liegt nur in der Blickrichtung: Umsatzsteuer fällt beim Verkauf an, Vorsteuer ist die beim Einkauf gezahlte Umsatzsteuer.

Wer darf Vorsteuer abziehen?

Vorsteuerabzugsberechtigt sind Unternehmer mit steuerpflichtigen Umsätzen, sofern eine ordnungsgemäße Rechnung vorliegt. Kleinunternehmer nach § 19 UStG sind vom Vorsteuerabzug ausgeschlossen.

Wer trägt am Ende die Umsatzsteuer?

Wirtschaftlich getragen wird die Umsatzsteuer vom privaten Endverbraucher. Unternehmen reichen die Steuer nur weiter, da sie die gezahlte Vorsteuer beim Finanzamt geltend machen können.