Besitzsteuern sind Steuern, die an das Innehaben von Vermögen oder an erzielte Einkünfte anknüpfen und unmittelbar die wirtschaftliche Leistungsfähigkeit des Steuerpflichtigen belasten. Sie bilden neben den Verkehrsteuern und den Verbrauchsteuern eine der klassischen Gruppen im deutschen Steuersystem und werden traditionell in Ertragsteuern und Substanzsteuern unterteilt.

Inhaltsverzeichnis

Was sind Besitzsteuern?

Der Begriff Besitzsteuern ist ein Oberbegriff der steuerlichen Systematik. Er fasst alle Steuern zusammen, deren Bemessungsgrundlage am „Besitz“ im weiteren Sinne ansetzt – also am Eigentum an Vermögen oder am laufenden Zufluss von Einkommen. Damit grenzen sie sich klar von zwei anderen großen Steuergruppen ab. Abzugrenzen sind sie zum einen von den Verkehrsteuern (zum Beispiel Grunderwerbsteuer oder Umsatzsteuer), die an Rechts- oder Wirtschaftsvorgänge wie einen Kauf oder eine Lieferung anknüpfen. Zum anderen unterscheiden sie sich von den Verbrauchsteuern (zum Beispiel Energiesteuer oder Tabaksteuer), die den Verbrauch bestimmter Güter belasten und meist über den Preis an die Endverbraucher weitergegeben werden.

Charakteristisch für Besitzsteuern ist, dass sie überwiegend direkte Steuern sind: Steuerschuldner und wirtschaftlich Belasteter fallen zusammen, die Steuer kann also nicht ohne Weiteres auf einen Dritten überwälzt werden. Sie werden in der Regel durch Veranlagung erhoben und richten sich nach der individuellen wirtschaftlichen Leistungsfähigkeit des Steuerpflichtigen. Historisch geht die Einteilung auf die Verwaltungsgliederung der Finanzbehörden zurück, die zwischen Besitz- und Verkehrsteuerstellen unterschied.

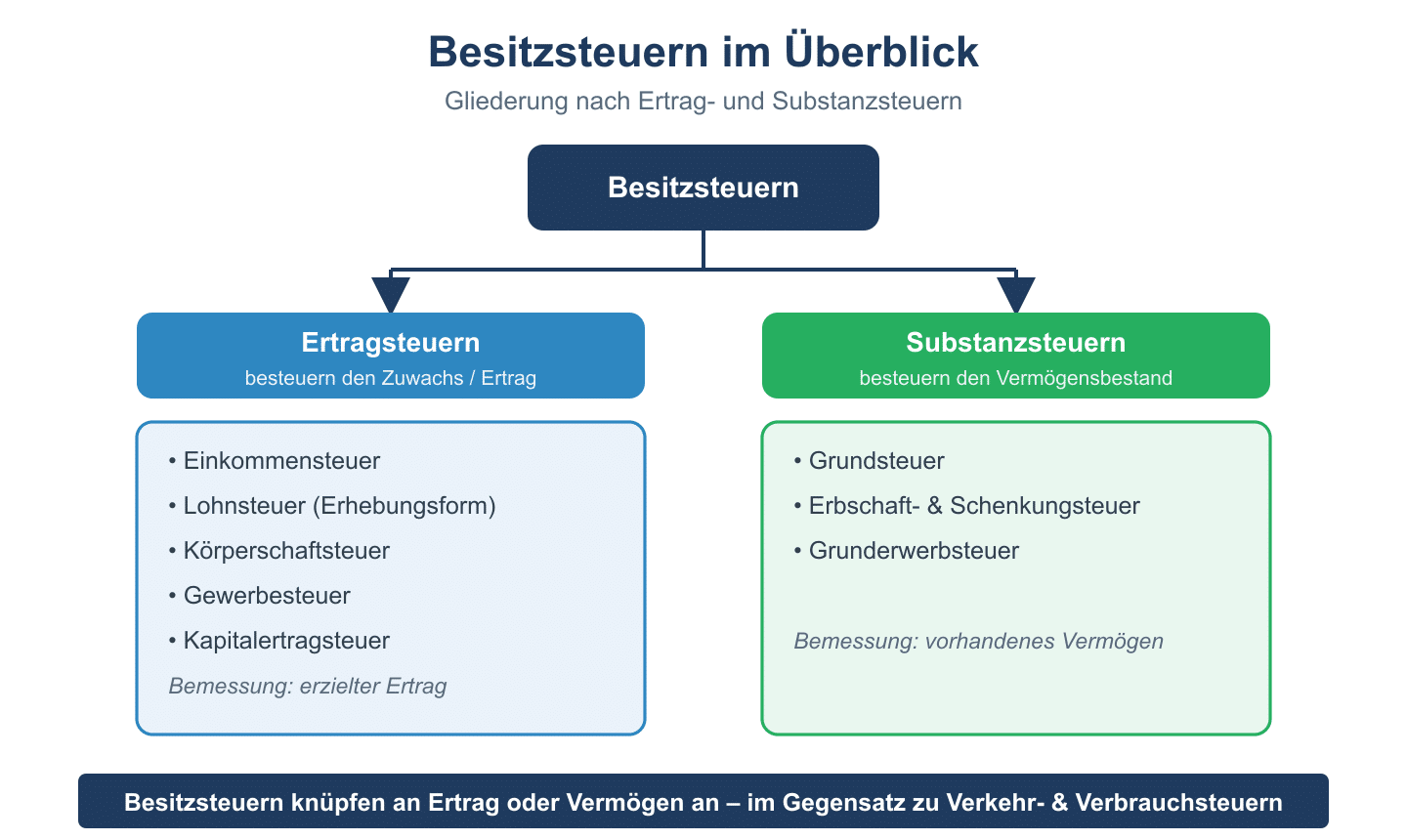

Ertragsteuern und Substanzsteuern

Die wichtigste Untergliederung der Besitzsteuern unterscheidet danach, ob der erwirtschaftete Ertrag oder die Vermögenssubstanz selbst belastet wird.

- Ertragsteuern belasten den erzielten Gewinn bzw. das Einkommen. Dazu zählen die Einkommensteuer, die Körperschaftsteuer sowie die Gewerbesteuer, die an den Gewerbeertrag anknüpft.

- Substanzsteuern belasten den Bestand des Vermögens unabhängig vom erzielten Ertrag. Hierzu gehört die Grundsteuer auf den Grundbesitz sowie die Erbschaft- und Schenkungsteuer auf unentgeltliche Vermögensübergänge. Die frühere Vermögensteuer wird seit 1997 nicht mehr erhoben.

Der entscheidende Unterschied liegt in der Bemessungsgrundlage: Ertragsteuern setzen am Erfolg einer Periode an und steigen, wenn das Unternehmen oder die Person mehr verdient. Substanzsteuern dagegen fallen auch dann an, wenn kein oder nur ein geringer Ertrag erzielt wurde, weil allein das Innehaben des Vermögens besteuert wird. Gerade in ertragsschwachen Jahren kann eine Substanzsteuer deshalb als besonders belastend empfunden werden. Die Einordnung ist nicht immer eindeutig: Die Gewerbesteuer gilt heute als reine Ertragsteuer, seit die ertragsunabhängigen Substanzelemente wie die frühere Gewerbekapitalsteuer entfallen sind.

Bedeutung im Rechnungswesen

Im betrieblichen Rechnungswesen werden Besitzsteuern unterschiedlich behandelt. Ertragsteuern wie Körperschaft- und Gewerbesteuer mindern den Gewinn, sind aber teilweise nicht als Betriebsausgabe abziehbar, soweit das Gesetz dies ausschließt. Substanzsteuern auf das Betriebsvermögen, etwa die Grundsteuer für ein betrieblich genutztes Grundstück, sind dagegen abzugsfähige Betriebsausgaben.

Buchungsbeispiel für die gezahlte Grundsteuer eines Betriebsgebäudes:

- Grundsteuer (Aufwand) an Bank

Die Körperschaftsteuer wird hingegen über das Konto „Steuern vom Einkommen und Ertrag“ erfasst und in der Gewinn- und Verlustrechnung gesondert ausgewiesen.

Häufige Fragen zu Besitzsteuern

Was ist der Unterschied zwischen Besitz- und Verkehrsteuern?

Besitzsteuern knüpfen an das Innehaben von Vermögen oder Einkommen an, Verkehrsteuern dagegen an Rechtsvorgänge wie den Kauf eines Grundstücks oder den Umsatz von Waren und Dienstleistungen.

Sind Besitzsteuern immer direkte Steuern?

In der Regel ja. Bei Besitzsteuern fallen Steuerschuldner und wirtschaftlich Belasteter zusammen, weshalb sie zu den direkten Steuern zählen.

Gibt es die Vermögensteuer noch?

Nein. Die Vermögensteuer als klassische Substanzsteuer wird seit 1997 nicht mehr erhoben, nachdem das Bundesverfassungsgericht ihre Bemessung beanstandet hatte.