Der Rolling Forecast ist ein modernes Planungsinstrument im Controlling, das das starre Jahresbudget durch eine kontinuierliche, rollierende Planung ersetzt. Besonders in volatilen Märkten gewinnt er an Bedeutung.

Inhaltsverzeichnis

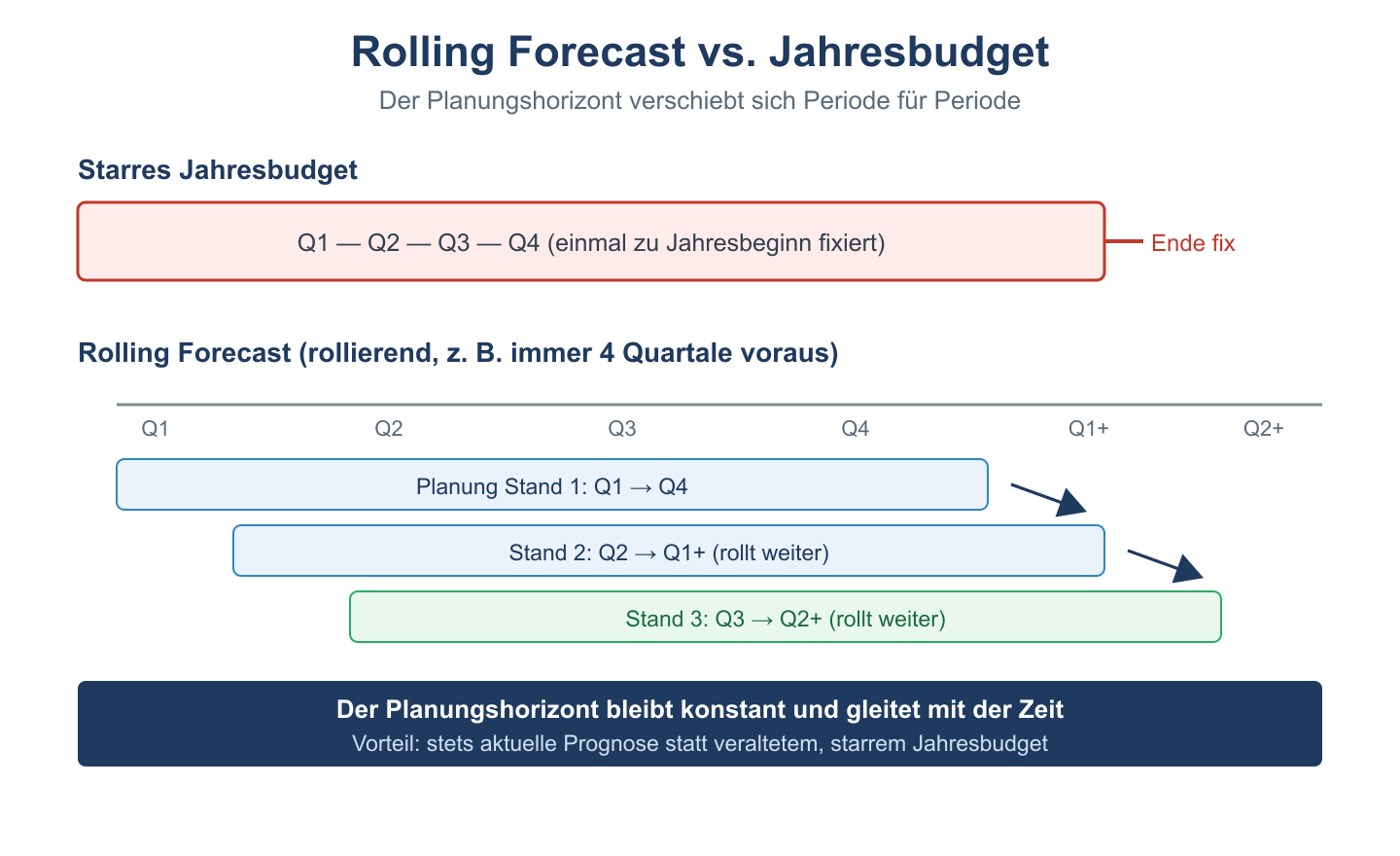

Was ist ein Rolling Forecast?

Beim Rolling Forecast wird die Planungsperiode kontinuierlich nach vorne verschoben. Statt einmal im Jahr für die nächsten 12 Monate zu planen, wird monatlich oder quartalsweise der Planungshorizont um eine Periode verlängert. Das Unternehmen hat so immer eine aktuelle Vorschau für die nächsten 12–18 Monate.

Klassisches Budget vs. Rolling Forecast

| Merkmal | Jahresbudget (klassisch) | Rolling Forecast |

|---|---|---|

| Planungszeitpunkt | Einmal jährlich | Laufend (monatlich/quartalsweise) |

| Planungshorizont | Festes Geschäftsjahr (01.01.–31.12.) | Rollierend (immer 12–18 Monate voraus) |

| Aktualität | Veraltet im Jahresverlauf | Immer aktuell |

| Flexibilität | Gering (Jahresplan als Zielgröße) | Hoch (schnelle Anpassung an Marktveränderungen) |

| Aufwand | Einmalig hoch (Budgetrunde) | Kontinuierlich, aber geringer je Runde |

Ablauf eines Rolling Forecasts

Monat 1: Ist-Zahlen für Periode 1 werden erfasst. Forecast-Werte für die nächsten 12 Monate werden aktualisiert (Periode 2 wird zur neuen Periode 13 hinzugefügt).

Monat 2: Erneute Aktualisierung. Der Horizont „rollt“ immer mit.

Der Rolling Forecast basiert auf aktuellen Absatz-, Kosten- und Marktdaten und berücksichtigt veränderte Rahmenbedingungen sofort.

Typische Kennzahlen im Rolling Forecast

| Bereich | Typische KPIs |

|---|---|

| Umsatz | Auftragseingänge, Absatzmengen, Preise |

| Kosten | Materialkosten, Personalaufwand, Gemeinkosten |

| Liquidität | Cash Flow, Working Capital, Kreditliniennutzung |

| Profitabilität | EBIT, EBITDA, Deckungsbeitrag |

Einführung eines Rolling Forecast: 5 Schritte

Die Umstellung vom Jahresbudget auf einen Rolling Forecast erfordert sowohl technische als auch kulturelle Veränderungen:

- Planungsrhythmus definieren: Monatsweise oder quartalsweise? Die meisten Unternehmen wählen einen Quartals-Rolling-Forecast (alle 3 Monate wird ein neues Quartal hinzugefügt).

- Planungstiefe reduzieren: Der Rolling Forecast arbeitet mit weniger Detailpositionen als das Budget. Fokus auf die 10–15 wichtigsten Steuerungsgrößen (Umsatz, DB, EBIT, Cash Flow).

- Treiber-basierte Planung: Statt Einzelpositionen zu planen, werden Werttreiber definiert (z. B. Absatzmengen × Preise = Umsatz). Ändert sich ein Treiber, passt sich der gesamte Forecast automatisch an.

- IT-Unterstützung: Excel ist für Rolling Forecasts begrenzt geeignet. Tools wie Anaplan, Jedox, SAP Analytics Cloud oder IBM Planning Analytics unterstützen rollierende Planung effizient.

- Zielvereinbarungen entkoppeln: Der Forecast sollte keine Zielvereinbarungsgrundlage sein, sonst entsteht wieder Anreiz, ihn zu manipulieren. Ziele werden separat auf Basis strategischer Planung gesetzt.

Vor- und Nachteile im Detail

| Vorteil | Nachteil |

|---|---|

| Immer aktueller Planungshorizont (12–18 Monate) | Höherer kontinuierlicher Planungsaufwand |

| Schnelle Reaktion auf Marktveränderungen | Gefahr der Planung ohne Verbindlichkeit |

| Fokus auf wesentliche Werttreiber statt Details | Kulturwandel erfordert Management-Commitment |

| Bessere Basis für Liquiditätssteuerung | IT-Investition oft notwendig |

| Weniger Budgetkämpfe und Gaming-Anreize | Kein fixer Jahresplan als Orientierungspunkt |

Wann ist ein Rolling Forecast sinnvoll?

Ein Rolling Forecast lohnt sich besonders für Unternehmen in dynamischen Branchen (Technologie, Handel, Konsumgüter), für Unternehmen mit starker Saisonalität und für Unternehmen, die ihren Planungsprozess beschleunigen möchten. In stark regulierten Branchen (Banken, Versicherungen) bleibt das klassische Budget mit Forecast-Ergänzung oft Standard.

Verwandte Themen

- Budgetierung und Forecasting – Überblick aller Planungsmethoden im Controlling

- KPI – Key Performance Indicators – Steuerungsgrößen im Rolling Forecast

- Reporting im Controlling – Wie Forecast-Ergebnisse kommuniziert werden

Prüfungstipp: Rolling Forecast und klassisches Budget werden oft in Klausuren verglichen. Kernvorteil des Rolling Forecast: immer aktueller Planungshorizont, bessere Reaktionsfähigkeit. Kernnachteil: höherer laufender Aufwand und potenziell fehlende Verbindlichkeit der Ziele.