Budgetierung und Forecasting sind zwei eng verwandte Planungsinstrumente im operativen Controlling. Während das Budget einen festen Zielplan für das Geschäftsjahr definiert, aktualisiert der Forecast regelmäßig die Erwartungen auf Basis neuer Informationen.

Inhaltsverzeichnis

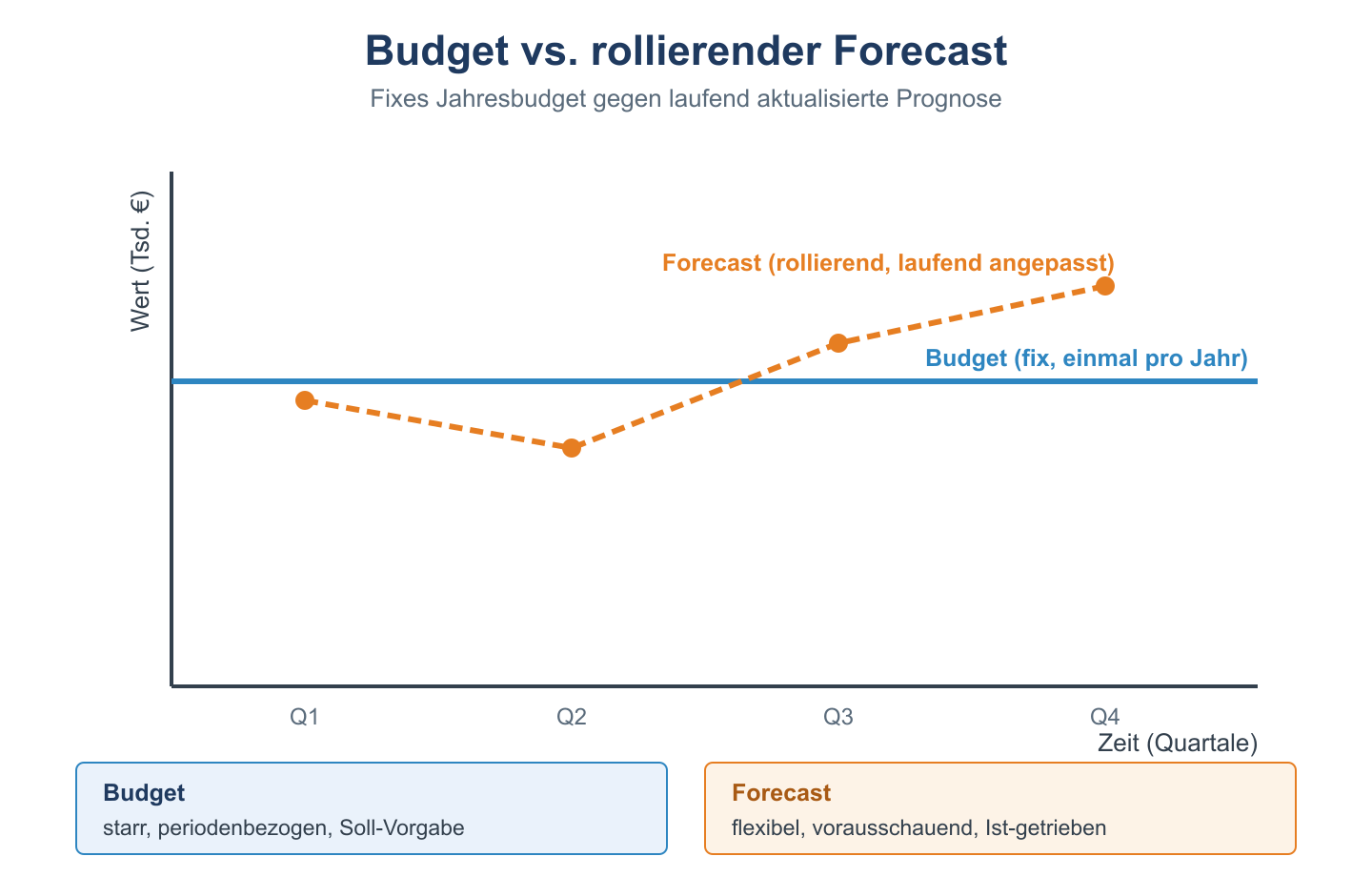

Budget vs. Forecast – der Vergleich

| Merkmal | Budget | Forecast |

|---|---|---|

| Zeitpunkt | Jahresanfang einmalig erstellt | Rollierend (monatlich/quartalsweise) |

| Flexibilität | Fest – Veränderungen selten | Dynamisch – wird laufend angepasst |

| Funktion | Ziel- und Vorgabeinstrument | Prognose- und Steuerungsinstrument |

| Vergleichsgröße | Basis für Soll-Ist-Vergleich | Aktualisierte Erwartung |

| Zeithorizont | 1 Geschäftsjahr | Typisch 4–8 Quartale voraus |

Budgetierungsprozess

- Strategische Vorgaben: Vorstand gibt Wachstumsziele und Budgetrahmen vor

- Dezentrale Planung: Abteilungen/Kostenstellen erstellen eigene Teilbudgets

- Konsolidierung: Controller führt Teilbudgets zusammen, prüft auf Plausibilität

- Verhandlung und Freigabe: Iterative Abstimmung bis Budget genehmigt wird

- Kommunikation: Freigegebene Budgets werden an alle Verantwortlichen kommuniziert

Budgetierungsmethoden

| Methode | Beschreibung | Vorteil / Nachteil |

|---|---|---|

| Top-Down | Vorgaben kommen von der Geschäftsführung | Schnell, aber wenig Buy-in der Abteilungen |

| Bottom-Up | Abteilungen planen selbst, Konsolidierung danach | Realitätsnah, aber zeitaufwendig |

| Gegenstromverfahren | Top-Down + Bottom-Up kombiniert | Ausgewogen – Standard in der Praxis |

| Zero-Based Budgeting | Jede Ausgabe muss neu begründet werden (keine Fortschreibung) | Kosteneffizient, aber sehr aufwendig |

Rolling Forecast: Die moderne Alternative

Beim Rolling Forecast wird der Planungshorizont nach jedem Quartal um ein weiteres Quartal erweitert – der Blick reicht damit immer 4–6 Quartale voraus. Dieses Modell ersetzt in modernen Unternehmen zunehmend die starre Jahresbudgetierung, da es schneller auf Marktveränderungen reagiert.

Praxisbeispiel: Budgetabweichung und Steuerungsmaßnahmen

Ein Einzelhandelsunternehmen hat für Q3 ein Umsatzbudget von 2,5 Mio. € geplant. Nach dem ersten Monat des Quartals zeigt der Forecast:

| Position | Budget (Quartal) | Forecast (aktualisiert) | Abweichung |

|---|---|---|---|

| Umsatz | 2.500.000 € | 2.200.000 € | −300.000 € (−12 %) |

| Materialaufwand | 1.500.000 € | 1.320.000 € | −180.000 € |

| Deckungsbeitrag | 1.000.000 € | 880.000 € | −120.000 € (−12 %) |

Das Controlling analysiert: Die DB-Marge ist konstant (40 %) – der Rückgang ist reiner Volumeneffekt. Steuerungsmaßnahmen: Erhöhung der Marketingaktivitäten, Überprüfung der Beschaffungsmengen, Anpassung des Personalplans für Oktober.

Kritik an der traditionellen Jahresbudgetierung

Die klassische Jahresbudgetierung wird in der Praxis zunehmend kritisiert:

- Zeitaufwand: Der Budgetierungsprozess dauert oft 3–6 Monate und bindet erhebliche Managementkapazität.

- Veraltung: Ein im Oktober beschlossenes Budget kann im Mai bereits Makulatur sein – besonders in volatilen Märkten.

- Gaming-Anreize: Abteilungsleiter haben Anreiz, Budgets zu übertreiben, um später gut dazustehen (Budget Slack).

- Silo-Denken: Jede Abteilung optimiert ihr Budget, nicht das Gesamtergebnis.

Als Reaktion haben viele Unternehmen auf Beyond Budgeting umgestellt: Statt fixer Jahresziele werden relative Ziele (besser als Wettbewerber, besser als Vorjahr) und rollierende Prognosen verwendet. Der Rolling Forecast ist ein erster Schritt in diese Richtung.

Forecast-Genauigkeit messen

Die Qualität des Forecasts lässt sich mit dem Mean Absolute Percentage Error (MAPE) messen:

MAPE = Ø |Forecast − Ist| / Ist × 100

Ein MAPE unter 5 % gilt als sehr gut, 5–15 % als akzeptabel. Regelmäßige Forecast-Analysen zeigen, ob bestimmte Bereiche systematisch zu optimistisch oder pessimistisch planen.

Verwandte Themen

- Operatives Controlling – Rahmen für Budgetierung

- Rolling Forecast – moderne Alternative

- Abweichungsanalyse – Soll-Ist nach der Budgetierung

Prüfungstipp: Budget = Zielplanung für 1 Jahr (fix), Forecast = rollierende Prognose (dynamisch). Das Gegenstromverfahren (Top-Down + Bottom-Up) ist das gängigste Verfahren in der Praxis.