Die Unternehmensplanung umfasst alle systematischen Prozesse, mit denen ein Unternehmen seine zukünftige Entwicklung vorausdenkt und steuernd eingreift. Sie bildet die Grundlage für das Controlling und ist unverzichtbar für eine fundierte Unternehmenssteuerung.

Inhaltsverzeichnis

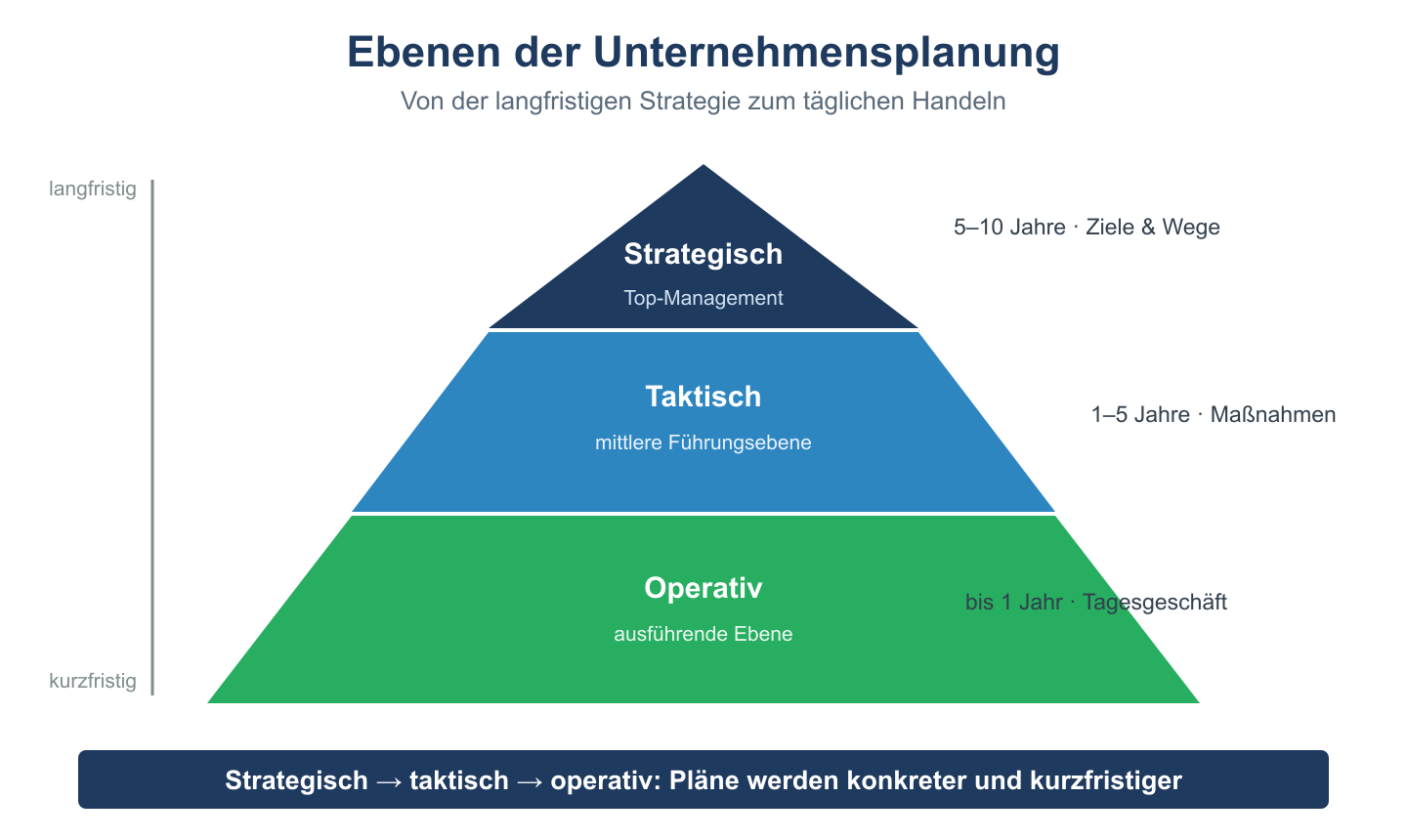

Planungshierarchie: Strategisch, taktisch, operativ

| Planungsebene | Zeithorizont | Inhalt | Verantwortung |

|---|---|---|---|

| Strategische Planung | 3–10 Jahre | Unternehmensziele, Geschäftsfelder, Marktposition | Top-Management |

| Taktische Planung | 1–3 Jahre | Ressourcenallokation, Investitionsplanung, Personalplanung | Mittleres Management |

| Operative Planung | bis 1 Jahr | Budget, Aktionspläne, Quartals- und Monatsziele | Bereichsleiter |

Bestandteile der operativen Unternehmensplanung

Die operative Planung umfasst mehrere miteinander verknüpfte Teilpläne:

| Teilplan | Inhalt | Verknüpfung |

|---|---|---|

| Absatzplan | Verkaufsmenge und -preise | Ausgangspunkt aller Teilpläne |

| Produktionsplan | Mengen, Kapazitäten, Fertigungszeiten | Basis: Absatzplan |

| Materialplan | Bestellmengen, Lagerbestände | Basis: Produktionsplan |

| Personalplan | Mitarbeiteranzahl, Qualifikationen | Basis: Produktions- und Absatzplan |

| Investitionsplan | Anlagenkäufe, Abschreibungen | Einfluss auf Finanzplan |

| Finanzplan | Liquidität, Kapitalbedarf | Konsolidierung aller Teilpläne |

| Kostenplan (Budget) | Kosten pro Kostenstelle | Basis: alle Sachpläne |

| Ergebnisplan (GuV-Plan) | Geplante Ergebnissituation | Zusammenfassung aller Teilpläne |

Planungsprozess: Top-down vs. Bottom-up

| Methode | Vorgehen | Vorteil | Nachteil |

|---|---|---|---|

| Top-down | Gesamtziele werden auf Bereiche heruntergebrochen | Konsistenz, schnell | Geringe Akzeptanz, unrealistische Ziele |

| Bottom-up | Bereiche entwickeln eigene Pläne, werden konsolidiert | Realismus, Motivation | Zeitaufwändig, Suboptimierung |

| Gegenstrom | Kombination: Top-down Rahmenvorgaben + Bottom-up Detailplanung | Balance aus Konsistenz und Realismus | Aufwändig |

Planabweichungen und Steuerungsmaßnahmen

Im Rahmen des Controllings werden Planwerte mit Istwerten verglichen. Bei Abweichungen werden Ursachen analysiert und Steuerungsmaßnahmen eingeleitet:

| Abweichungsart | Beispiel | Maßnahme |

|---|---|---|

| Mengenabweichung | Weniger verkauft als geplant | Vertriebsmaßnahmen intensivieren |

| Preisabweichung | Höhere Einkaufspreise als geplant | Lieferantenwechsel, Verhandlung |

| Effizienzabweichung | Produktion dauert länger als geplant | Prozessoptimierung |

| Budgetüberschreitung | Overhead-Kosten überschreiten Budget | Kostensenkungsprogramm |

Moderne Planungsansätze

Neben der klassischen Jahresplanung gewinnen flexible Ansätze an Bedeutung:

- Rolling Forecast: Fortlaufend aktualisierende 12-Monats-Planung

- Beyond Budgeting: Abkehr von starren Jahresbudgets, mehr Flexibilität

- Szenarioplanung: Entwicklung von Best Case, Base Case und Worst Case

- Agile Planung: Kürzere Planungszyklen, schnellere Anpassung

Verwandte Themen

- Reporting im Controlling – Planung und Berichterstattung gehören zusammen

- Abweichungsanalyse – Vergleich von Plan und Ist

- Liquiditätsplanung – wichtiger Teilplan der Unternehmensplanung

Prüfungstipp: In Klausuren wird häufig nach den Planungshierarchien und dem Gegenstromverfahren gefragt. Verstehe auch den Unterschied zwischen Planung (zukunftsorientiert) und Kontrolle (vergangenheitsorientiert) sowie deren Verknüpfung im Controlling-Kreislauf.