KPIs Controlling sind aus dem modernen Unternehmensalltag nicht mehr wegzudenken, denn Key Performance Indicators machen den wirtschaftlichen Erfolg eines Unternehmens messbar und vergleichbar. Ohne aussagekräftige Kennzahlen würden Controller im Blindflug steuern und wichtige Fehlentwicklungen erst viel zu spät erkennen. KPIs liefern dagegen kontinuierlich Informationen darüber, ob ein Unternehmen seine Ziele in Bereichen wie Liquidität, Rentabilität oder Kundenzufriedenheit erreicht. In diesem Artikel stellen wir dir die wichtigsten Kennzahlen im Controlling vor, zeigen ein Berechnungsbeispiel und beantworten häufige Fragen rund um das Thema KPIs.

Inhaltsverzeichnis

Was sind KPIs? Definition

KPIs (Key Performance Indicators) sind Kennzahlen, die den Erfolg oder Fortschritt in Bezug auf definierte Unternehmensziele messbar machen. Im Gegensatz zu allgemeinen betriebswirtschaftlichen Kennzahlen sind KPIs gezielt auf die strategischen Schwerpunkte eines Unternehmens ausgerichtet und werden regelmäßig überwacht. Gute KPIs erfüllen die SMART-Kriterien: Sie sind spezifisch, messbar, akzeptiert, realistisch und terminiert. Im Controlling werden KPIs genutzt, um Abweichungen frühzeitig zu erkennen, Entscheidungen zu objektivieren und den Erfolg von Maßnahmen über die Zeit zu verfolgen.

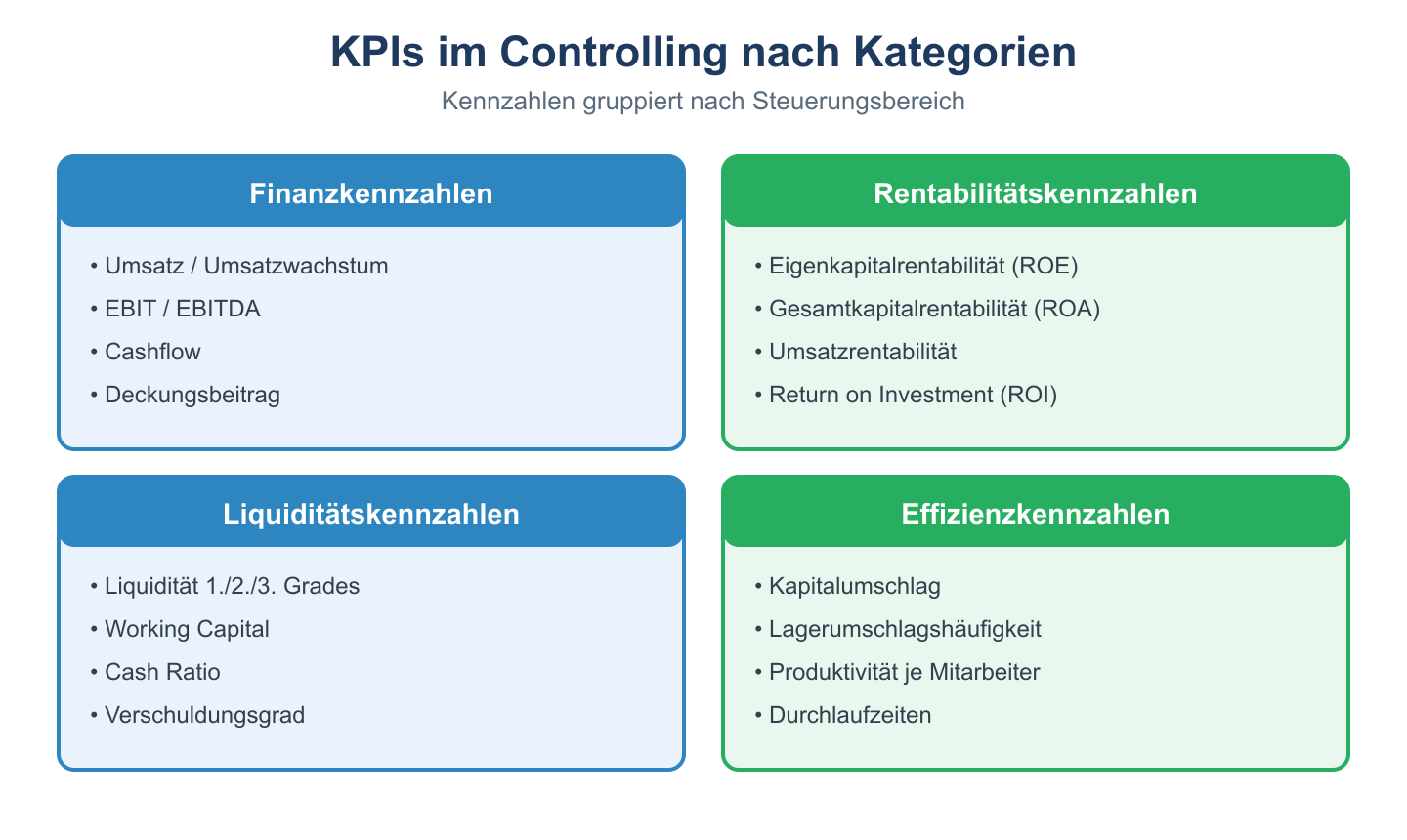

Die wichtigsten KPIs im Überblick

| KPI | Formel | Aussage |

|---|---|---|

| Liquiditätsgrad 2 | (Liquide Mittel + kurzfr. Forderungen) / kurzfr. Verbindlichkeiten × 100 | Kurzfristige Zahlungsfähigkeit |

| Eigenkapitalrendite (ROE) | Jahresüberschuss / Eigenkapital × 100 | Verzinsung des eingesetzten Eigenkapitals |

| Umsatzrentabilität | Gewinn / Umsatz × 100 | Gewinn je Euro Umsatz |

| Deckungsbeitrag | Umsatz – variable Kosten | Beitrag eines Produkts zur Fixkostendeckung |

| Cashflow | Einzahlungen – Auszahlungen | Innenfinanzierungskraft des Unternehmens |

Beispiel Schritt für Schritt

Ein Unternehmen erzielt im Geschäftsjahr einen Umsatz von 2.000.000 Euro und einen Gewinn von 160.000 Euro. Das Eigenkapital beträgt 800.000 Euro.

Schritt 1: Umsatzrentabilität berechnen → 160.000 € / 2.000.000 € × 100 = 8 %.

Schritt 2: Eigenkapitalrendite berechnen → 160.000 € / 800.000 € × 100 = 20 %.

Schritt 3: Einordnung → Eine Umsatzrentabilität von 8 % liegt im Branchenvergleich (häufig 3–6 %) über dem Durchschnitt, während die Eigenkapitalrendite von 20 % auf eine sehr attraktive Verzinsung des eingesetzten Kapitals hinweist.

Schritt 4: Ableitung → Der Controller hält die Profitabilität für stabil, empfiehlt aber, die hohe Eigenkapitalrendite auch im Hinblick auf den Verschuldungsgrad zu prüfen, da ein hoher Fremdkapitalanteil die Eigenkapitalrendite künstlich erhöhen kann (Leverage-Effekt).

Finanzielle vs. nicht-finanzielle KPIs

Im Controlling wird häufig zwischen finanziellen und nicht-finanziellen KPIs unterschieden. Finanzielle KPIs wie Umsatzrentabilität, Eigenkapitalrendite oder Cashflow basieren auf Daten aus dem Rechnungswesen und zeigen die wirtschaftliche Lage des Unternehmens. Nicht-finanzielle KPIs erfassen dagegen Faktoren wie Kundenzufriedenheit, Mitarbeiterfluktuation oder Lieferzeiten, die sich erst mittel- bis langfristig auf die finanziellen Ergebnisse auswirken. Eine ausgewogene Steuerung – wie sie zum Beispiel die Balanced Scorecard vorsieht – kombiniert beide Kennzahlenarten, um sowohl die aktuelle wirtschaftliche Lage als auch die zukünftige Wettbewerbsfähigkeit im Blick zu behalten. Wichtig ist außerdem, KPIs nicht isoliert, sondern im Zeitverlauf und im Vergleich zu Zielwerten oder Wettbewerbern zu betrachten.

KPIs richtig auswählen und einführen

Bei der Auswahl geeigneter KPIs sollte stets zuerst das strategische Ziel feststehen, bevor eine passende Kennzahl definiert wird – nicht umgekehrt. Ein häufiger Fehler in der Praxis ist, vorhandene Daten einfach zu Kennzahlen zu verarbeiten, ohne zu prüfen, ob sie tatsächlich eine relevante Aussage über die Zielerreichung liefern. Sinnvoll ist außerdem, für jede KPI klar zu dokumentieren, wer für die Datenerhebung verantwortlich ist, in welchem Turnus die Kennzahl berichtet wird und welcher Zielkorridor als akzeptabel gilt. Viele Unternehmen visualisieren ihre wichtigsten KPIs in einem zentralen Dashboard, das Management und Fachabteilungen gemeinsam einsehen können. So wird sichergestellt, dass alle Beteiligten auf derselben Datenbasis diskutieren und Entscheidungen nicht auf veralteten oder widersprüchlichen Zahlen beruhen.

Häufige Fragen

Wie viele KPIs sollte ein Unternehmen verwenden?

Es gibt keine feste Zahl, in der Praxis hat sich aber eine Konzentration auf 5 bis 10 zentrale KPIs pro Unternehmensbereich bewährt, um den Überblick zu behalten und Entscheidungen nicht durch zu viele Kennzahlen zu verzögern.

Was ist der Unterschied zwischen KPIs und allgemeinen Kennzahlen?

Jede KPI ist eine Kennzahl, aber nicht jede Kennzahl ist automatisch ein KPI. KPIs zeichnen sich dadurch aus, dass sie unmittelbar mit einem strategischen Unternehmensziel verknüpft und regelmäßig überwacht werden.

Wie oft sollten KPIs überprüft werden?

Operative KPIs wie Liquidität oder Produktionskennzahlen werden häufig wöchentlich oder monatlich überprüft, strategische KPIs wie die Eigenkapitalrendite meist quartalsweise oder jährlich.

Fazit

KPIs im Controlling machen den wirtschaftlichen Erfolg eines Unternehmens messbar und vergleichbar. Wer die richtigen Kennzahlen für sein Unternehmen auswählt, sie konsequent berechnet und im Zeitverlauf beobachtet, kann Fehlentwicklungen frühzeitig erkennen und fundierte Entscheidungen treffen. Eine Kombination aus finanziellen und nicht-finanziellen KPIs liefert dabei das vollständigste Bild.