Die Balanced Scorecard Beispiel-Anwendung zeigt anschaulich, wie Unternehmen ihre Strategie in messbare Ziele übersetzen können. Entwickelt wurde das Konzept Anfang der 1990er Jahre von Robert Kaplan und David Norton, um die rein finanzielle Steuerung von Unternehmen um wichtige nicht-finanzielle Perspektiven zu ergänzen. Die Balanced Scorecard verknüpft vier Perspektiven zu einem ausgewogenen Kennzahlensystem und macht so sichtbar, ob ein Unternehmen nicht nur kurzfristig profitabel ist, sondern auch langfristig wettbewerbsfähig bleibt. In diesem Artikel erklären wir die vier Perspektiven, zeigen ein konkretes Rechenbeispiel und beantworten die wichtigsten Fragen.

Inhaltsverzeichnis

Was ist die Balanced Scorecard? Definition

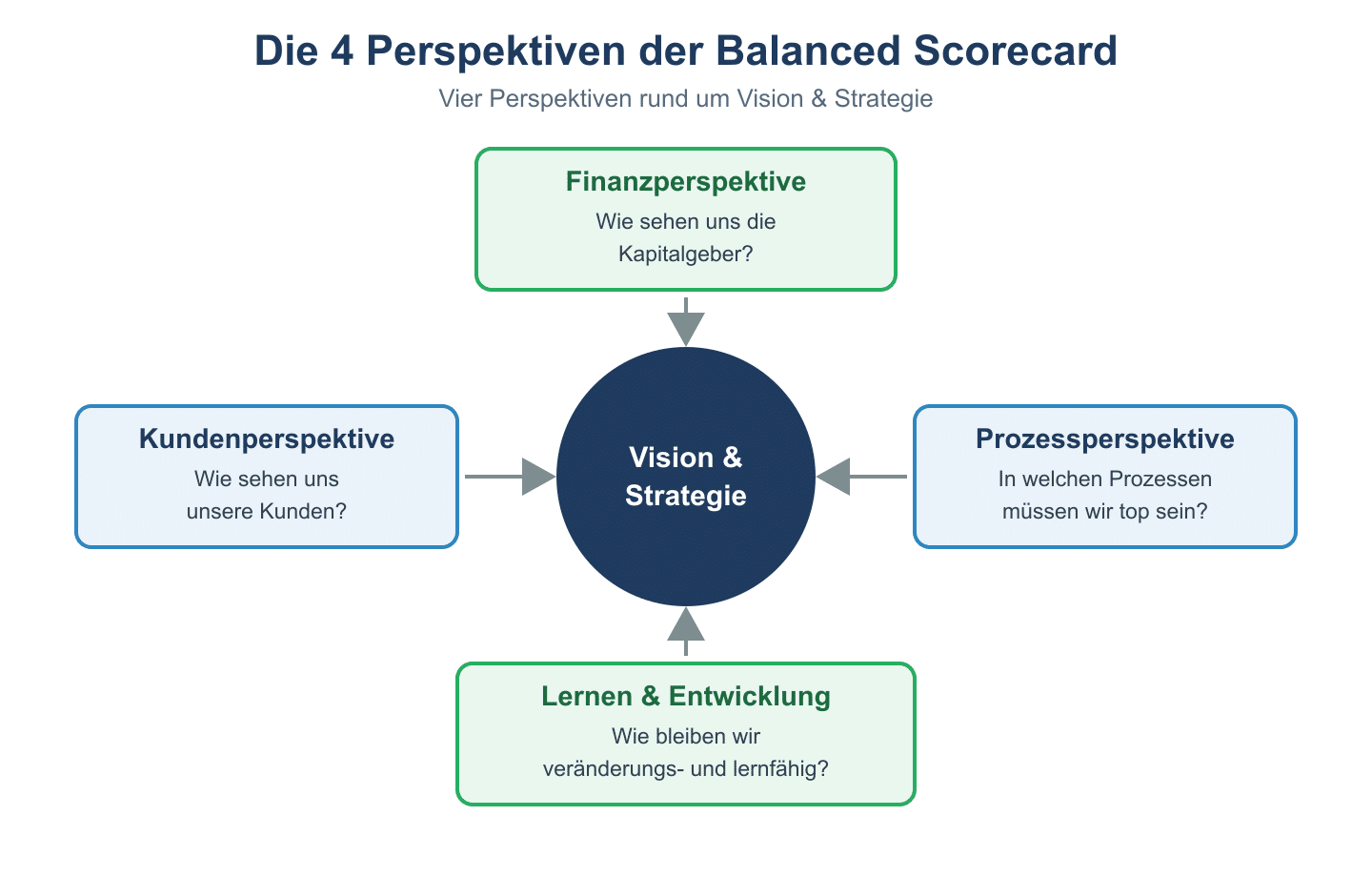

Die Balanced Scorecard (BSC) ist ein strategisches Managementinstrument, das die Unternehmensstrategie in konkrete, messbare Ziele und Kennzahlen übersetzt. Der Name „balanced“ (ausgewogen) verweist darauf, dass nicht nur finanzielle Kennzahlen betrachtet werden, sondern ein Gleichgewicht zwischen vier Perspektiven hergestellt wird: Finanzen, Kunden, interne Prozesse sowie Lernen und Entwicklung. Für jede Perspektive werden strategische Ziele, Kennzahlen, Zielwerte und konkrete Maßnahmen definiert. So entsteht eine Ursache-Wirkungs-Kette, die zeigt, wie etwa eine bessere Mitarbeiterqualifikation über effizientere Prozesse und zufriedenere Kunden letztlich auch die finanziellen Ziele unterstützt.

Die 4 Perspektiven der Balanced Scorecard

| Perspektive | Leitfrage | Beispielkennzahl |

|---|---|---|

| Finanzperspektive | Wie wollen wir vor unseren Kapitalgebern erscheinen? | Umsatzrendite, Eigenkapitalrendite |

| Kundenperspektive | Wie wollen wir von unseren Kunden gesehen werden? | Kundenzufriedenheit, Marktanteil |

| Prozessperspektive | In welchen Prozessen müssen wir exzellent sein? | Durchlaufzeit, Fehlerquote |

| Lern- & Entwicklungsperspektive | Wie sichern wir unsere Zukunftsfähigkeit? | Mitarbeiterzufriedenheit, Weiterbildungsstunden |

Beispiel Schritt für Schritt

Ein Softwareunternehmen möchte seine Kundenzufriedenheit steigern, um langfristig den Umsatz zu erhöhen.

Schritt 1: Strategisches Ziel festlegen → „Kundenzufriedenheit verbessern“ wird in der Kundenperspektive verankert.

Schritt 2: Kennzahl bestimmen → Der Net Promoter Score (NPS) wird als Messgröße gewählt, aktueller Wert: 22 Punkte.

Schritt 3: Zielwert definieren → Innerhalb von 12 Monaten soll der NPS auf 40 Punkte steigen.

Schritt 4: Maßnahmen ableiten → Einführung eines 24-Stunden-Supports und eines monatlichen Feedback-Calls mit Großkunden.

Schritt 5: Wirkungskette prüfen → Eine höhere Kundenzufriedenheit (Kundenperspektive) soll zu mehr Vertragsverlängerungen führen (Finanzperspektive), wofür zunächst die Reaktionszeiten im Support sinken müssen (Prozessperspektive) und die Mitarbeiter im Support entsprechend geschult werden (Lern- & Entwicklungsperspektive).

Nach sechs Monaten zeigt die Auswertung einen NPS von 31 Punkten – die Maßnahmen greifen, sind aber noch auszubauen.

Vorteile und Grenzen der Balanced Scorecard

Der größte Vorteil der Balanced Scorecard liegt darin, dass sie Strategie und operatives Handeln miteinander verbindet und nicht-finanzielle Erfolgsfaktoren sichtbar macht, die in klassischen Kennzahlensystemen oft vernachlässigt werden. Sie fördert außerdem die Kommunikation zwischen Abteilungen, da alle Bereiche an gemeinsamen, abgeleiteten Zielen arbeiten. Auf der anderen Seite ist die Einführung aufwendig: Die Erarbeitung sinnvoller Kennzahlen und Ursache-Wirkungs-Beziehungen erfordert Zeit und die Einbindung vieler Abteilungen. Zudem besteht das Risiko, zu viele Kennzahlen zu definieren, wodurch der Überblick verloren geht. In der Praxis empfiehlt es sich daher, sich je Perspektive auf drei bis fünf aussagekräftige Kennzahlen zu beschränken.

Einführung in der Praxis

Die Einführung einer Balanced Scorecard erfolgt typischerweise in mehreren Phasen. Zunächst wird die Unternehmensstrategie klar formuliert und in strategische Ziele je Perspektive übersetzt. Anschließend werden für jedes Ziel Kennzahlen, Zielwerte und konkrete Maßnahmen festgelegt, wobei die Ursache-Wirkungs-Beziehungen zwischen den Perspektiven explizit dokumentiert werden – etwa in Form einer Strategy Map. Danach wird die Scorecard auf nachgeordnete Bereiche wie Abteilungen oder Teams heruntergebrochen, sodass jede Organisationseinheit ihren eigenen Beitrag zur Gesamtstrategie kennt. Abschließend erfolgt die regelmäßige Überprüfung: In festen Intervallen, meist quartalsweise, werden die tatsächlichen Werte mit den Zielwerten verglichen und die Scorecard bei Bedarf angepasst, etwa wenn sich Marktbedingungen oder strategische Schwerpunkte ändern. Entscheidend für den Erfolg ist, dass die Scorecard nicht als einmaliges Projekt, sondern als fortlaufender Managementprozess verstanden wird.

Häufige Fragen

Wer hat die Balanced Scorecard entwickelt?

Die Balanced Scorecard wurde Anfang der 1990er Jahre von den US-amerikanischen Wissenschaftlern Robert S. Kaplan und David P. Norton entwickelt.

Eignet sich die Balanced Scorecard auch für kleine Unternehmen?

Ja, das Grundprinzip lässt sich auch in kleinen und mittleren Unternehmen anwenden, sollte dort aber mit einer reduzierten Anzahl an Kennzahlen und Perspektiven umgesetzt werden, um den Aufwand überschaubar zu halten.

Was unterscheidet die Balanced Scorecard von klassischen Kennzahlensystemen?

Klassische Systeme stützen sich meist ausschließlich auf finanzielle Kennzahlen aus der Vergangenheit, während die Balanced Scorecard zusätzlich zukunftsgerichtete, nicht-finanzielle Perspektiven wie Kunden, Prozesse und Mitarbeiterentwicklung einbindet.

Fazit

Die Balanced Scorecard ist ein bewährtes Instrument, um Unternehmensstrategien in messbare Ziele zu übersetzen und finanzielle mit nicht-finanziellen Erfolgsfaktoren zu verbinden. Wer die vier Perspektiven konsequent mit klaren Kennzahlen und Maßnahmen verknüpft, schafft Transparenz über den gesamten Wertschöpfungsprozess und erkennt frühzeitig, an welchen Stellen nachgesteuert werden muss.